scan0172

282

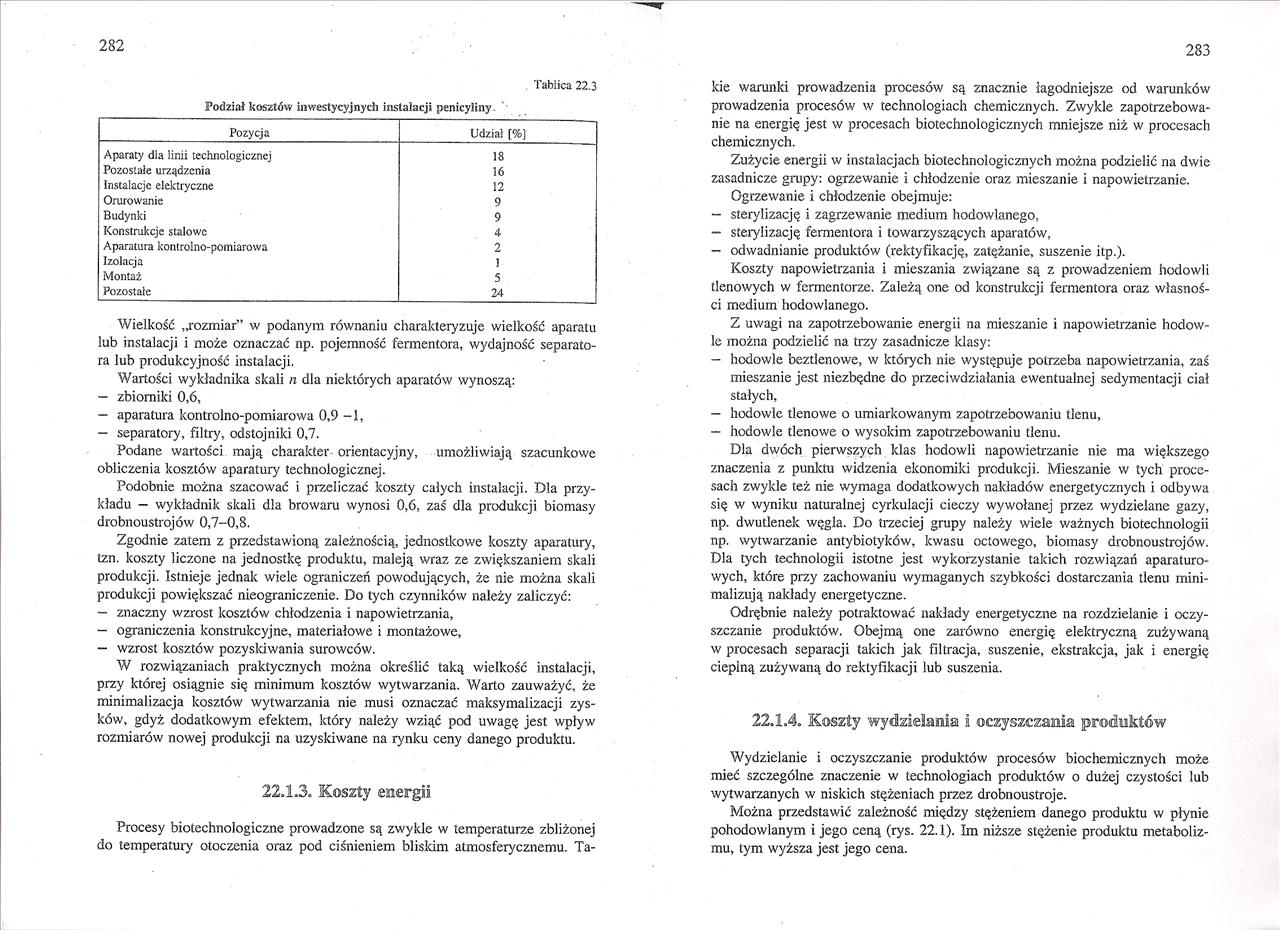

Tablica 22.3

Podział kosztów inwestycyjnych instalacji penicyliny.

|

Pozycja |

Udział [%) |

|

Aparaty dla linii technologicznej |

18 |

|

Pozostałe urządzenia |

16 |

|

Instalacje elektryczne |

12 |

|

Orurowanie |

9 |

|

Budynki |

9 |

|

Konstrukcje stalowe |

4 |

|

Aparatura kontrolno-pomiarowa |

2 |

|

Izolacja |

1 |

|

Montaż |

5 |

|

Pozostałe |

24 |

Wielkość „rozmiar” w podanym równaniu charakteryzuje wielkość aparatu lub instalacji i może oznaczać np. pojemność fermentom, wydajność separatora lub produkcyjność instalacji.

Wartości wykładnika skali n dla niektórych aparatów wynoszą:

- zbiorniki 0,6,

- aparatura kontrolno-pomiarowa 0,9-1,

- separatory, filtry, odstojniki 0,7.

Podane wartości mają charakter orientacyjny, umożliwiają szacunkowe obliczenia kosztów aparatury technologicznej.

Podobnie można szacować i przeliczać koszty całych instalacji. Dla przykładu - wykładnik skali dla browaru wynosi 0,6, zaś dla produkcji biomasy drobnoustrojów 0,7-0,8.

Zgodnie zatem z przedstawioną zależnością, jednostkowe koszty aparatury, tzn. koszty liczone na jednostkę produktu, maleją wraz ze zwiększaniem skali produkcji. Istnieje jednak wiele ograniczeń powodujących, że nie można skali produkcji powiększać nieograniczcnie. Do tych czynników należy zaliczyć:

- znaczny wzrost kosztów chłodzenia i napowietrzania,

- ograniczenia konstrukcyjne, materiałowe i montażowe,

- wzrost kosztów pozyskiwania surowców.

W rozwiązaniach praktycznych można określić taką wielkość instalacji, przy której osiągnie się minimum kosztów wytwarzania. Warto zauważyć, że minimalizacja kosztów wytwarzania nie musi oznaczać maksymalizacji zysków, gdyż dodatkowym efektem, który należy wziąć pod uwagę jest wpływ rozmiarów nowej produkcji na uzyskiwane na rynku ceny danego produktu.

22.1.3. Koszty energii

Procesy biotechnologiczne prowadzone są zwykle w temperaturze zbliżonej do temperatury otoczenia oraz pod ciśnieniem bliskim atmosferycznemu. Takie warunki prowadzenia procesów są znacznie łagodniejsze od warunków prowadzenia procesów w technologiach chemicznych. Zwykle zapotrzebowanie na energię jest w procesach biotechnologicznych mniejsze niż w procesach chemicznych.

Zużycie energii w instalacjach biotechnologicznych można podzielić na dwie zasadnicze grupy: ogrzewanie i chłodzenie oraz mieszanie i napowietrzanie. Ogrzewanie i chłodzenie obejmuje:

- sterylizację i zagrzewanie medium hodowlanego,

- sterylizację fermentora i towarzyszących aparatów,

- odwadnianie produktów (rektyfikację, zatężanic, suszenie itp.).

Koszty napowietrzania i mieszania związane są z prowadzeniem hodowli tlenowych w fermentorze. Zależą one od konstrukcji fermentora oraz własności medium hodowlanego.

Z uwagi na zapotrzebowanie energii na mieszanie i napowietrzanie hodowle można podzielić na trzy zasadnicze klasy:

- hodowle beztlenowe, w których nie występuje potrzeba napowietrzania, zaś mieszanie jest niezbędne do przeciwdziałania ewentualnej sedymentacji ciał stałych,

- hodowle tlenowe o umiarkowanym zapotrzebowaniu tlenu,

- hodowle tlenowe o wysokim zapotrzebowaniu tlenu.

Dla dwóch pierwszych klas hodowli napowietrzanie nie ma większego znaczenia z punktu widzenia ekonomiki produkcji. Mieszanie w tych procesach zwykle też nie wymaga dodatkowych nakładów energetycznych i odbywa się w wyniku naturalnej cyrkulacji cieczy wywołanej przez wydzielane gazy, np. dwutlenek węgla. Do trzeciej grupy należy wiele ważnych biotechnologii np. wytwarzanie antybiotyków, kwasu octowego, biomasy drobnoustrojów. Dla tych technologii istotne jest wykorzystanie takich rozwiązań aparaturowych, które przy zachowaniu wymaganych szybkości dostarczania tlenu minimalizują nakłady energetyczne.

Odrębnie należy potraktować nakłady energetyczne na rozdzielanie i oczyszczanie produktów. Obejmą one zarówno energię elektryczną zużywaną w procesach separacji takich jak filtracja, suszenie, ekstrakcja, jak i energię cicpiną zużywaną do rektyfikacji lub suszenia.

22.1.4. Koszty wydzielania i oczyszczania produktów

Wydzielanie i oczyszczanie produktów procesów biochemicznych może mieć szczególne znaczenie w technologiach produktów o dużej czystości lub wytwarzanych w niskich stężeniach przez drobnoustroje.

Można przedstawić zależność między stężeniem danego produktu w płynie pohodowlanym i jego ceną (rys. 22.1). Im niższe stężenie produktu metabolizmu, tym wyższa jest jego cena.

Wyszukiwarka

Podobne podstrony:

scan0171 280 Tablica 22.1 Podział kosztów wytwarzania Koszty bezpośrednie Koszty

scan0130 198 Tablica 17.1 Podział

16.2. NAKŁADY INWESTYCYJNE I KOSZTY PALIWA Tablica 16.4. Podział nakładów inwestycyjnych na poszczeg

Tablica nr 1.Klasyfikacja kosztów dla potrzeb ewidencyjnych. Kryterium podziału kosztów Pozycje

Img00278 282 Tablica 5.1-1 Porównanie wielkości elektrycznych i magnetycznych WIELKOŚCI

Rachunkowość zarządcza (064) I 3. Układ kalkulacyjny fcośifiSii^! wykorzystuje podział kosztów rodza

Rachunkowość zarządcza (067) 3. Układ kalkulacyjny kosztów wykorzystuje podział kosztów rodzajowych

skanowanie0012 (18) Rzońca W., FINAKSC - wybrane pojęcia 14.02.1 J PODZIAŁ KOSZTÓW z punktu widzeni

SAVE1620 [] C.d. tablicy 22 0055/61-120/9 Podkładka sprężysta 8,2 PN-65/M-82029

Rachunkowość zarządcza (064) I 3. Układ kalkulacyjny fcośifiSii^! wykorzystuje podział kosztów rodza

więcej podobnych podstron