scanb3

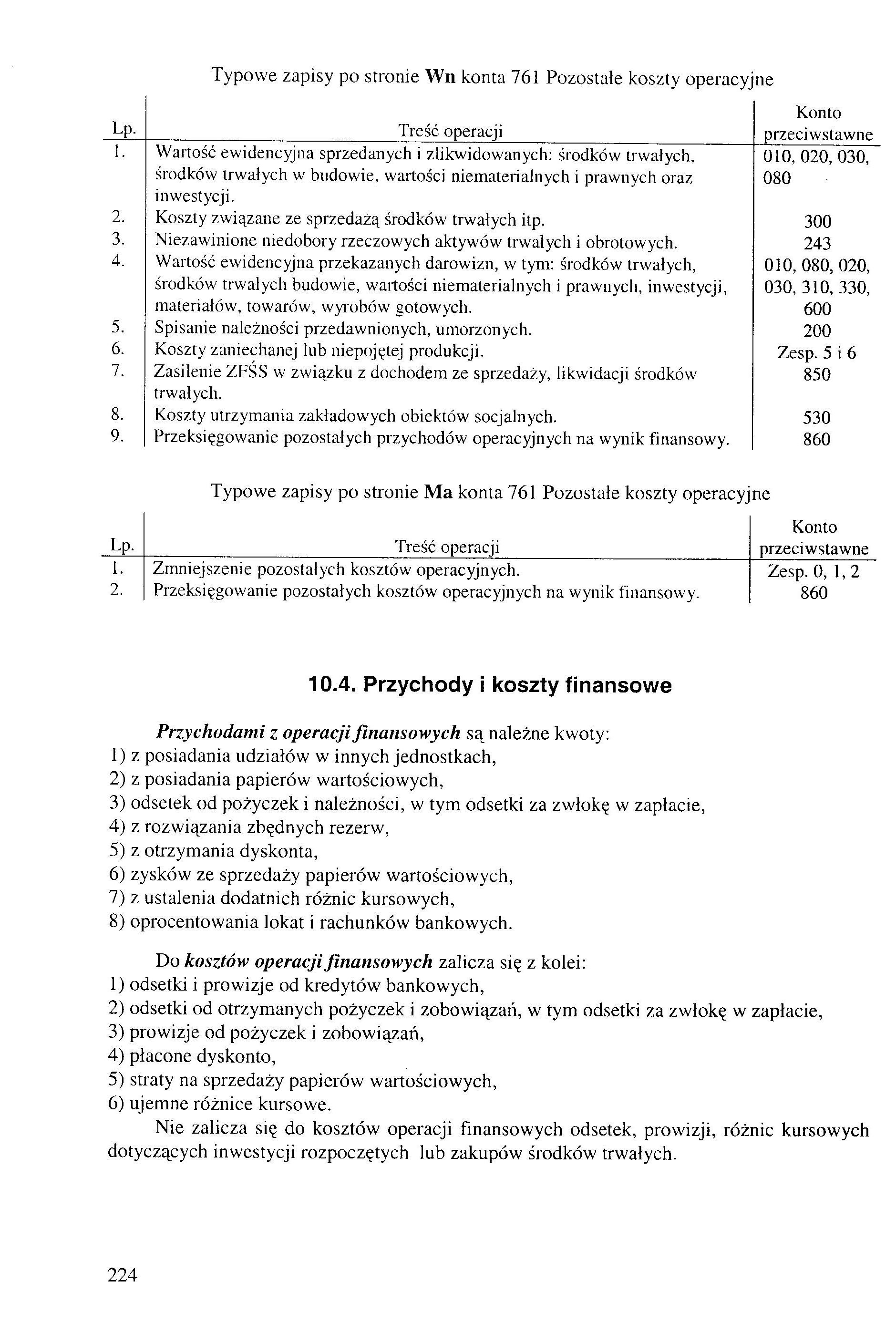

Typowe zapisy po stronie Wn konta 761 Pozostałe koszty operacyjne

|

Lp. |

Treść operacji |

Konto przeciwstawne |

|

1. |

Wartość ewidencyjna sprzedanych i zlikwidowanych: środków trwałych. |

010, 020, 030, |

|

środków trwałych w budowie, wartości niematerialnych i prawnych oraz |

080 | |

|

inwestycji. | ||

|

2. |

Koszty związane ze sprzedażą środków trwałych itp. |

300 |

|

3. |

Niezawinione niedobory rzeczowych aktywów trwałych i obrotowych. |

243 |

|

4. |

Wartość ewidencyjna przekazanych darowizn, w tym: środków trwałych, |

010, 080, 020, |

|

środków trwałych budowie, wartości niematerialnych i prawnych, inwestycji, |

030, 310, 330, | |

|

materiałów, towarów, wyrobów gotowych. |

600 | |

|

5. |

Spisanie należności przedawnionych, umorzonych. |

200 |

|

6. |

Koszty zaniechanej lub niepojętej produkcji. |

Zesp. 5 i 6 |

|

7. |

Zasilenie ZFSS w związku z dochodem ze sprzedaży, likwidacji środków |

850 |

|

trwałych. | ||

|

8. |

Koszty utrzymania zakładowych obiektów socjalnych. |

530 |

|

9. |

Przeksięgowanie pozostałych przychodów operacyjnych na wynik finansowy. |

860 |

Typowe zapisy po stronie Ma konta 761 Pozostałe koszty operacyjne

|

Lp. |

Treść operacji |

Konto przeciwstawne |

|

1. |

Zmniejszenie pozostałych kosztów operacyjnych. |

Zesp. 0, 1,2 |

|

2. |

Przeksięgowanie pozostałych kosztów operacyjnych na wynik finansowy. |

860 |

10.4. Przychody i koszty finansowe

Przychodami z operacji finansowych są należne kwoty:

1) z posiadania udziałów w innych jednostkach,

2) z posiadania papierów wartościowych,

3) odsetek od pożyczek i należności, w tym odsetki za zwłokę w zapłacie,

4) z rozwiązania zbędnych rezerw,

5) z otrzymania dyskonta,

6) zysków ze sprzedaży papierów wartościowych,

7) z ustalenia dodatnich różnic kursowych,

8) oprocentowania lokat i rachunków bankowych.

Do kosztów operacji finansowych zalicza się z kolei:

1) odsetki i prowizje od kredytów bankowych,

2) odsetki od otrzymanych pożyczek i zobowiązań, w tym odsetki za zwłokę w zapłacie,

3) prowizje od pożyczek i zobowiązań,

4) płacone dyskonto,

5) straty na sprzedaży papierów wartościowych,

6) ujemne różnice kursowe.

Nie zalicza się do kosztów operacji finansowych odsetek, prowizji, różnic kursowych dotyczących inwestycji rozpoczętych lub zakupów środków trwałych.

224

Wyszukiwarka

Podobne podstrony:

scanV8 Typowe zapisy po stronie Wn Konta 490 „Rozliczenie kosztów” Konto przeciwstawne 700,

scanI7 Tabela 4.3. Typowe zapisy na stronie Ma konta „Środki trwałe w budowie” Lp. Treść operacji

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (81) 152 d/ctywaobn,,^ W ciągu stycznia wykazano: a) po stron

ustalanie wyniku finansowego wariant porównawczy schemat2 11 10 761 Pozostałe koszty operacyjne _13

roszczenia sporne 761 - Pozostałe koszty operacyjne 200 - Rozrachunki z odbiorcami 231 Inne roz

Na stronie Wn konta 490 ujmuje się również, w korespondencji z kontem 760. przychody ze sprzedaży we

- zapis w ciężar konta - zapis na dobro konta -zapis po stronie Dt [Wn] - zapis po stronie Ct [Ma] E

której obrót jest większy, zapisywane jest po stronie mniejszych obrotów w celu zrównoważenia stron

26. W czasie chodu o jednej kuli, przy uszkodzeniu jednej kończyny dolnej kulę trzymamy po stronie:

SL370953 UKŁAD MIĘŚNI O WO-SZKIELETO WY • mięsień zginacz długi palców po stronie

img054 (7) 106 Pożytki z różnorodności to znaczy być po stronie, po której się jest samemu. Żadna ze

0000037 (8) Ryc. 158. Położenie kończyny przy wysokim porażeniu nerwu kulszowego po stronie lewej (w

więcej podobnych podstron