scanV8

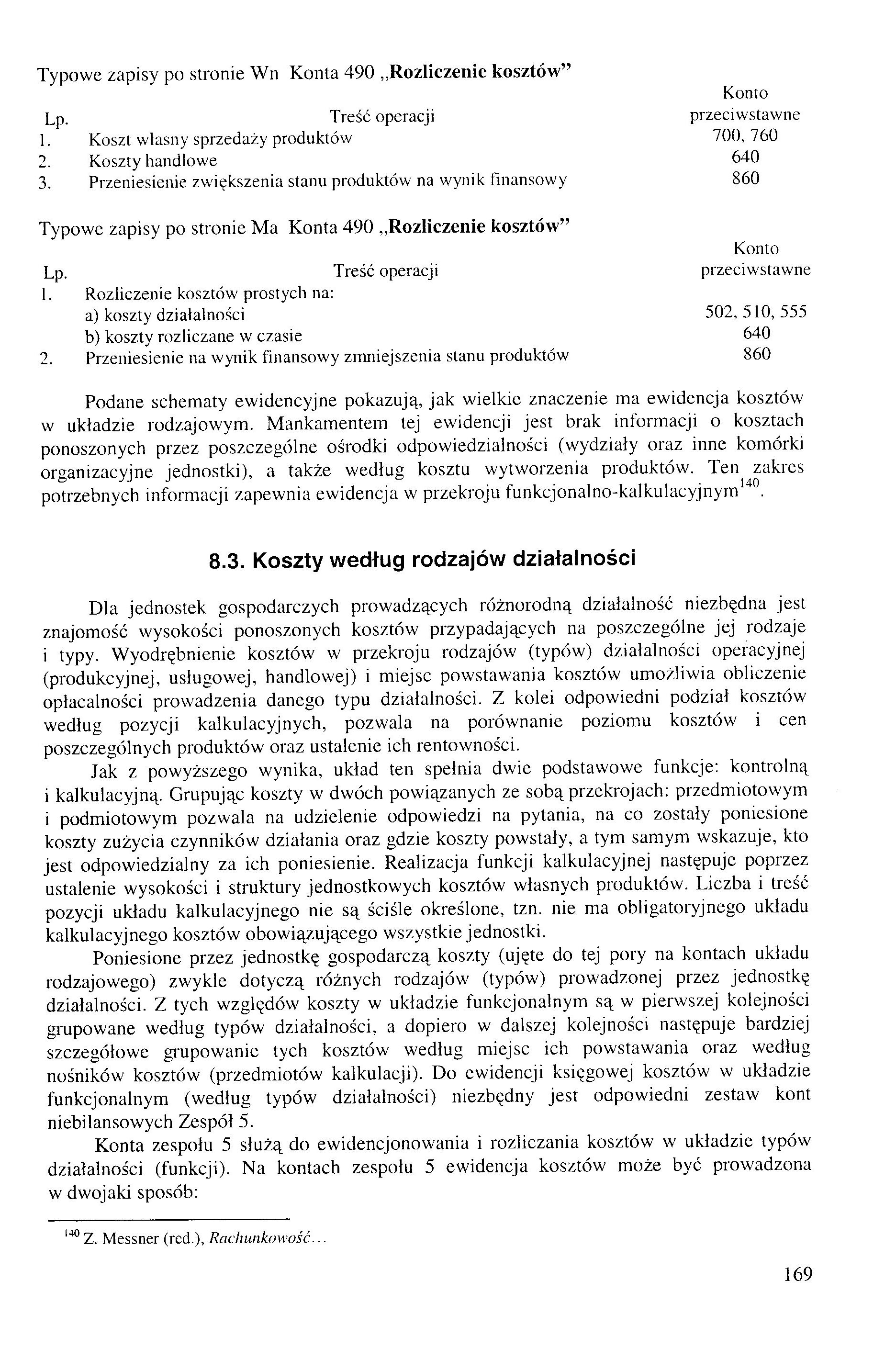

Typowe zapisy po stronie Wn Konta 490 „Rozliczenie kosztów”

Konto

przeciwstawne 700, 760 640 860

Konto

przeciwstawne

502,510, 555 640 860

Lp. Treść operacji

1. Koszt własny sprzedaży produktów

2. Koszty handlowe

3. Przeniesienie zwiększenia stanu produktów na wynik finansowy

Typowe zapisy po stronie Ma Konta 490 „Rozliczenie kosztów”

Lp. Treść operacji

1. Rozliczenie kosztów prostych na:

a) koszty działalności

b) koszty rozliczane w czasie

2. Przeniesienie na wynik finansowy zmniejszenia stanu produktów

Podane schematy ewidencyjne pokazują, jak wielkie znaczenie ma ewidencja kosztów w układzie rodzajowym. Mankamentem tej ewidencji jest brak informacji o kosztach ponoszonych przez poszczególne ośrodki odpowiedzialności (wydziały oraz inne komórki organizacyjne jednostki), a także według kosztu wytworzenia produktów. Ten zakres potrzebnych informacji zapewnia ewidencja w przekroju funkcjonalno-kalkulacyjnym140.

8.3. Koszty według rodzajów działalności

Dla jednostek gospodarczych prowadzących różnorodną działalność niezbędna jest znajomość wysokości ponoszonych kosztów przypadających na poszczególne jej rodzaje i typy. Wyodrębnienie kosztów w przekroju rodzajów (typów) działalności operacyjnej (produkcyjnej, usługowej, handlowej) i miejsc powstawania kosztów umożliwia obliczenie opłacalności prowadzenia danego typu działalności. Z kolei odpowiedni podział kosztów według pozycji kalkulacyjnych, pozwala na porównanie poziomu kosztów i cen poszczególnych produktów oraz ustalenie ich rentowności.

Jak z powyższego wynika, układ ten spełnia dwie podstawowe funkcje: kontrolną i kalkulacyjną. Grupując koszty w dwóch powiązanych ze sobą przekrojach: przedmiotowym i podmiotowym pozwala na udzielenie odpowiedzi na pytania, na co zostały poniesione koszty zużycia czynników działania oraz gdzie koszty powstały, a tym samym wskazuje, kto jest odpowiedzialny za ich poniesienie. Realizacja funkcji kalkulacyjnej następuje poprzez ustalenie wysokości i struktury jednostkowych kosztów własnych produktów. Liczba i treść pozycji układu kalkulacyjnego nie są ściśle określone, tzn. nie ma obligatoryjnego układu kalkulacyjnego kosztów obowiązującego wszystkie jednostki.

Poniesione przez jednostkę gospodarczą koszty (ujęte do tej pory na kontach układu rodzajowego) zwykle dotyczą różnych rodzajów (typów) prowadzonej przez jednostkę działalności. Z tych względów koszty w układzie funkcjonalnym są w pierwszej kolejności grupowane według typów działalności, a dopiero w dalszej kolejności następuje bardziej szczegółowe grupowanie tych kosztów według miejsc ich powstawania oraz według nośników kosztów (przedmiotów kalkulacji). Do ewidencji księgowej kosztów w układzie funkcjonalnym (według typów działalności) niezbędny jest odpowiedni zestaw kont niebilansowych Zespół 5.

Konta zespołu 5 służą do ewidencjonowania i rozliczania kosztów w układzie typów działalności (funkcji). Na kontach zespołu 5 ewidencja kosztów może być prowadzona w dwojaki sposób:

140 Z. Messner (red.), Rachunkowość...

169

Wyszukiwarka

Podobne podstrony:

scanb3 Typowe zapisy po stronie Wn konta 761 Pozostałe koszty operacyjne Lp. Treść

Na stronie Wn konta 490 ujmuje się również, w korespondencji z kontem 760. przychody ze sprzedaży we

scanI7 Tabela 4.3. Typowe zapisy na stronie Ma konta „Środki trwałe w budowie” Lp. Treść operacji

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (81) 152 d/ctywaobn,,^ W ciągu stycznia wykazano: a) po stron

NUROF€N Po stroni* momna dzijuż w 15 minut •Dotyczy działania przeciwgorączkowego taofen dla dziw

- zapis w ciężar konta - zapis na dobro konta -zapis po stronie Dt [Wn] - zapis po stronie Ct [Ma] E

której obrót jest większy, zapisywane jest po stronie mniejszych obrotów w celu zrównoważenia stron

26. W czasie chodu o jednej kuli, przy uszkodzeniu jednej kończyny dolnej kulę trzymamy po stronie:

SL370953 UKŁAD MIĘŚNI O WO-SZKIELETO WY • mięsień zginacz długi palców po stronie

img054 (7) 106 Pożytki z różnorodności to znaczy być po stronie, po której się jest samemu. Żadna ze

0000037 (8) Ryc. 158. Położenie kończyny przy wysokim porażeniu nerwu kulszowego po stronie lewej (w

0000079(3) bokich oraz osłabienia skórnych po stronie pozornego niedowładu obok wygórowanego napięci

ksiazka(159) kręcić śruby i zdjąć pokrywę 1 razem ? wirnikiem16. Odłączyć pokrywy po stronie komutat

więcej podobnych podstron