SNC00163

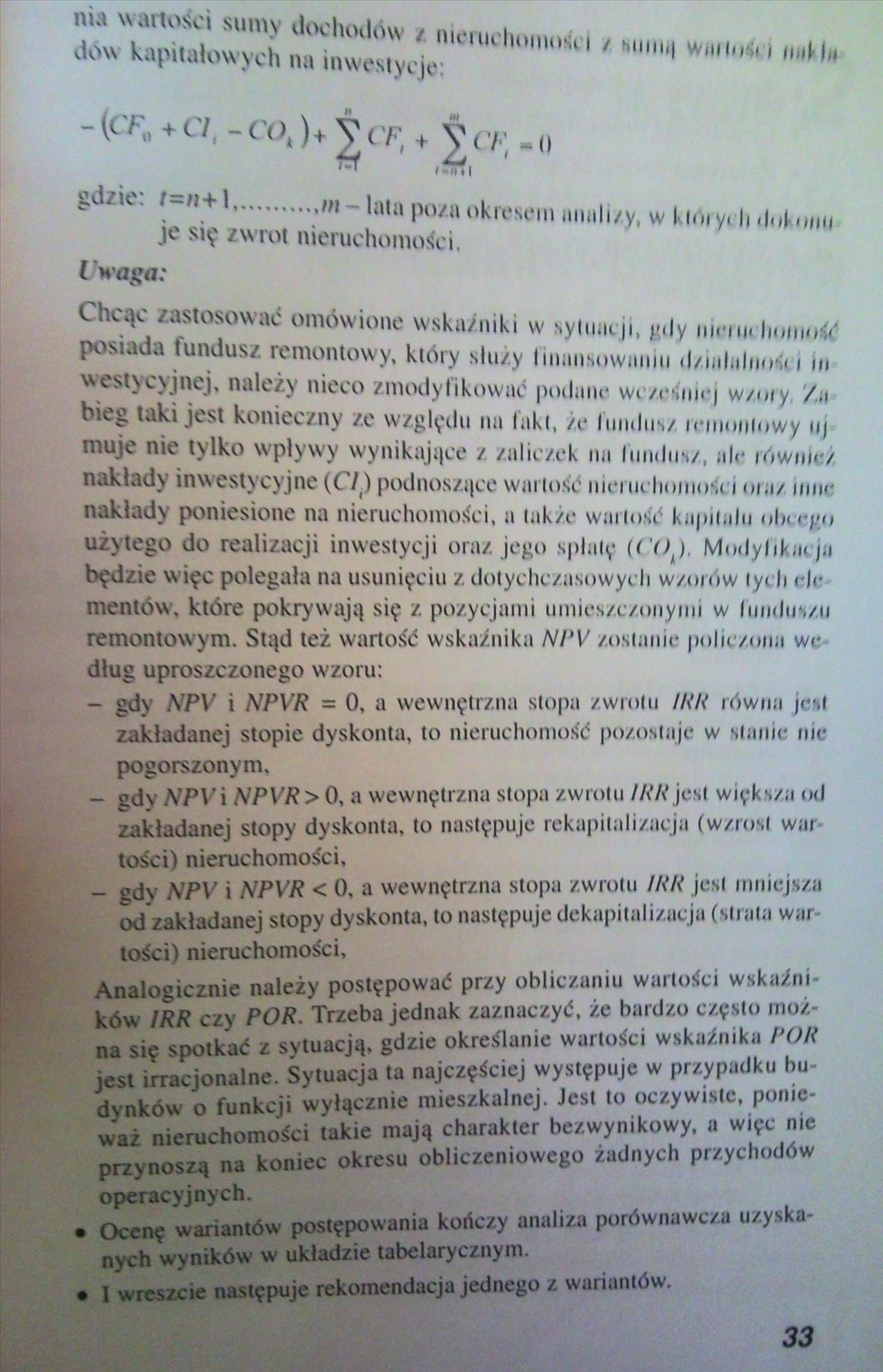

nia wartości $umv drw>iw\ ia...

to* kapitałowych na inwestytur"'1* ""H"

N

ni

rJ/u. i n+1..........ni- lata poza okresem nnuli/y, w ktoryi li dok.mu

je się zwrot nieruchomości, l 'waga;

> k

Chcąc zastosować omówione wskaźniki w syluaeji, gdy mmi. liomość posiada fundusz remontowy, który służy limmsowimiu d/wlnlmi*, m \vesi)c\jnęj, należ) nieco zmodyfikować podam* wi zesnu j w/my /.a bic^ taki jest konieczny ze względu na laki, że hindus/ remontowy u\ muje nie t\lko wpływy wynikające / zaliczek na lundiis/, ale lówme/ nakłady inwestycyjne (CA) podnoszące wartość nieiucliomnsi i ora/ ima nakłady poniesione na nieruchomości, a także wartość Kapitału ob< ego użytego do realizacji inwestycji oraz jego spłatę (<'Ok). Modylikm ja będzie więc polegała na usunięciu z dotychczasowych wzorów iy< li <*)<♦ mentów. które pokrywają się z pozycjami umieszczonymi w hmdus/ii remontowym. Stąd też wartość wskaźnika NPV /ostanie polic/.omi wc dług uproszczonego wzoru:

- gdy AJPY i NPYR = 0, a wewnętrzna stopa zwrotu IRR równa jcuł zakładanej stopie dyskonta, to nieruchomość pozostaje w stanie nic pogorszonym.

- ody NPVi NPVR > 0, a wewnętrzna stopa zwrotu IRR jest większa od zakładanej stopy dyskonta, to następuje rekapitalizacja (wzrost war tości) nieruchomości,

- gdy \PV i NPVR < 0, a wewnętrzna stopa zwrotu IKR jest mniejsza od zakładanej stopy dyskonta, to następuje dekapitalizacja (strata wartości) nieruchomości,

Analogicznie należy postępować przy obliczaniu wartości wskaźników IRR czy POR. Trzeba jednak zaznaczyć, że bardzo często można sie spotkać z sytuacją, gdzie określanie wartości wskaźnika POR jest irracjonalne. Sytuacja ta najczęściej występuje w przypadku budynków o funkcji wyłącznie mieszkalnej. Jest to oczywiste, pome-waż nieruchomości takie ntają charakter bezwynikowy, a więc nie przynoszą na koniec okresu obliczeniowego żadnych przychodów

operacyjnych.

• Ocenę wariantów postępowania kończy analiza porównawcza uzyska-nych wyników w układzie tabelarycznym.

• 1 wreszcie następuje rekomendacja jednego z wariantów.

33

Wyszukiwarka

Podobne podstrony:

258 259 (13) nia wartość prądu w warunkach roboczych lir i moc P otrzymywana na obciążeniu, mogą być

skanuj0108 (12) 220 AKSIOKK.IA I I Y< /SA wiekowi właściwy świat wartości moralnych, nic wystarcz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (119) 226 Zobowiązania I rezerwy na znbmią;a„ltl wypadku, to

filtr7 Ruch wód gruntowych 340 [R. VII I nia przy ruchu wód gruntowych są to wartości do pomini

skanuj0036 2 X C/żfo- ^CX{. 9 0U9 iw ia o o/ę $rcd chtSt.“Lg/^K Id *ILCOtocnćł t?&

SNC00127 BUDOWA PŁYTEK KRWI Obwodowa część komórki to przejrzysta, bezziamista cytoplazma o nazwie h

page0108 100 Summa teologiczna nia, każda rzecz z natury pragnie osiągnąć to, co dla niej jest dobre

skanuj0003 (512) 0x^2,GteOdkc obiJL rJp ■ H . Cobc(C Zo^io-ia to fu .d^ cu>fc£}xo»iC ys yA SD<

SNC00150 • Określenie wartości nieruchomości. j "S •

SNC00162 \ skalnik wartości bieżącej netto (NPVR): 1 ż, ,.,/ jjc

14387 IMGf52 (3) nia na tym samym materiale. OZNACZANIE ZAWARTOŚCI ZIAREN SŁABYCH I ZWIETRZAŁYCH Bad

OFFSET = 5 w x 0,333 V/w = 1,665 V/w Wyznaczoną wartość (1,665) wpisujemy w „OFFSET” . Oznacza to iż

więcej podobnych podstron