000010028 (3)

22. Organ w drodze decyzji może określić wysokość dodatkowej opłaty rocznej w związku z niedotrzymaniem terminów zabudowy. Oplata ta wynosi:

057 10% wartości gruntów określonej na dzień ustalenia opłaty za pierwszy rok, po bezskutecznym upływie terminu jej zagospodarowania

b) 10% wartości gruntów określonej na datę zakończenia zabudowy - po wniesieniu sprawy do SKO

c) 10% wartości gruntów na datę oddania budynku do użytkowania, po upływie terminu odwołania

23. Cenę wywoławczą w II przetargu ustala się:

W w wysokości niższej niż 50% wartości nieruchomości b) w wysokości równiej 50% wartości nieruchomości

(?j) w wysokości niższej niż wartość nieruchomości, ale nie niższej niż 50% tej wartości

24. Po zakończeniu II przetargu wynikiem negatywnym cenę nieruchomości lokalowej ustala się w rokowaniach z nabywcą w wysokości:

0^ nie niższej niż 40% jej wartości

b) od 20% do 40% jej ceny wywoławczej z II przetargu

c) nie niższej niż 40% ceny z I przetargu

25. Do ceny uzyskanej na przetargu może być udzielona bonifikata, jeżeli nieruchomość jest sprzedawana na cele:

(3 jako lokal mieszkalny

(Ej) organizacjom zrzeszającym działkowców z przeznaczeniem na pracownicze ogrody działkowe kościołom i związkom wyznaniowym, mającym uregulowane stosunki z państwem, na cele działalności sakralnej

26. Na poczet ceny nieruchomości gruntowej sprzedawanej jej użytkownikowi wieczystemu zalicza się kwotę równą:

a) zaktualizowanej wartości opłaty pierwszej i opłat rocznych

b) aktualnej wartości rynkowej gruntów wpisanych do rejestru ksiąg handlowych wartości prawa użytkowania wieczystego tej nieruchomości

27. Stawka procentowa pierwszej opłaty z tytułu użytkowania wieczystego może wynosić:

0) 1$ 6 28. Do

b)

0

15% ceny nieruchomości gruntowej 20% ceny nieruchomości gruntowej 25% ceny nieruchomości gruntowej

wysokości ustalenia wysokości opłat za użytkowanie wieczyste należy brać pod uwagę: stawkę procentową określonej od celu podanego w umowie Stawkę procentową ustaloną w decyzji wojewody cenę lub wartość nieruchomości gruntowej

piwnicę

strych

c) korytarze

Pomieszczenie przynależne, będące częścią składową lokalu mieszkalnego:

fmusi przylegać bezpośrednio do lokalu

może być położone w inny m budynku, ale w granicach nieruchomości gruntowej

c) musi być położone w tym samym budynku

Częściami składowymi lokalu będącego przedmiotem odrębnej własności są:

0 przypisane do lokalu pomieszczenie przynależne (b)) udział we współwłasności gruntu

udział we współwłasności części budynku i innych urządzeń nie służących wyłącznie do użyli właścicieli lokali

Nieruchomość wspólną zgodnie z ustawą o własności lokali stanowią:

^aj) grunt

części budynku i urządzenia, które nie służą wyłącznie do użytku właścicieli lokali c) pomieszczenia przynależne

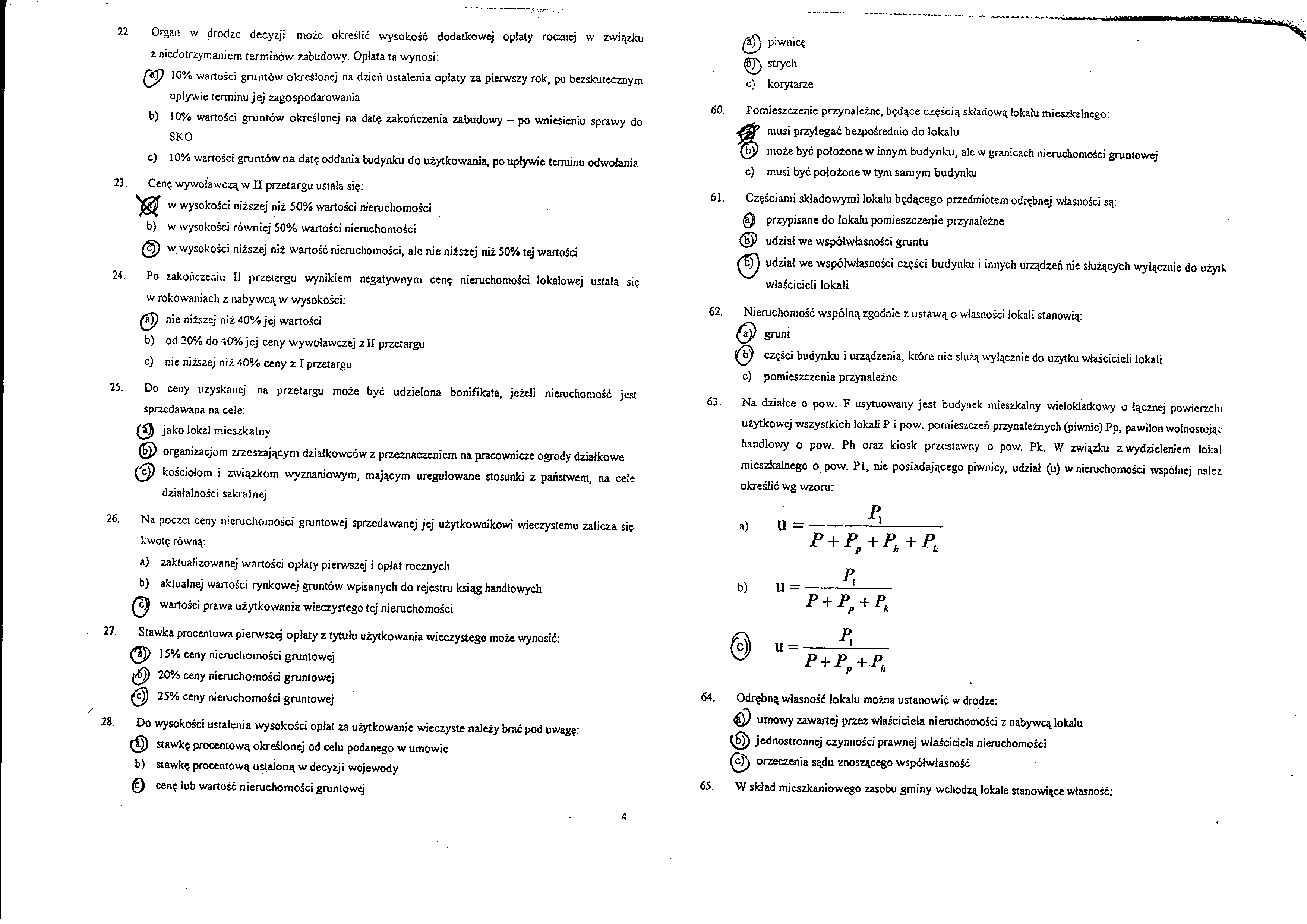

Na działce o pow. F usytuowany jest budynek mieszkalny wieloklatkowy o łącznej powicrzchi użytkowej wszystkich lokali P i pow. pomieszczeń przynależnych (piwnic) Pp, pawilon wolnostciąc handlowy o pow. Ph oraz kiosk przestawny o pow. Pk. W związku z wydzieleniem loka! mieszkalnego o pow. PI, nie posiadającego piwnicy, udział (u) w nieruchomości wspólnej należ

|

określić wg wzoru: | |

|

a) |

u= * P + P,+Pt+Pk |

|

b) |

P' P + P+Pk p k |

|

© |

P' P + P.+P* |

Odrębną własność lokalu można ustanowić w drodze:

(Tp umowy zawartej przez właściciela nieruchomości z nabywcą lokalu jednostronnej czynności prawnej właściciela nieruchomości (ej) orzeczenia sądu znoszącego współwłasność

W skład mieszkaniowego zasobu gminy wchodzą lokale stanowiące własność:

Wyszukiwarka

Podobne podstrony:

000010028 (4) 22. Organ w drodze decyzji może określić wysokość dodatkowej opłaty rocznej w związku

000010028 (3) 22. Organ w drodze decyzji może określić wysokość dodatkowy opłaty r

nego z prawem i nakazania lub zakazania w drodze decyzji administracyjnej określonych działań. Organ

000010030 (3) (§) wójt, burmistrz albo prezydent miasta może ustalić w drodze decyzji opłatę adiacen

000010030 (4) ójt, burmistrz albo prezydent miasta może ustalić w drodze decyzji opłatę adiaccncką S

Dodać należy także, iż uchylenie decyzji z przyczyn określonych w punkcie a i b nie może nastąpić, j

Rada Ministrów może. w drodze rozporządzenia, wyłączyć określone rodzaje porozumień spełniające

sposób obliczania wynagrodzenia: zasadniczo umowa winna określać wysokość wynagrodzenia. Jednak może

Scan12 organ administracyjny, przed którym toczy się postępowanie, załatwia sprawę w drodze decyzji.

TI(312[01]) arkusz X0008 iZadanie 22. Jeżeli a określa szerokość ekranu monitora w pikselach, b okre

11. Cofnięcie zezwolenia, wydanego przez Dyrektora Liceum, odbywa się w drodze decyzji administracyj

16.12.2003r. - zawiadomienie w trybie art.200§l O. p., 21.01,2003r. - decyzja określająca wysokość

10) Określanie wysokości sumy, do której zarząd gminy może

więcej podobnych podstron