6 (177)

Dr Anna Golec

Co powinnam wiedzieć?

Jak wycenia się koszt poszczególnych źródeł finansowania w przedsiębiorstwie? Dlaczego niektóre źródła finansowania są tańsze od innych?

Czy istnieją darmowe źródła finansowania? ^

Czy koszt kapitału można wyznaczyć w sposób arbitralny?

Jak obliczyć średni ważony koszt kapitału (WACC)?

Jak można wykorzystać wiedzę o WACC?

Czy struktura kapitału ma wpływ na wartość przedsiębiorstwa?

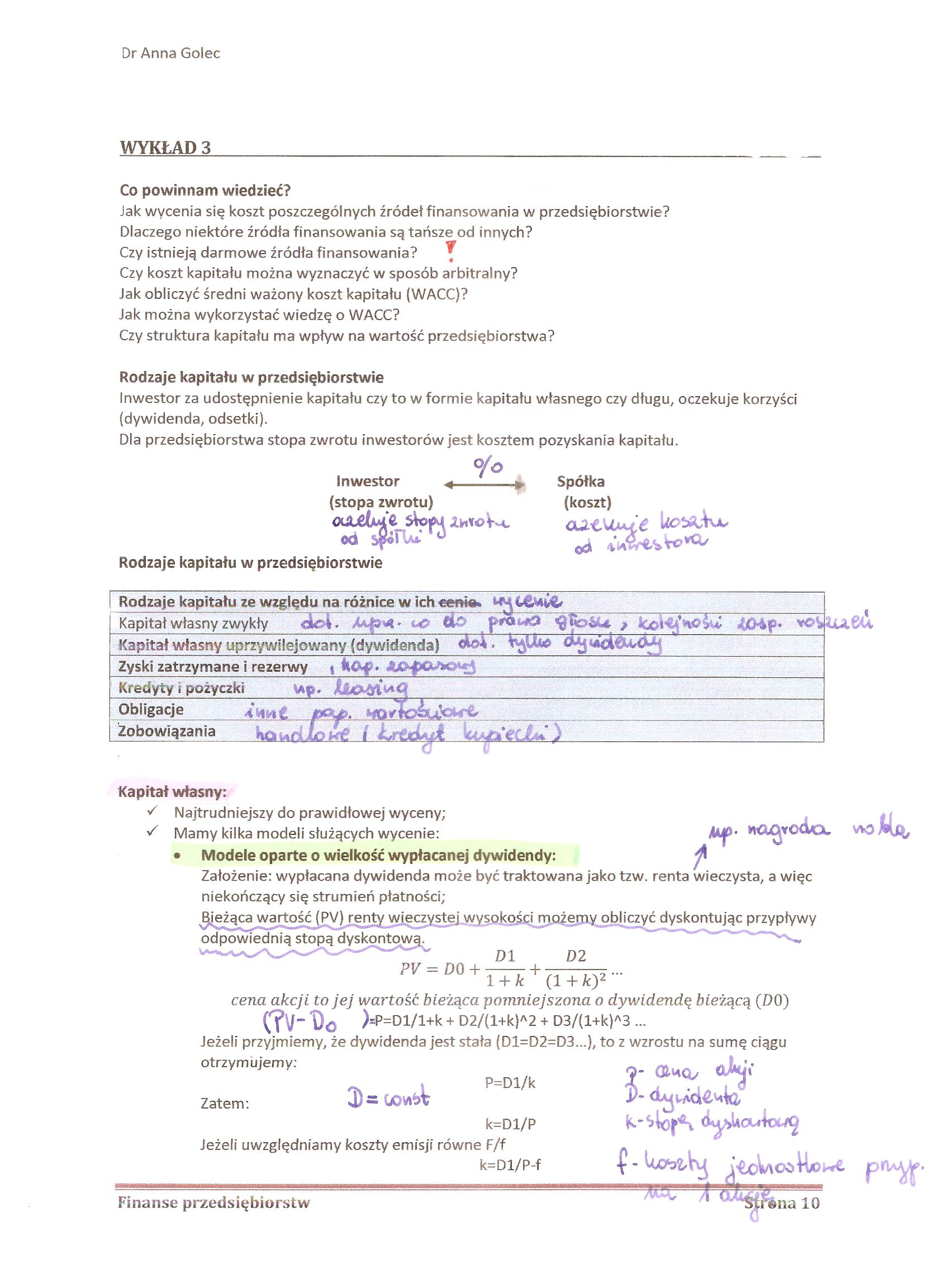

Rodzaje kapitału w przedsiębiorstwie

Inwestor za udostępnienie kapitału czy to w formie kapitału własnego czy długu, oczekuje korzyści (dywidenda, odsetki).

Dla przedsiębiorstwa stopa zwrotu inwestorów jest kosztem pozyskania kapitału.

0CL6U4G sW42hu>K*, Rodzaje kapitału w przedsiębiorstwie

Rodzaje kapitału ze względu na różnice w ich cenie*

Kapitał własny zwykły cLe4 Mp A*

Kapitał własny uprzywilejowany (dywidenda) <

Zyski zatrzymane i rezerwy %

4*mŁ

Zobowiązania ^

|

ALdhŁ: i ŁrigŁjt. | |||

|

0 | |||

Kapitał własny:

'C Najtrudniejszy do prawidłowej wyceny;

^ Mamy kilka modeli służących wycenie:

* Modele oparte o wielkość wypłacanej dywidendy: ^

Założenie: wypłacana dywidenda może być traktowana jako tzw. renta wieczysta, a więc niekończący się strumień płatności;

ieżąca wartość (PV) renty wieczystej wysokości możemy obliczyć dyskontując przypływy odpowiednią stopą dyskontową.

Dl D 2

PV — DO + --— + —-—j ...

1 -ł- k (1 + kj

cena akcji to jej wartość bieżąca pomniejszona o dywidendą bieżącą (DO) CMo )=p =Dl/l+k + D2/(l+k)A2 + D3/(l+k)A3 ...

Jeżeli przyjmiemy, że dywidenda jest stała (D1=D2=D3...), to z wzrostu na sumę ciągu

otrzymujemy:

. P=Dl/k

Zatem: J) s v

k=Dl/P

Jeżeli uwzględniamy koszty emisji równe F/f

k=Dl/P-f

j- okjt P-

Finanse przedsiębiorstw

na 10

Wyszukiwarka

Podobne podstrony:

1 (288) Dr Anna GolecWYKŁAD 219.03.2011r, Rynki obrotu instrumentami finansowymi: ^ Rynki regulowane

25 (15) Dr Anna GolecWYKŁAD 416.04.2011r.Polityka dywidendy Harmonogram wypłaty dywidendy decyzja o

27a 261

28a 271Warto wiedzieć 272

skanowanie0013 TEORIA PRZEDSIĘBIORSTWA dr Anna Mazurkiewicz Mimo że każda organizacja charakteryzuje

P1020790 (2) sutych wiedziały, jak obchodzić się z napalonymi facetami. Same były napalone, więc umi

P1020790 (2) sutych wiedziały, jak obchodzić się z napalonymi facetami. Same były napalone, więc umi

IBM rekrutuje!Dołącz do najlepszych! Chcesz wiedzieć, jak pracuje się w jednej z

więcej podobnych podstron