objaśnienia do rys inne rozr z pracownikami

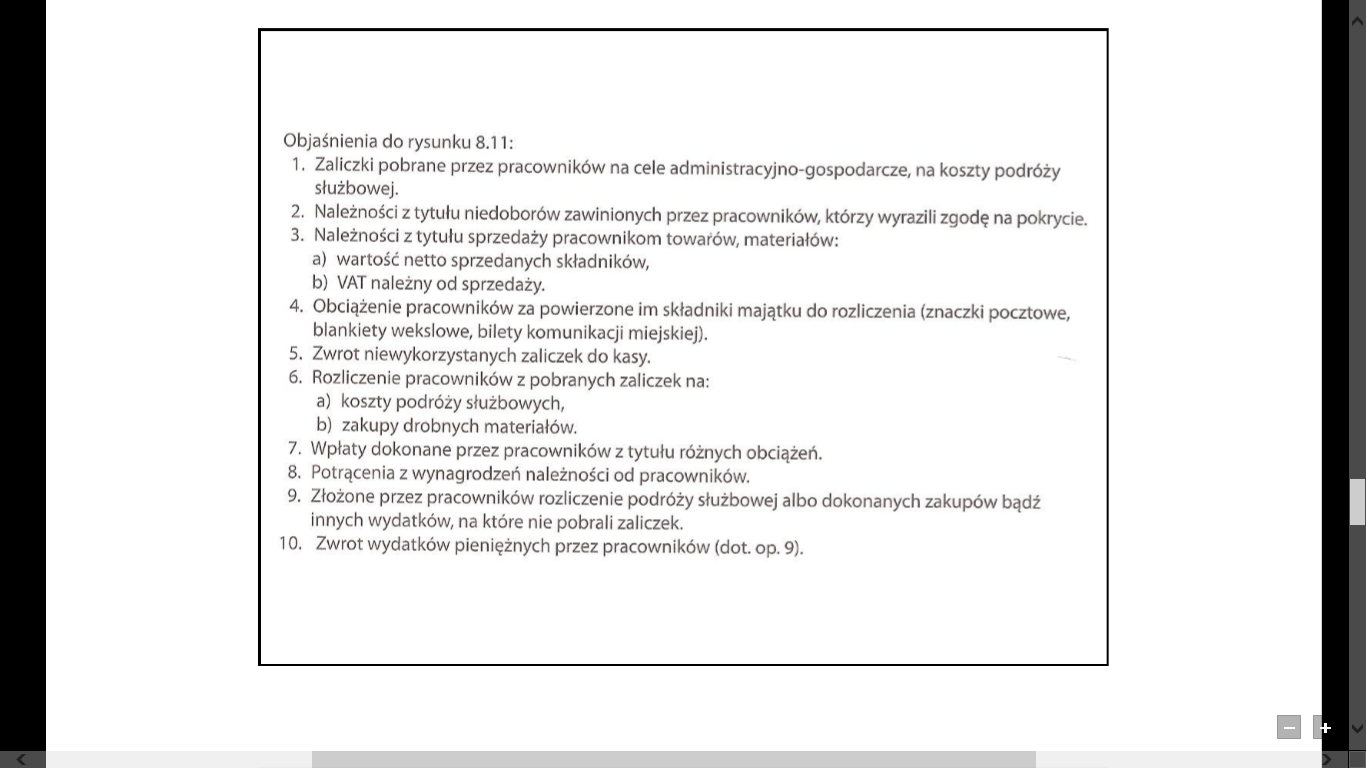

Objaśnienia do rysunku 8.11:

1. Zaliczki pobrane przez pracowników na cele administracyjno-gospodarcze, na koszty podróży służbowej.

2. Należności z tytułu niedoborów zawinionych przez pracowników, którzy wyrazili zgodę na pokrycie.

3. Należności z tytułu sprzedaży pracownikom towarów, materiałów:

a) wartość netto sprzedanych składników,

b) VAT należny od sprzedaży.

4. Obciążenie pracowników za powierzone im składniki majątku do rozliczenia (znaczki pocztowe, blankiety wekslowe, bilety komunikacji miejskiej).

5. Zwrot niewykorzystanych zaliczek do kasy.

6. Rozliczenie pracowników z pobranych zaliczek na:

a) koszty podróży służbowych,

b) zakupy drobnych materiałów.

7. Wpłaty dokonane przez pracowników z tytułu różnych obciążeń.

8. Potrącenia z wynagrodzeń należności od pracowników.

9. Złożone przez pracowników rozliczenie podróży służbowej albo dokonanych zakupów bądź innych wydatków, na które nie pobrali zaliczek.

10. Zwrot wydatków pieniężnych przez pracowników (dot. op. 9).

Wyszukiwarka

Podobne podstrony:

b 1 Rozkład obszarów zanieczyszczenia eksplozji jądrowej Objaśnienia do rysunku [11 Punkt odparowani

DSC01403 208 208 Zawsze apetyt do widzenia świata...Oswajanie obcości przez Sarmatę Na poprzedniej l

S4 jpeg IX Spotkanie Sadownicze Sandomierz 2000 ryc. 6 Typ IV Do tego typu zalicza się odmiany owocu

patch do fifa 11 chomikuj liga polska odpowiedzi na zadania z niemieckiego direkt neu 2a 5130c 2 gry

Do świadczeń niepieniężnych zaliczamy także świadczenie polegające na zawarciu w przyszłości umowy

Do czynników wewnętrznych zalicza się czynniki: związane z organizacją: cele i strategie firmy, wiel

historia dyplomacji (212) gnackich, jedynie do Stambułu docierały poselstwa wysyłane przez Rzeczposp

9. Do inwestycji długoterminowych zalicza się: a/środki pieniężne na rachunku

H (21) OBJAŚNIENIA DO RYSUNKU INDEKS 36706/36510 OBJAŚNIENIA DO RYSUNKU INDEKS 36706/36510 1.

Przekrój geologiczny przez torfowisko kotłowe k. Zamartego. Objaśnienia do rysunku:1 - torf; 2 - soc

DOBÓR ZMIENNYCH OBJAŚNIAJĄCYCH DO MODELU Metoda Hellwiga - przykład obliczeniowy Przykład 1 Na

DOBÓR ZMIENNYCH OBJAŚNIAJĄCYCH DO MODELU Metoda Hellwiga Idea metody polega na tym, że spośród

rozliczanie niedoborów i nadwyżek Objaśnienia do rysunku 8.13: 1- Ujawnione niedobory: a) &nbs

wyjaśnienie do ewidencji pozostałych rozrachunków Objaśnienia do rysunku 8.15: 1.

126 Stanisław Kalisz Objaśnienia do rysunków 4-5: W1 - próbka kontrolna nie rozparzana bez dodatku

rozdział 2 tom 1H 2.3.12. Objaśnienia do tabeli 4.2. - części 2 Uwaga: Do budownictwa przemysłowego

rozdział 2 tom 1? 2.8.4. Objaśnienia do tabeli 11.2. (Tj Podstawę ustalania ilości j.n.p. z tabeli s

OBJAŚNIENIA DO RYSUNKU 1.8: 1 - ekran oscyloskopu 2 - przełączni

więcej podobnych podstron