HWScan00069

,/dJZA AKCJI I OBLIGACJI Ttoria. pylonu, mdania dr Adam Bartmbruch. ahortmhrucn a w zr pl

[10] RYZYKO INWESTYCJI W OBLIGACJE - ZADANIA

10.1 Ryzyko inwestycji w obligacje • n^prowedMflli ______

Pyt 1 Dana jest obligacja skarbowa z trzyletnim terminem wykupu, o wartości nominalnej 1000, oprocentowaniu 7%, a odsetki płacone są co roku Inwestor kupił te obligacje po cenie równej wartości nominalnej Oczywiście stopa dochodu w okresie do wykupu wynosi 7% i taka jest oczekiwana stopa dochodu Inwestor jednak zamierza sprzedać obligacje po pierwszym roku, po otrzymaniu odsetek. Cena sprzedaży zależy od wymaganej stopy dochodu

a) wymagana stopa dochodu pozostaje na poziomie 7%

b) wymagana stopa dochodu wzrasta do 8%

c) wymagana stopa dochodu spada do 6%

Oblicz ceną sprzedaży obligacji trzyletniej oraz zrealizowaną stopę dochodu.

Pyt 2 Dana jest obligacja z trzyletnim terminem wykupu, kupiona po cenie równej wartości nominalnej (1000), o oprocentowaniu równym 7% i odsetkach płaconych co roku. Tym razem inwestor przetrzymuje obligację do terminu wykupu. W celu uzyskania zrealizowanej stopy dochodu równej 7% zachodzi konieczność reinwestowania odsetek według tej stopy

a) stopa dochodu nie zmienia się i wynosi 7%

b) stopa dochodu po roku spada do 6%

c) stopa dochodu po roku spada do 5%

Oblicz wartość końcową inwestycji trzyletniej, z uwzględnieniem reinwestowania odsetek, oraz zrealizowaną stopę dochodu z 3-letniej inwestycji Wnioski.

10,2 Pomiar ryzyka stopy procentowej ~

Pyt 3 Rozważana jest obligacja z dwuletnim terminem wykupu. Wartość nominalna tej obligacji wynosi 1000 zł, oprocentowanie 8%. a odsetki płacone są raz w roku Wymagana stopa dochodu wynosi 10%

a) Wyznacz wartość tej obligacji

b) Wyznacz wartość obligacji przy założeniu możliwego wzrostu i spadku stopy o 25p bazowych. Czyli odpowiednio do poziomu 10,25% i 9,75%.

c) Wyznacz ED

Pyt 4 Dana jest obligacja dwuletnia o nietypowej wartości nominalnej 2000 zł, oprocentowaniu 10%, a odsetki płacone są co roku. Wymagana stopa dochodu wynosi 14%. Na podstawie danych oblicz:

a) wartość obligacji.

b) nowe wartości obligacji przy założeniu możliwego wzrostu i spadku stopy dochodu o 35 pkt bazowych.

c) efektywne duration

d) duration Macaulaya.

e) zmodyfikowane duration

Pyt 5 Dana jest obligacja dwuletnia o nietypowej wartości nominalnej 1000 zł. oprocentowaniu 10%, a odsetki płacone są co pół roku. Wymagana stopa dochodu wynosi 14%. Na podstawie danych oblicz:

a) wartość obligacji,

b) nowe wartości obligacji przy założeniu możliwego wzrostu i spadku stopy dochodu o 35 pkt bazowych,

c) efektywne duration

d) duration Macaulaya,

e) zmodyfikowane duration.

Pyt 6 (J) Rozpatrzmy obligację, na półtora roku przed terminem wykupu, której wartość nominalna wynosi 100 oprocentowanie 10% a odsetki płacone są co roku. Stopa dochodu tej obligacji wynosi 7%.

a) Ile wynosi duration tej obligacji?

b) Ile wynosi duration tej obligacji po pół roku tuż przed płatnością odsetek

Pyt 7 Dana jest obligacja z dwuletnim terminem wykupu o wartości nominalne 1000, oprocentowaniu 8% i odsetkach płaconych co roku. Stopa dochodu obligacji w okresie do wykupu wynosi 10%.

a) Wyznacz wartość tej obligacji

b) Wyznacz duration tej obligacji

c) Oblicz procentową zmianę wartości obligacji przy stopie dochodu 9%, 9,9%, 10,1%, 11%

|

Graficzna Interpretacja duration. |

Pt-PQ ro+m/,)-(i+m/0) |

|

Po i + m/0 |

|

Stopa dochodu |

Wartość oMgacjl |

Wzgląd na zmiana wartości obligacji |

Przybliżania wzglądnaj zmiany wartości obligacji za pomocą duration |

|

10 | |||

|

11 | |||

|

10,1 | |||

|

9 | |||

|

_Ł®_ |

ANAU2A AKCJI 1OBUGACJI - Teoria, pytania sodoma

dr^^am^ortmbnch^abanmbniót^>iitr^i

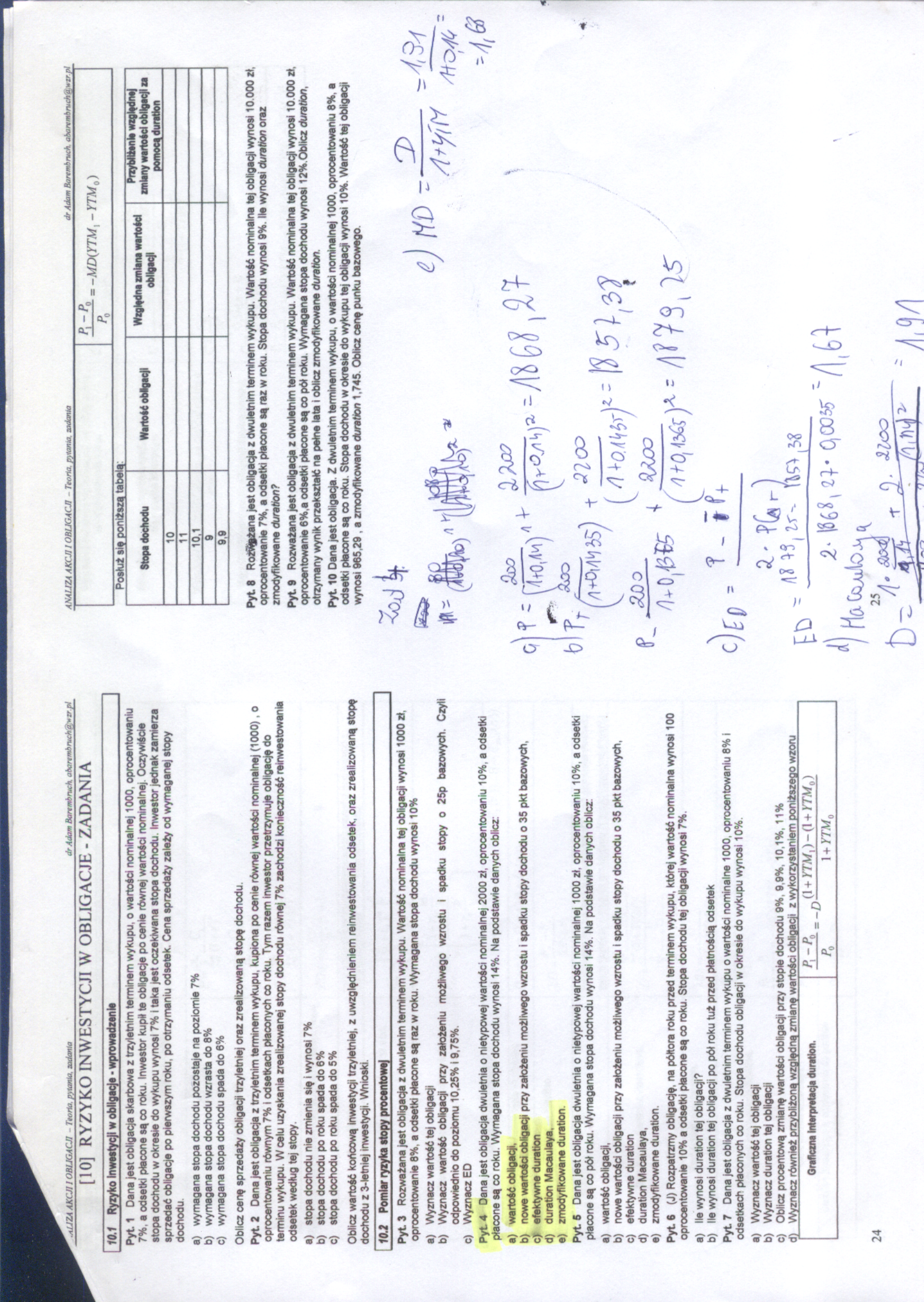

Pyt 8 Rozważana jest obiigaqa z dwuletnim terminem wykupu. Wartość nominalne tej obligacji wynosi 10.000 zł, oprocentowanie 7%, a odsetki płacone są raz w roku Stopa dochodu wynosi 9%. Ile wynosi duration oraz zmodyfikowane duration?

Pyt 9 Rozważana jest obligacja z dwuletnim terminem wykupu Wartość nominalna tej obligacji wynosi 10.000 zł. oprocentowanie 6%,a odsetki płacone są oo pół roku. Wymagana stopa dochodu wynosi 12%.Oblicz duration, otrzymany wynik przekształć na pełne lata i oblicz zmodyfikowane duration.

Pyt 10 Dana jest obligacja Z dwuletnim terminem wykupu, o wartości nominalnej 1000, oprocentowaniu 8%, a odsetki płacone są co roku. Stopa dochodu w okrasie do wykupu tej obligacji wynosi 10%. Wartość tej obligacji wynosi 965,29 , a zmodyfikowane duration 1,745. Oblicz ceną punku bazowego.

/HoJO '

SIO o .

+

c)ep . T_ili no- ^

Wyszukiwarka

Podobne podstrony:

HWScan00067 ZA AKCJI 1 OBLIGACJI - Teoria, pytania, wdania __dr Adam Banmbruch. abanmbruch ^ zr pl [

HWScan00062 ANALIZA AKCJI I OBLIGACJI - Ttona pytania tajania dr Adam Banmhntch. abartmbntcha,*zr pi

HWScan00065 AKCJI 1 OBLIGACJI - Teoria, pytania, zadania dr Adam Bartmbruch. abartmbruchd,»zr pi [6]

HWScan00064 AKCJI I OBLIGACJI Teoria, pyianta, tajania Wycena obligacji o śtałym oprocentowaniu dr A

HWScan00063 AKCJI I OBIJOACJI Jeana, pytania zadania dr Adam Bart mb ruch abar^mhruihd^zr pi[2] WPRO

Filozofia przyrody ćwiczenia, rok I, semestr II (2007 2008)(1) ks. dr Adam Świeżyński (a. swiezyn

rynek finansowy0002 bmp 148 13. W Polsce jedną z wielu dopuszczalnych form zapisu

Prawo Gospodarcze Nazwa przedmiotu EOM105 Kod przedmiot obligatoryjny Status w programie stuc dr

Rynek GPW GPW w Warszawie stanowi główny element rynku wtórnego dla akcji, obligacji i innych instru

akcji i obligacji; procesy prywatyzacyjne). W latach 1999-2003 był Członkiem Zarządu i Dyrektorem Fi

dr Jarosław Ruszewski dr Piotr Sitniewski www.jawnosc.pl Ustawa o dostęp do

Metodologia badań naukowych (PREZENTACJA 01) ©dr Adam SALOMON, AM w Gdyni

PTDC0037 (3) HANMWOŚt WIANIA / ZADANIA Jli/2 dr Adam llarcmhrm h. Uwaga! Czasami pełzająca i kroc

PTDC0040 (4) BANKOWOŚĆ - PYTANIA I ZADANIA 2012 _ __ dr Ada

PTDC0043 (3) dr Adam Harcmbnu h. BANKOWOŚĆ PYTANIA IZADANIA 2012 - Przekazuje RPP

PTDC0047 (4) I^cONiKA- BANKOWOŚĆ - PYTANIA I ZADANIA 2012/I8.M M t-. dr Adam barembruch,[3] BANK I S

więcej podobnych podstron