Obraz (1576)

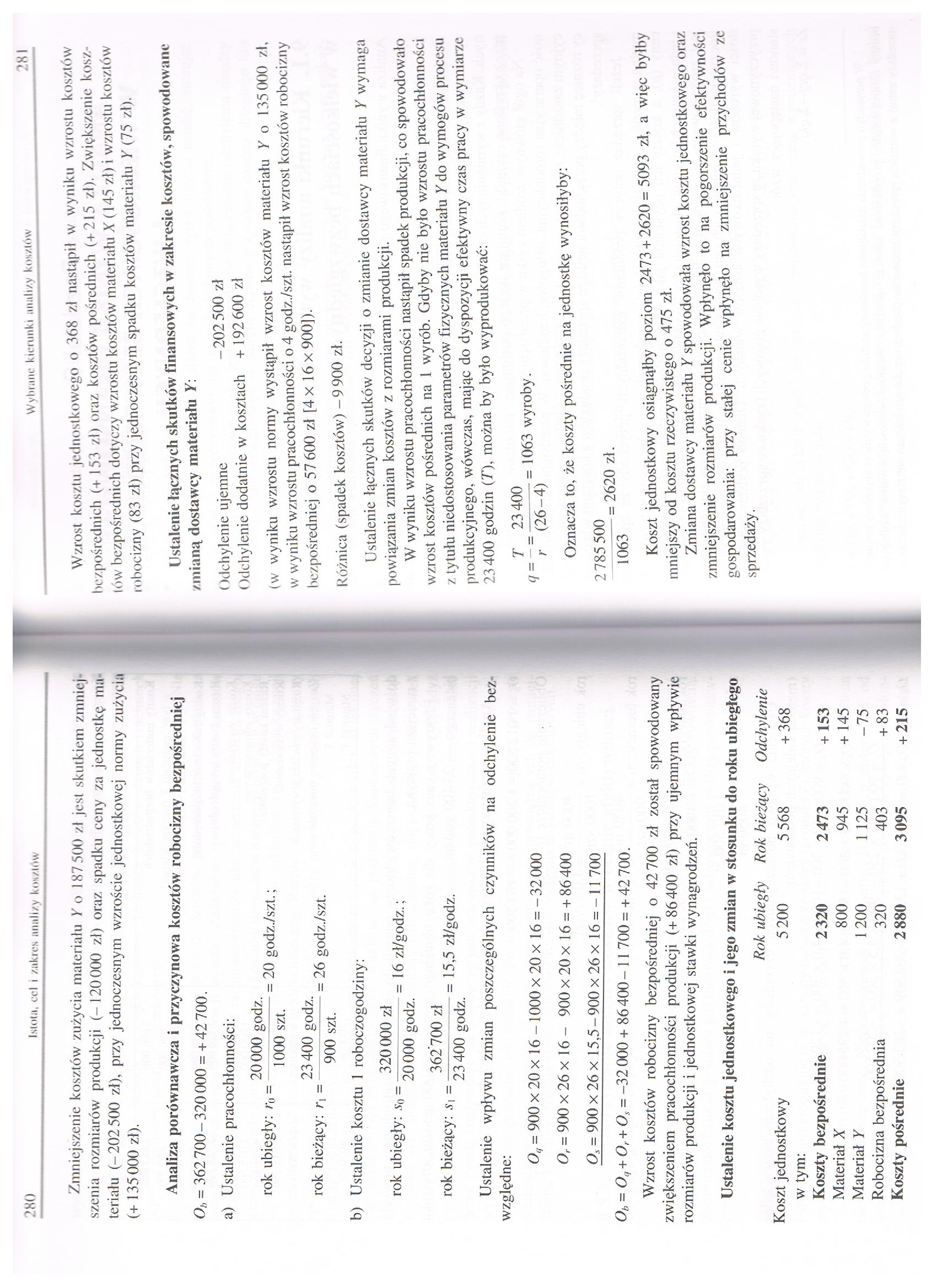

280 Istota, cci i /.akrcs unallzy kos/lów

Zmniejszenie kosztów zużycia materiału Y o 187 500 zl jest skutkiem zmnicj szenia rozmiarów produkcji (-120000 zł) oraz spadku ceny za jednostkę ma teriału (-202500 zł), przy jednoczesnym wzroście jednostkowej normy zużycia (+ 135 000 zł).

Analiza porównawcza i przyczynowa kosztów robocizny bezpośredniej

Ou = 362 700-320 000 = + 42 700.

a) Ustalenie pracochłonności:

20000 godz.

rok ubiegły: r0 = ——— = 20 godz./szt.;

1000 szt.

23 400 godz.

rok bieżący: rx = ——-— = 26 godz./szt.

b) Ustalenie kosztu 1 roboczogodziny:

, 320000 zł

rok ubiegły: *> = —— = 16 zł/godz.;

20000 godz.

362700 zł

rok bieżący: .v, = —— = 15,5 zł/godz.

23 400 godz.

Ustalenie wpływu zmian poszczególnych czynników na odchylenie bez względne:

O„ = 900 x 20 x 16 - 1000 x 20 x 16 = -32000

O,. = 900x26x16 - 900 x 20 x 16 =+ 86400

O, = 900 x 26 x 15,5-900 x 26 x 16 = - 11 700

On = Oq + Or+Os = -32 000 + 86400- 11 700 = + 42 700.

Wzrost kosztów robocizny bezpośredniej o 42 700 zł został spowodowany zwiększeniem pracochłonności produkcji (+86400 zł) przy ujemnym wpływie rozmiarów produkcji i jednostkowej stawki wynagrodzeń.

Ustalenie kosztu jednostkowego i jego zmian w stosunku do roku ubiegłego

|

Koszt jednostkowy |

Rok ubiegły 5 200 |

Rok bieżący 5 568 |

Odchylenie + 368 |

|

w tym: Koszty bezpośrednie |

2320 |

2473 |

+ 153 |

|

Materiał X |

800 |

945 |

+ 145 |

|

Materiał Y |

1200 |

1 125 |

-75 |

|

Robocizna bezpośrednia |

320 |

403 |

+ 83 |

|

Koszty pośrednie |

2880 |

3095 |

+ 215 |

Wzrost kosztu jednostkowego o 368 zł nastąpił w wyniku wzrostu kosztów bezpośrednich (+ 153 zł) oraz kosztów pośrednich (+215 zł). Zwiększenie kosztów bezpośrednich dotyczy wzrostu kosztów materiału X (145 zł) i wzrostu kosztów robocizny (83 zł) przy jednoczesnym spadku kosztów materiału Y (75 zł).

Ustalenie łącznych skutków finansowych w zakresie kosztów, spowodowane zmianą dostawcy materiału Y:

Odchylenie ujemne -202 500 zł

Odchylenie dodatnie w kosztach + 192600 zł

(w wyniku wzrostu normy wystąpił wzrost kosztów materiału Y o 135 000 zł, w wyniku wzrostu pracochłonności o 4 godz./szt. nastąpił wzrost kosztów robocizny bezpośredniej o 57 600 zł [4 x 16 x 900]).

Różnica (spadek kosztów) -9 900 zł.

Ustalenie łącznych skutków decyzji o zmianie dostawcy materiału Y wymaga powiązania zmian kosztów z rozmiarami produkcji.

W wyniku wzrostu pracochłonności nastąpił spadek produkcji, co spowodowało wzrost kosztów pośrednich na 1 wyrób. Gdyby nie było wzrostu pracochłonności z tytułu niedostosowania parametrów fizycznych materiału Y do wymogów procesu produkcyjnego, wówczas, mając do dyspozycji efektywny czas pracy w wymiarze 23 400 godzin (T), można by było wyprodukować:

23 400 (26-4)

= 1063 wyroby.

Oznacza to, że koszty pośrednie na jednostkę wynosiłyby:

2 785 500 1063

= 2620 zł.

Koszt jednostkowy osiągnąłby poziom 2473 + 2620 = 5093 zł, a więc byłby mniejszy od kosztu rzeczywistego o 475 zł.

Zmiana dostawcy materiału Y spowodowała wzrost kosztu jednostkowego oraz zmniejszenie rozmiarów produkcji. Wpłynęło to na pogorszenie efektywności gospodarowania: przy stałej cenie wpłynęło na zmniejszenie przychodów ze sprzedaży.

Wyszukiwarka

Podobne podstrony:

Obraz (1576) 280 Istota, cci i /.akrcs unallzy kos/lów Zmniejszenie kosztów zużycia materiału Y o 18

Obraz (1576) 280 Istota, cci i /.akrcs unallzy kos/lów Zmniejszenie kosztów zużycia materiału Y o 18

67072 Obraz (1573) 274 I,stola, cci i /.iikrcs umili/,y kos/iów II sposób: Kwota obniżki kosztów jak

87048 Obraz (1570) 268 Istota, cci i zakres analizy kosztów Obliczenie zmian kosztów w czasie i w st

Obraz (1566) 260 Istota, cci i zakres analizy kosztów jest różnicą między różnymi poziomami danej ka

Obraz (1572) 272 Istoiit, cci i /iikrcs umil i/y kos/iow Rachunek w zakresie obniżki kosztów dotyczy

więcej podobnych podstron