87048 Obraz (1570)

268 Istota, cci i zakres analizy kosztów

Obliczenie zmian kosztów w czasie i w stosunku do planu:

a) planowane koszty sprzedaży na 2001 r.:

26 558000 x 0,08 = 2 124640 zł;

b) zmiana kosztów w stosunku do kosztów planowanych:

2 198 658-2 124640 = 74018 zł;

c) wskaźnik wykonania planu kosztów:

(2 198 658 : 2 124 640) x 100 = 103,48%.

Porównanie kosztów sprzedaży z planem i w stosunku do 2000 r. przedstawia się następująco (ze względu na brak danych o kosztach reklamy w 2000 r., w 2001 i zaliczono te koszty do pozostałych kosztów):

|

Koszty sprzedaży |

Odchylenia 2001-2000 (w zł) |

Wskaźniki struktury (w %) |

Odchylenie wskaźników struktury (w %) |

Wskaźniki dynamiki 2001/2000 (w %) | |

|

2000 |

2001 | ||||

|

Koszty napraw gwarancyjnych |

2300 |

9,61 |

9,02 |

-0,59 |

101,2 |

|

Zużycie opakowań |

25024 |

6,12 |

6,82 |

0,70 |

120,0 |

|

Koszty transportu i spedycji |

-85423 |

72,75 |

63,62 |

-9,13 |

94,2 |

|

Prowizje |

-27336 |

8,48 |

6,63 |

- 1,85 |

84,2 |

|

Pozostałe koszty |

243 853 |

3,04 |

13,91 |

10,87 |

492,7 |

|

Ogółem |

158418 |

100,00 |

100,00 |

— |

107,8 |

W 2001 r. nastąpił wzrost kosztów sprzedaży w stosunku do roku 2000 o 7,8 punktu procentowego. Wzrost ten został spowodowany wysokimi kosztami reklamy, przy jednoczesnym spadku kosztów prowizji. Wzrosły także koszty opakowań — wskazuje to na zmianę polityki marketingowej firmy. Zmniejszeniu uległy koszty transportu i spedycji (wskaźnik dynamiki tych kosztów względem roku poprzedniego — 94,2%). Znalazło to odbicie w zmianie struktury kosztów sprzedaży: udział kosztów transportu i spedycji zmniejszył się o 9,13 punktu procentowego, zmniejszeniu uległ także udział kosztów prowizji, wyraźnie zwiększył się udział pozostałych kosztów, do których zakwalifikowano — ze względu na porównywalność danych — koszty reklamy.

Udział kosztów sprzedaży w obrocie:

Rok 2000 Rok 2001

(2 040 240 : 25 598 600) x 100 = (2 198 658 : 24 760 540) x 100 =

= 7,79%. =8,88%.

Zwiększenie kosztów sprzedaży spowodowało wzrost udziału tych kosztów w obrocie o 1,09%.

8.3. Anali/a kos/tu jednostkowego

W rozliczeniach kosztowych następuje powiązanie kosztów poniesionych w przed-iębiorstwie z właściwymi ich nośnikami kalkulacyjnymi i ustalenie kosztu jednostkowego. Znajomość kosztu jednostkowego jest istotna z punktu widzenia rentowno-M i gospodarowania: koszt jednostkowy wyznacza wielkość zysku na jednym wyrobie i w konsekwencji ma wpływ na wynik finansowy.

Wysokość kosztu jednostkowego jest często podstawą ustalania cen; negocjacje w zakresie cen nie powinny doprowadzić do przyjęcia cen sprzedaży poniżej kosztu jednostkowego.

Celem analizy kosztu jednostkowego jest ustalenie jego zmian w stosunku do wielkości postulowanej, w stosunku do okresu ubiegłego oraz porównanie z przeciętnym kosztem jednostkowym danego produktu dla całej branży.

Porównania między różnymi przedsiębiorstwami są istotne ze względu na konkurencyjność produkcji przedsiębiorstw i konkurencyjność międzynarodową.

Dla świadomego i systematycznego oddziaływania na wysokość kosztów jednostkowych niezbędna jest ich bieżąca analiza, która powinna umożliwiać ich kształtowanie na wyznaczonym poziomie, a także ich obniżkę. Analiza kosztów obejmuje ocenę zmian tych kosztów i polega na obliczaniu odchyleń, wskaźników struktury oraz wskaźników dynamiki.

Przykład 8.5

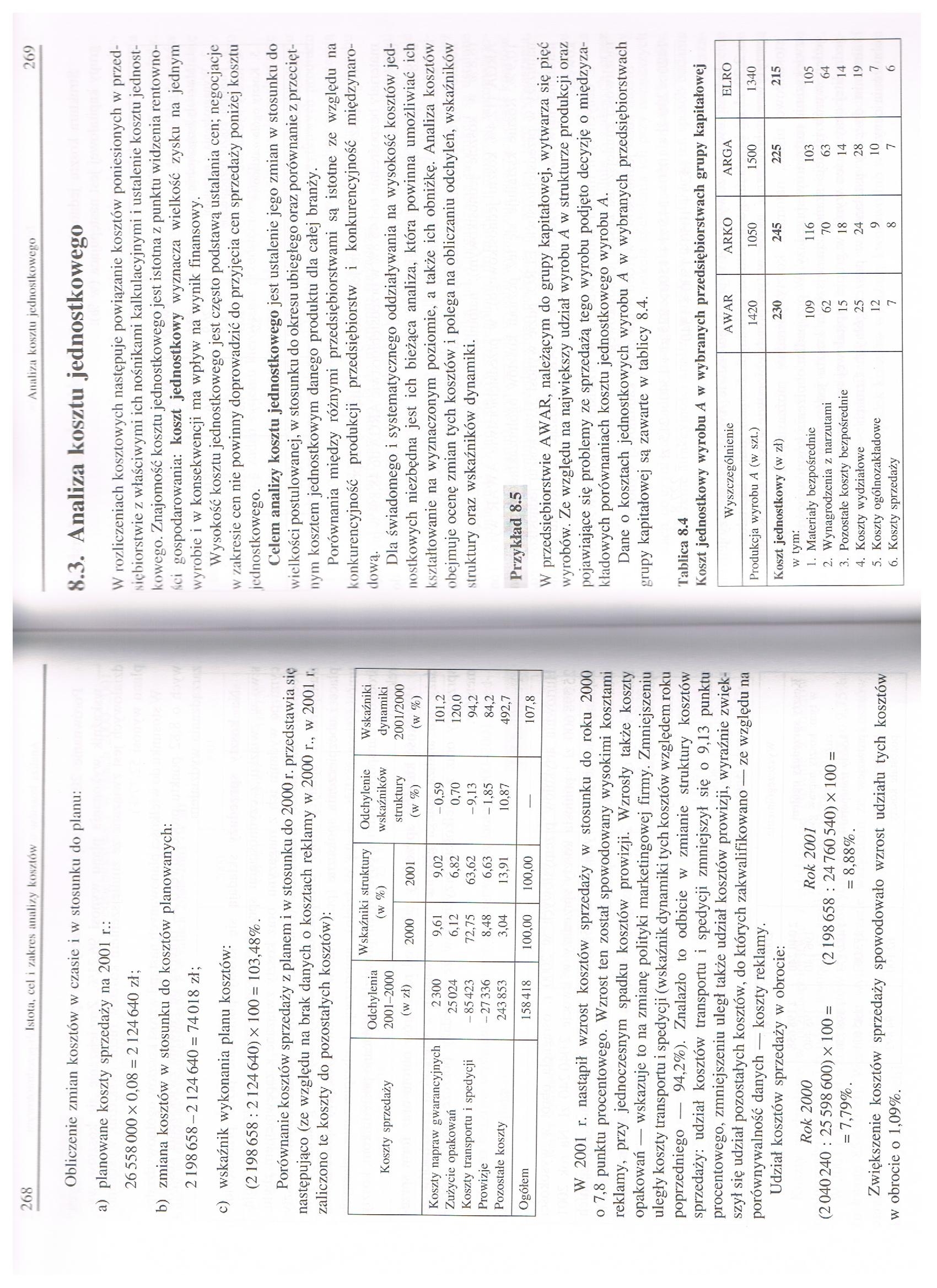

W przedsiębiorstwie AWAR, należącym do grupy kapitałowej, wytwarza się pięć wyrobów. Ze względu na największy udział wyrobu A w strukturze produkcji oraz pojawiające się problemy ze sprzedażą tego wyrobu podjęto decyzję o międzyzakładowych porównaniach kosztu jednostkowego wyrobu A.

Dane o kosztach jednostkowych wyrobu A w wybranych przedsiębiorstwach grupy kapitałowej są zawarte w tablicy 8.4.

Tablica 8.4

Koszt jednostkowy wyrobu A w wybranych przedsiębiorstwach grupy kapitałowej

|

Wyszczególnienie |

AWAR |

ARKO |

ARGA |

ELRO |

|

Produkcja wyrobu A (w szt.) |

1420 |

1050 |

1500 |

1340 |

|

Koszt jednostkowy (w zł) |

230 |

245 |

225 |

215 |

|

w tym: | ||||

|

1. Materiały bezpośrednie |

109 |

116 |

103 |

105 |

|

2. Wynagrodzenia z narzutami |

62 |

70 |

63 |

64 |

|

3. Pozostałe koszty bezpośrednie |

15 |

18 |

14 |

14 |

|

4. Koszty wydziałowe |

25 |

24 |

28 |

19 |

|

5. Koszty ogólnozakładowe |

12 |

9 |

10 |

7 |

|

6. Koszty sprzedaży |

7 |

8 |

7 |

6 |

Wyszukiwarka

Podobne podstrony:

Obraz (1566) 260 Istota, cci i zakres analizy kosztów jest różnicą między różnymi poziomami danej ka

Obraz (1574) 276 I,slota, cci i zakres analizy kosztów W planie na rok bieżący przyjęto wskaźnik obn

89220 Obraz (1565) 25 K Istota, od i zakres analizy kur./iow W analizie kosztów wykorzystuje się rac

28911 Obraz (1575) 278 Isioła, cci i zakres analiz,y ko.s/iow wysoką elastycznością reagowania na zm

Obraz (1567) 262 Istota, cel I zakres analizy lum/low (kosztów pracy). Podjęcie działalności w zakre

55558 Obraz (1564) Rozdział 8ISTOTA, CEL I ZAKRES ANALIZY KOSZTÓW8.1. Sprawozdawczość finansowa jako

więcej podobnych podstron