P1100554

3. Uczestnicy rynku kapitałowego

3.1. Emitencl-pośrednlcy-inwestorzy

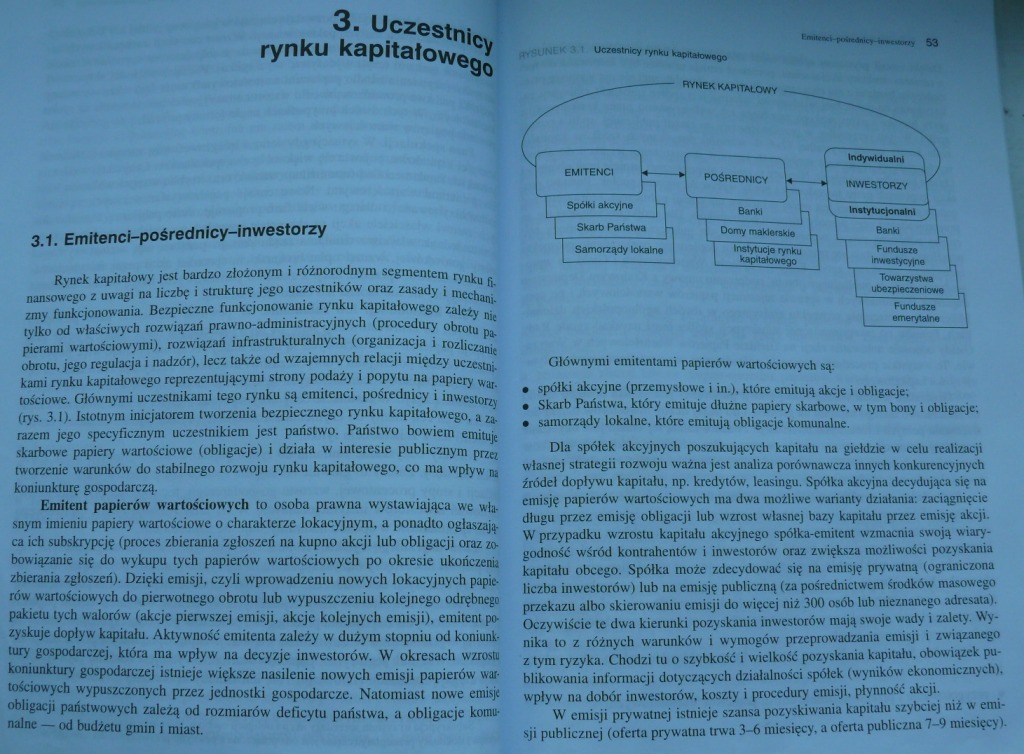

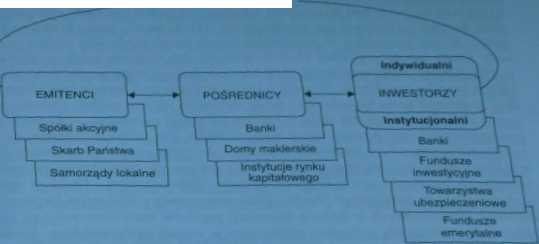

Rynek kapitałowy jest bardzo złożonym i różnorodnym segmentem rynku fi. nansowego z uwagi na liczbę i strukturę jego uczestników oraz zasady i mechani-zmy funkcjonowania. Bezpieczne funkcjonowanie rynku kapitałowego zależy nie tylko od właściwych rozwiązań prawno-administracyjnych (procedury obrotu pa-pierami wartościowymi), rozwiązań infrastrukturalnych (organizacja i rozliczanie obrotu, jego regulacja i nadzór), lecz także od wzajemnych relacji między uczestnikami rynku kapitałowego reprezentującymi strony podaży i popytu na papiery wartościowe. Głównymi uczestnikami tego rynku są emitenci, pośrednicy i inwestorzy (rys. 3.1). Istotnym inicjatorem tworzenia bezpiecznego rynku kapitałowego, a zarazem jego specyficznym uczestnikiem jest państwo. Państwo bowiem emituje skarbowe papiery wartościowe (obligacje) i działa w interesie publicznym przez tworzenie warunków do stabilnego rozwoju rynku kapitałowego, co ma wpływ n koniunkturę gospodarczą.

Emitent papierów wartościowych to osoba prawna wystawiająca we własnym imieniu papiery wartościowe o charakterze lokacyjnym, a ponadto ogłaszająca ich subskrypcję (proces zbierania zgłoszeń na kupno akcji lub obligacji oraz zobowiązanie się do wykupu tych papierów wartościowych po okresie ukończenia zbierania zgłoszeń). Dzięki emisji, czyli wprowadzeniu nowych lokacyjnych papierów wartościowych do pierwotnego obrotu lub wypuszczeniu kolejnego odrębnego pakietu tych walorów (akcje pierwszej emisji, akcje kolejnych emisji), emitent pozyskuje dopływ kapitału. Aktywność emitenta zależy w dużym stopniu od koniunktury gospodarczej, która ma wpływ na decyzje inwestorów. W okresach wnosi koniunktury gospodarczej istnieje większe nasilenie nowych emisji papierów wartościowych wypuszczonych przez jednostki gospodarcze. Natomiast nowe emisje obligacji państwowych zależą od rozmiarów deficytu państwa, a obligacje komunalne — od budżetu gmin i miast.

RYNEK KAPITAŁOWY

Głównymi emitentami papierów wartościowych są:

• spółki akcyjne (przemysłowe i in.). które emitują akcje i obligacje;

• Skarb Państwu, który emituje dłużne papiery skarbowe, w tym bony i obligacje:

• samorządy lokalne, które emitują obligacje komunalne.

Dla spółek akcyjnych poszukujących kapitału na giełdzie w celu realizacji własnej strategii rozwoju ważna jest analiza porównawcza innych konkurencyjnych źródeł dopływu kapitału, np. kredytów, leasingu. Spółka akcyjna decydująca się na emisję papierów wartościowych ma dwa możliwe warianty działania: zaciągnięcie długu przez emisję obligacji lub wzrost własnej bazy kapitału przez emisję akcji.

W przypadku wzrostu kapitału akcyjnego spółka-emitent wzmacnia swoją wiarygodność wśród kontrahentów i inwestorów oraz zwiększa możliwości pozyskania kapitału obcego. Spółka może zdecydować się na emisję prywatną (ograniczona liczba inwestorów) łub na emisję publiczną (za pośrednictwem środków masowego przekazu albo skierowaniu emisji do więcej niż 300 osób lub nieznanego adresata). Oczywiście te dwa kierunki pozyskania inwestorów mają swoje wady i zalety. Wynika to z różnych warunków i wymogów przeprowadzania emisji i związanego z tym ryzyka. Chodzi tu o szybkość i wielkość pozyskania kapitału, obowiązek publikowania informacji dotyczących działalności spółek (wyników ekonomicznych), wpływ na dobór inwestorów, koszty i procedury emisji, płynność akcji.

W emisji prywatnej istnieje szansa pozyskiwania kapitału szybciej niż w emisji publicznej (oferta prywatna trwa 3-6 miesięcy, a oferta publiczna 1-9 miesięcy)

Wyszukiwarka

Podobne podstrony:

Dotyczą ona zarówno zakresu, jak i formy prezentacji tej informacji. Uczestnicy rynku kapitałowego (

Rynek kapitałowy 1. Popyt na rynku kapitałowym jest reprezentowany przez: a)

22830 P1100550 StnMum rynku papierów wartościowych pośrednictwo domu maklerskiego, który powinien gw

Uczestnicy rynku Duże bankowe fundusze inwestycyjne prowadzące działania spekulacyjne -są

RYNEK KAPITAŁOWY 1. Charakter rynku kapitałowego Podstawowym celem rynku kapitałowego jest umożliwia

P1100545 2. Funkcjonowanie rynku kapitałowego i jego otoczenie2.1. Struktura rynku finansowego Na ry

Podstawową formą rynku kapitałowego jest rynek papierów wartościowych, które mogą mieć

P1100535 1. Instrumenty rynku kapitałowego1.1. Historia papierów wartościowych W historii życia

Punktem wyjścia do określenia pojęcia rynku kapitałowego jest dochód. Jest on pewną sumą wartości,

P1100568 80 UttMMMcy lynku iMfMafto Uczestnikami relacji inwestorskich na rynku kapitałowym są: •

więcej podobnych podstron