P1100643

224 KnMe in-w^jn* " wortl ryi»M« U#Bio*yeł»

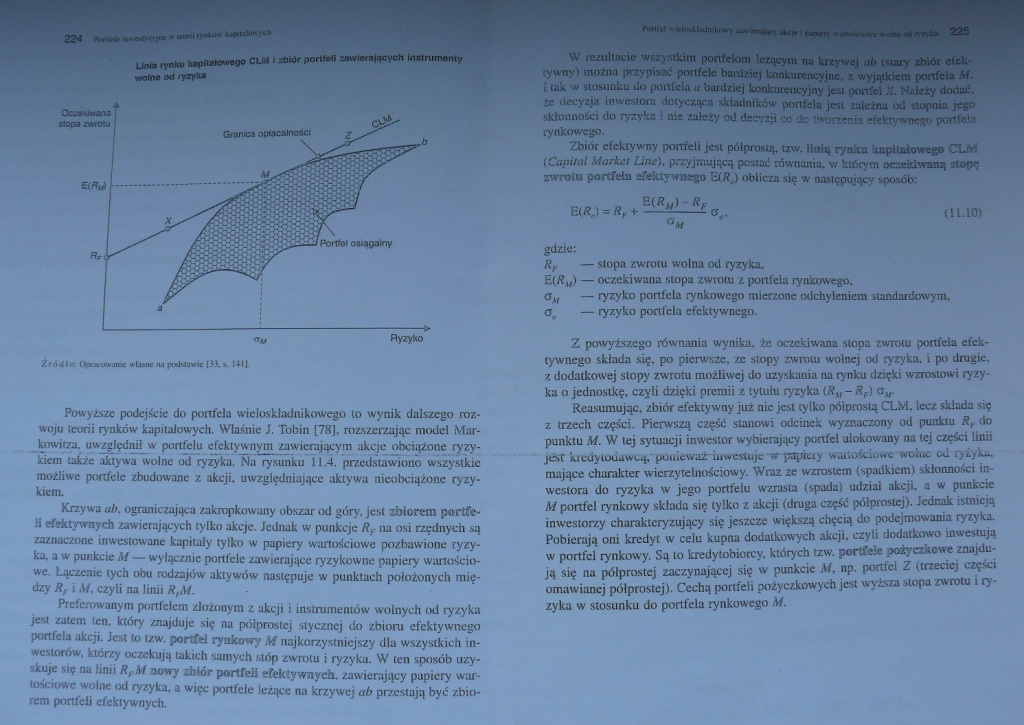

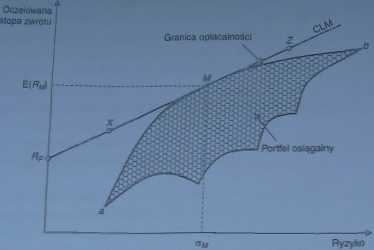

Unia rynku kapllałow^o CLM l zbiór portfeli zawierających Instrumenty wolne od ryzyka

Źródło: Opracowiinie witane iui pudaawie 133. i. I4I|.

Powyższe podejście do portfela wieloskładnikowego to wynik dalszego rozwoju teorii rynków kapitałowych. Właśnie J. Tobin [78]. rozszerzając model Markowicza. uwzględnił w portfelu efektywnym zawierającym akcje obciążone ryzykiem także aktywa wolne od ryzyka. Na rysunku 11.4. przedstawiono wszystkie możliwe portfele zbudowane z akcji, uwzględniające aktywa nieobciążone ryzykiem.

Krzywa ab. ograniczająca zakropkowany obszar od góry, jest zbiorem portfeli efektywnych zawierających tylko akcje. Jednak w punkcjc RF na osi rzędnych są zaznaczone inwestowane kapitały tylko w papiery wartościowe pozbawione ryzyka. a w punkcie M — wyłącznie portfele zawierające ryzykowne papiery wartościowe. Łączenie tych obu rodzajów aktywów następuje w punktach położonych miedzy R, i M. czyli na linii RfM

Preferowanym portfelem złożonym z akcji i instrumentów wolnych od ryzyka jest zatem ten. który znajduje się na półprostej stycznej do zbioru efektywnego portfela akcji. Jest to tzw. portfel rynkowy M najkorzystniejszy dla wszystkich inwestorów, którzy oczekują takich samych stóp zwrotu i ryzyku. W ten sposób uzyskuje się na linii RPM nowy zbiór portfeli efektywnych, zawierający papiery wartościowe wolne od ryzyka, a więc portfele leżące na krzywej ab przestają być zbiorem portfeli efektywnych.

W rezultacie wszystkim portfelom lezącym aa krzywej o6 (stary zbiór efektywny) można przypisać portfele bardziej konkurencyjne, z wyjątkiem portfela M. i tak w stosunku do portfela a bardziej konkurencyjny jest portfel X. Należy dodać. Ze decyzja inwestora dotycząca składników portfela jest zależna od stopnia jego skłonności do ryzyka i nie zależy od decyzji co do tworzenia efektywnego portfela rynkowego.

Zbiór efektywny portfeli jest półprostą. tzw. linią rynka kapitałowego CLM (Capital Market linę), przyjmującą postać równania, w którym oczekiwaną stopę zwrotu portfela efektywnego E(/?,) oblicza sie w następujący sposób:

E (/?«)-

Git

gdzie:

Rr — stopa zwrotu wolna od ryzyka.

E(RU) — oczekiwana stopa zwrotu z portfela rynkowego.

Ou — ryzyko portfela rynkowy© mierzone odchyleniem standardowym.

O, — ryzyko portfela efektywnego.

Z powyższego równania wynika, że oczekiwana stopa zwrotu portfela efektywnego składa się, po pierwsze, zc stopy zwrotu wolnej od ryzyka, i po drugie, z dodatkowej stopy zwrotu możliwej do uzyskania na rynku dzięki wzrostowi ryzyka o jednostkę, czyli dzięki premii z tytułu ryzyka (rt,f - RF) aM.

Reasumując, zbiór efektywny już nie jest tylko półprostą CLM, lecz składa się z trzech części. Pierwszą część stanowi odcinek wyznaczony od punktu Rt do punktu M. W (ej sytuacji inwestor wybierający portfel ulokowany na tej części Unii jćST kiedy uxiawcą,‘ poiiieważTiiwestujc w papiery wartościowe wohic c*l ryi/k*. mające charakter wicrzytelnościowy. Wraz ze wzrostem (spadkiem) skłonności inwestora do ryzyka w jego portfelu wzrasta (spada) udział akcji, a w punkcie M portfel rynkowy składa się tylko z akcji (druga część półprostej). Jednak istnieją inwestorzy charakteryzujący się jeszcze większą chęcią do podejmowania ryzyka. Pobierają oni kredyt w celu kupna dodatkowych akcji, czyli dodatkowo inwestują w portfel rynkowy. Są to kredytobiorcy, których tzw. portfele pożyczkowe znajdują się na półprostej zaczynającej się w punkcie M, ap. portfel Z (trzeciej części omawianej półprostej). Cechą portfeli pożyczkowych jest wyższa stopa zwrotu i ryzyka w stosunku do portfela rynkowego M.

Wyszukiwarka

Podobne podstrony:

Agri-Food Fairs in Po land 2008 ■M A R C H04-06 March llth ENEX- International exhibition of energy

fi)vr/ CtTM r «****» W »■* ~jn*j ej cv*~Mx> • rut* njr»wuŁdniR«<R <n iMMtuA

4. Gwinty>/w<ryi 4 j e> «M •OT

224 VI. /-!~kuli:jn lndhidnals (przekł. poi. Indywidua), która /ostała opublikowana w 1959 r. Straws

41 LACTOFERRiN ANO IMM U NO GLOBULIN IN CAMELS V:lK Tabl« 3. M«<an • -tai*l*nl ł-rnvr of lartufrr

•• <rYi(M£)-- ł fsoe)( >«■ -- U, W (£» ) = (aorU

Obraz (140) Andiamo in vacanza!Osserviamo P~~M A- Legg iamo. !ts _ l.-.ire -Parlato Io ho + par

Pick 20of 20The 20Litter 2017 Row 16: WHh MC— dec ftrst st. sc In next st. Joln CC

Ask Me Everythingp Blasts from the pastPlants of the Mesozoic New greenery appeared on land and in t

23921 P1100612 162 NR RH 8® uwwfie totMowinm SnSyp BjSSffll iki wartościowania rynku (dochód z dywid

a Fundusze Europejskie Progum Rf^in-jl-yURZ.D MARSZAŁKOWSKI WOIIWOD/TWA POMORSKIfCO Unia

Zdjęcie0116 1)1 1 ObłłCINC

224 O KLEJNOCIEDe Operibus Ejusdem in lucern editis. Aspicis effigiem sacratague praesulis ora, Cern

więcej podobnych podstron