rozdział 9 (22)

282

Rozdział IX. Analiza efektyv/noki -—--

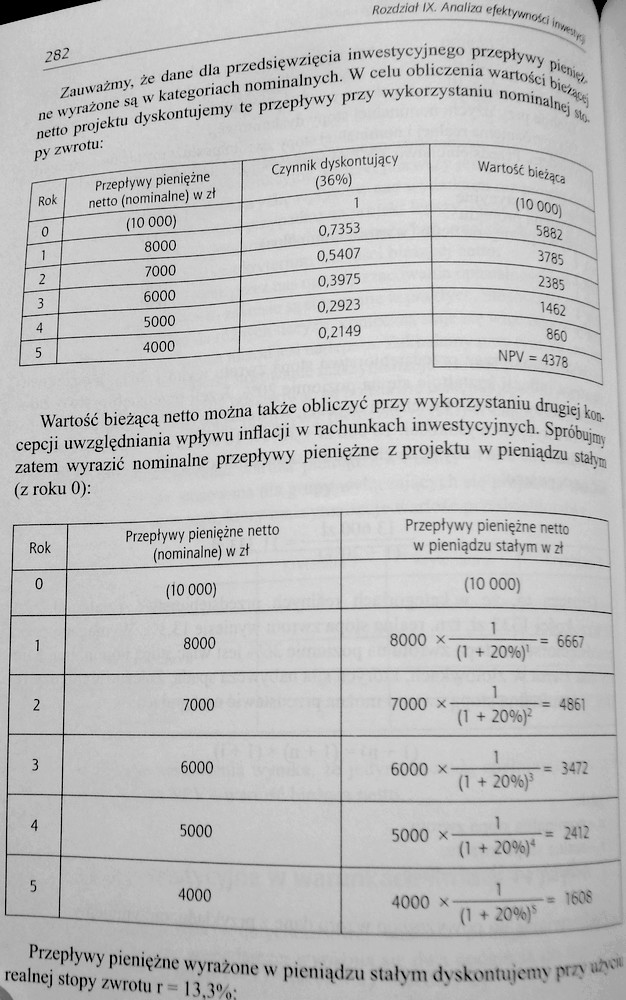

Zauważmy, że dane dla przedsięwzięcia inwestycyjnego przepływy pj^j ne wyrażone są w kategoriach nominalnych. W celu obliczenia wartości biej^ netto projektu dyskontujemy te przepływy przy wykorzystaniu nominalnej ^ py zwrotu:

|

Rok |

Przepływy pieniężne netto (nominalne) w zł |

Czynnik dyskontujący (36%) |

Wartość bieżąca | |

|

0 |

(10 000) |

1 |

(10000) |

S |

|

1 |

8000 |

0.7353 |

5882 |

--J |

|

2 |

7000 |

0,5407 |

3785 |

H |

|

3 |

6000 |

0,3975 |

2385 | |

|

4 |

5000 |

0,2923 |

1462 | |

|

5 |

4000 |

0,2149 |

860 | |

|

NPV = 4378 | ||||

Wartość bieżącą netto można także obliczyć przy wykorzystaniu drugiej koncepcji uwzględniania wpływu inflacji w rachunkach inwestycyjnych. Spróbujmy zatem wyrazić nominalne przepływy pieniężne z projektu w pieniądzu stałyn (z roku 0):

|

Rok 1 |

Przepływy pieniężne netto (nominalne) w zł |

Przepływy pieniężne netto w pieniądzu stałym w zł |

|

0 1 |

(10 000) |

(10 000) |

|

1 |

8000 |

8000 * (, + 20%)' -66B |

|

| |

7000 |

7000 * (1-20%)* = 486’ |

|

3 |

6000 |

6000 - |

|

4 |

5000 |

5000 X (1 - 20%)* ‘ 24,2 |

|

B |

4000 |

4000 * (1 -20%** " |

Przepływy pieniężne wyrażone w pieniądzu stałym dyskontujemy pi.-> uź>vii rcalnei stonv zwrotu r I t V>..-

Wyszukiwarka

Podobne podstrony:

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontowych dl

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (4) 264 Rozdział IX Analizo efekty,nir/, rok 3 rok 4 rok 5 roczna amortyzacja

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

więcej podobnych podstron