rozdział 9 (20)

2 80

Rozdział IX. Analiza efektyymold tototfa

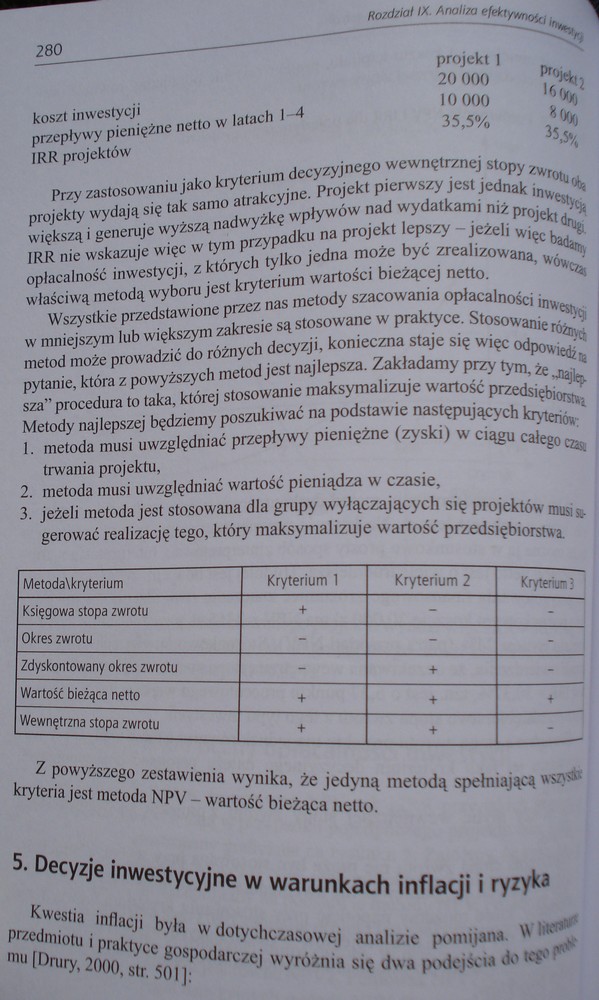

projekt I projefctj

koszt inwestycji 20 000 16 000

przepływy pieniężne netto w latach 1—4 10 000 8000

IRR projektów 35,5% 35,5%

Przy zastosowaniu jako kryterium decyzyjnego wewnętrznej stopy zwrotu ofe projekty wydają się tak samo atrakcyjne. Projekt pierwszy jest jednak inwestycjs większą i generuje wyższą nadwyżkę wpływów nad wydatkami niż projekt drugi. IRR nie wskazuje więc w tym przypadku na projekt lepszy — jeżeli więc badany opłacalność inwestycji, z których tylko jedna może być zrealizowana, wówcz* właściwą metodą wyboru jest kryterium wartości bieżącej netto.

Wszystkie przedstawione przez nas metody szacowania opłacalności inwestycji w mniejszym lub większym zakresie są stosowane w praktyce. Stosowanie różnyci metod może prowadzić do różnych decyzji, konieczna staje się więc odpowiedzą pytanie, która z powyższych metod jest najlepsza. Zakładamy przy tym, że „najlej, sza” procedura to taka, której stosowanie maksymalizuje wartość przedsiębiorstw Metody najlepszej będziemy poszukiwać na podstawie następujących kryteriów:

1. metoda musi uwzględniać przepływy pieniężne (zyski) w ciągu całego czasu trwania projektu,

2. metoda musi uwzględniać wartość pieniądza w czasie,

3. jeżeli metoda jest stosowana dla grupy wyłączających się projektów musi» gerować realizację tego, który maksymalizuje wartość przedsiębiorstwa.

|

Metoda\kryterium |

Kryterium 1 |

Kryterium 2 |

Kryterium 3 j |

|

Księgowa stopa zwrotu |

+ | ||

|

Okres zwrotu | |||

|

Zdyskontowany okres zwrotu |

- |

+ |

- |

|

Wartość bieżąca netto |

+ |

+ | |

|

Wewnętrzna stopa zwrotu |

4- |

+ |

Z powyższego zestawienia wynika, że jedyną metodą spełniającą wszys& kryteria jest metoda NPV - wartość bieżąca netto.

5. Decyzje inwestycyjne w warunkach inflacji i ryzyka

Kwestia inflacji była w dotychczasowej analizie pomijana. W Irtfl*" przedmiotu i praktyce gospodarczej wyróżnia się dwa podejścia do rep'!* mu [Druty, 2000, str. SOI]:

Wyszukiwarka

Podobne podstrony:

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontowych dl

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (4) 264 Rozdział IX Analizo efekty,nir/, rok 3 rok 4 rok 5 roczna amortyzacja

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (2) 262 Razdzicri IX. Analiza e/Wtymofct- fikują projekty w następujące kategorie i odpow

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

więcej podobnych podstron