rozdział 9 (4)

264

Rozdział IX Analizo efekty,nir/,

|

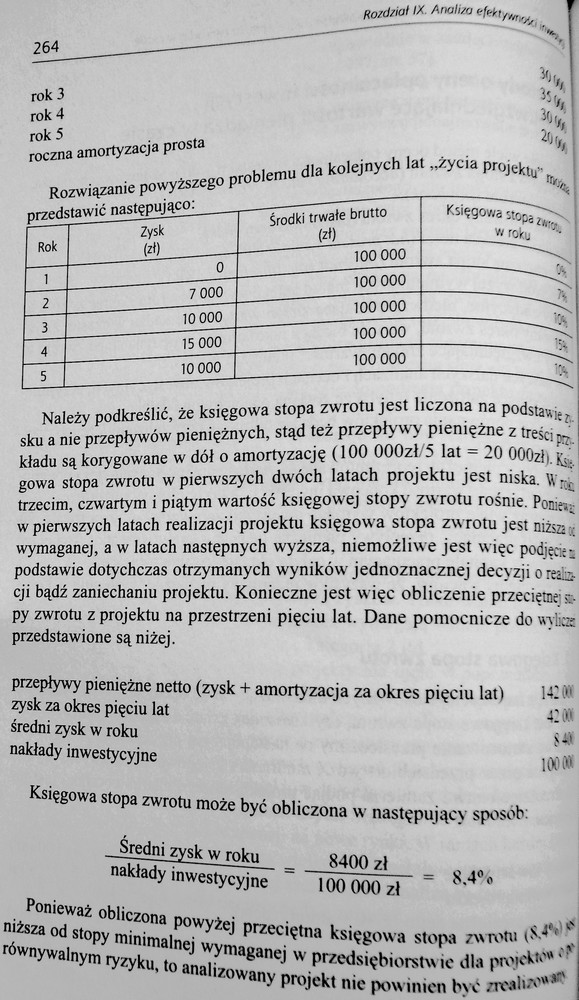

rok 3 rok 4 rok 5 roczna amortyzacja prosta |

N *<* ** | ||

|

Rozwiązanie powyższego problemu dla kolejnych lat „życia projektu" ^ przedstawić następująco: | |||

|

Rok |

Zysk (zł) |

środki trwale brutto (zł) |

Księgowa stopa^J-w roku |

|

1 |

0 |

lOO ooo | |

|

2 |

7 000 |

100 000 | |

|

3 |

10 000 |

100 000 | |

|

4 |

15 000 |

100 000 | |

|

5 |

10 000 |

100 000 |

*'Ł. |

Należy podkreślić, że księgowa stopa zwrotu jest liczona na podstawie & sku a nie przepływów pieniężnych, stąd też przepływy pieniężne z treści p®, kładu są korygowane w dół o amortyzację (100 000zł/5 lat = 20 OOOzłi. fc* gowa stopa zwrotu w pierwszych dwóch latach projektu jest niska. Wt& trzecim, czwartym i piątym wartość księgowej stopy zwrotu rośnie. Poniei* w pierwszych latach realizacji projektu księgowa stopa zw rotu jest niżsa* wymaganej, a w latach następnych wyższa, niemożliwe jest więc podjęcie: podstawie dotychczas otrzymanych wyników jednoznacznej decyzji o resliz-cji bądź zaniechaniu projektu. Konieczne jest więc obliczenie przeciętne; a-py zwrotu z projektu na przestrzeni pięciu lat. Dane pomocnicze do wybca przedstawione są niżej.

przepływy pieniężne netto (zysk + amortyzacja za okres pięciu lat) 142 W

Księgowa stopa zwrotu może być obliczona w następujący sposób:

Średni zysk w roku _ 8400 zł _

nakłady inwestycyjne 100 000 zł

Ponieważ obliczona powyżej przeciętna księgowa stopa zwrotu (8.4S'* niższa od stopy minimalnej wymaganej w przedsiębiorstwie dla projddó« równywalnym ryzyku, to analizowany projekt nie powinien być /rcahzo***

Wyszukiwarka

Podobne podstrony:

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontowych dl

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

więcej podobnych podstron