img057 (23)

Tom I

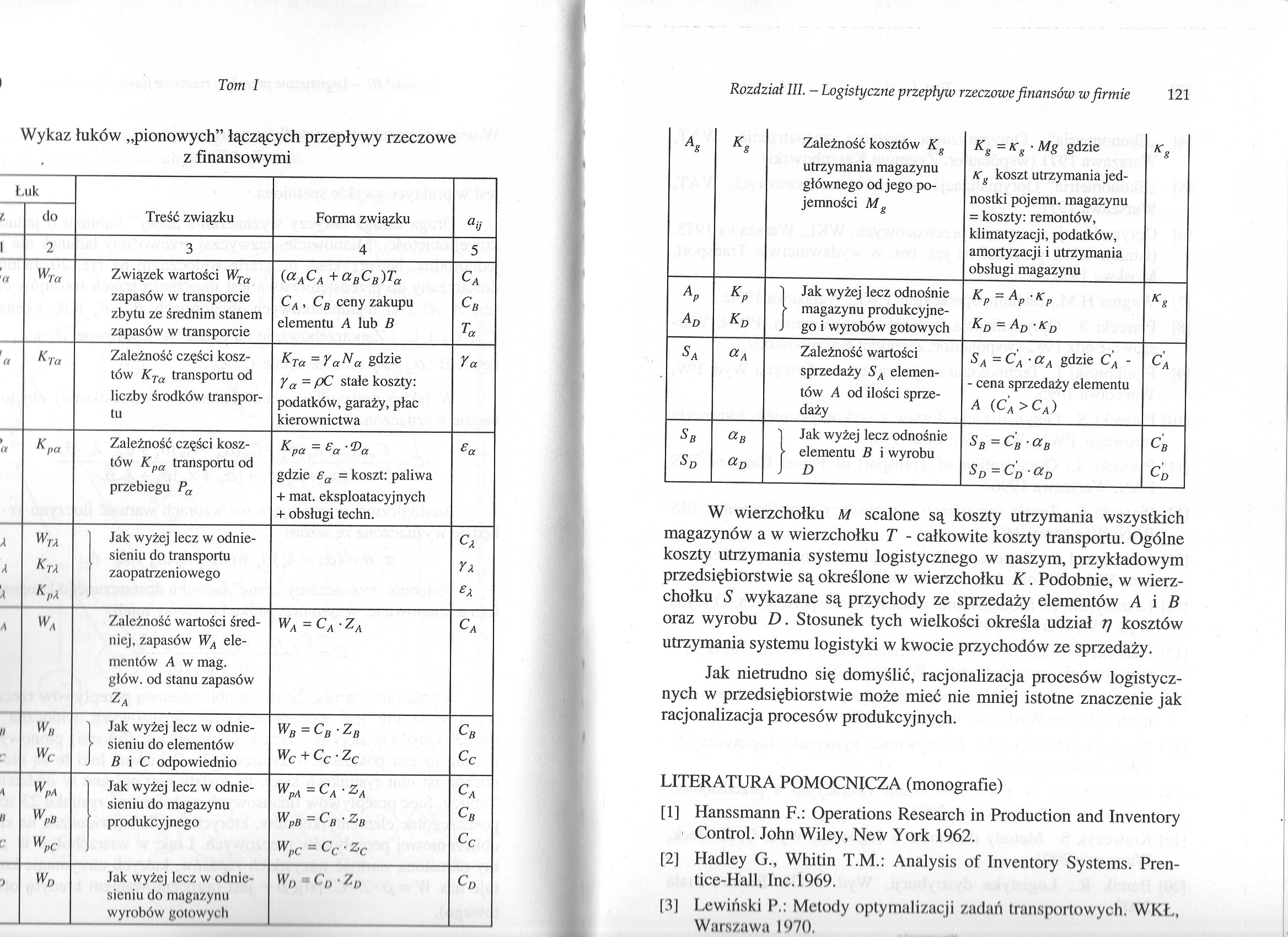

Wykaz łuków „pionowych” łączących przepływy rzeczowe z finansowymi

I uk

do

Treść związku

Forma związku

a

Ta

Związek wartości WTa zapasów w transporcie zbytu ze średnim stanem zapasów w transporcie

(ot AC a + rz g C B ) Ta CA , CB ceny zakupu elementu A lub B

Kr.

Ta

Zależność części kosz tów KTa transportu od liczby środków transportu

KTa=YaNa gdzie Ya ~ PC stałe koszty: podatków, garaży, plac kierownictwa

K

pa

Zależność części kosztów Kpa transportu od

przebiegu Pa

Kpa £a ’

gdzie ea = koszt: paliwa + mat. eksploatacyjnych + obsługi techn.

Wta

Kta

K

pA

Wa

Wr

Wr

Jak wyżej lecz w odniesieniu do transportu zaopatrzeniowego

Zależność wartości średniej, zapasów WA elementów A w mag. głów. od stanu zapasów Za

Jak wyżej lecz w odniesieniu do elementów B i C odpowiednio

Jak wyżej lecz w odniesieniu do magazynu produkcyjnego

Jak wyżej lecz w odniesieniu do magazynu wyrobów golowych

Ya

£A

wA = CAZ/

WB=CB-ZB

Wc + cc • zc

W,

Cd • Z

CA

CB

Cr

Cq

Rozdział III. - Logistyczne przepływ rzeczowe finansów w firmie

121

|

■4, |

Ki |

Zależność kosztów Kg utrzymania magazynu głównego od jego pojemności Mg |

Kg=Kg- Mg gdzie Kg koszt utrzymania jednostki pojemn. magazynu = koszty: remontów, klimatyzacji, podatków, amortyzacji i utrzymania obsługi magazynu |

K* |

|

4, Ad |

kp kd |

1 Jak wyżej lecz odnośnie > magazynu produkcyjne-J go i wyrobów gotowych |

KP = Ap'KP ~Ad'Kd |

Ks |

|

S A |

aA |

Zależność wartości sprzedaży SA elementów A od ilości sprzedaży |

sa =CA‘aA gdzie ĆA - - cena sprzedaży elementu A (ĆA>CA) |

C\ |

|

Sb S D |

cr,B CiD |

1 Jak wyżej lecz odnośnie f elementu B i wyrobu J D |

Sb =Cb ' aB Sd = Cd ' aD |

Cb Cd |

W wierzchołku M scalone są koszty utrzymania wszystkich magazynów a w wierzchołku T - całkowite koszty transportu. Ogólne koszty utrzymania systemu logistycznego w naszym, przykładowym przedsiębiorstwie są określone w wierzchołku K. Podobnie, w wierzchołku S wykazane są przychody ze sprzedaży elementów A i B oraz wyrobu D. Stosunek tych wielkości określa udział 77 kosztów utrzymania systemu logistyki w kwocie przychodów ze sprzedaży.

Jak nietrudno się domyślić, racjonalizacja procesów logistycznych w przedsiębiorstwie może mieć nie mniej istotne znaczenie jak racjonalizacja procesów produkcyjnych.

LITERATURA POMOCNICZA (monografie)

[1] Hanssmann F.: Operations Research in Production and Inventory 1 Control. John Wiley, New York 1962.

[2j Hadley G., Whitin T.M.: Analysis of Inventory Systems. Pren-tice-Hall, Inc.1969.

[3] Lewiński P.: Metody optymalizacji zadań transportowych. WKL, Warszawa 1970.

Wyszukiwarka

Podobne podstrony:

35402 img034 (30) . ti S ) Rozdział IIILOGISTYCZNE PRZEPŁYWY RZECZOWE FINANSOWE W FIRM

skanuj0016 D. NEURON UKŁADU SIATKOWATEGO 23. Nerw to: A. DROGA NERWOWA ŁĄCZĄCA STR

23 Rys. 1-2. Zachowanie się zabarwionej cieczy w przepływającej wodzie w zależności od liczby

049 (6) Zad Wykaż, że odcinek łączący środki przekątnych trapezu jest równoległy do podstaw

img039 84 Tom I 2. Analiza kosztów przepływów rzeczowych w przedsiębiorstwie Zajmiemy się analizą ko

P1183086 FARMAKOPEA POLSKA WYDANIE IX (2011} TOM 0 WYKAZ DAWEK NAZWA SUBSTANCJI DROGA DAWKI, wg lu

188 BOLESŁAW; N. N. III. 23. 21, lesława; w takim zaś razie odnosić się może tylko do syna Kędzierza

188 BOLESŁAW; N. N. III. 23. 21, lesława; w takim zaś razie odnosić się może tylko do syna Kędzierza

skanuj0068 (23) Wydaje się, że znacznie bardziej efektywne jest wykorzystanie komputerów do gier dyd

więcej podobnych podstron