Obraz

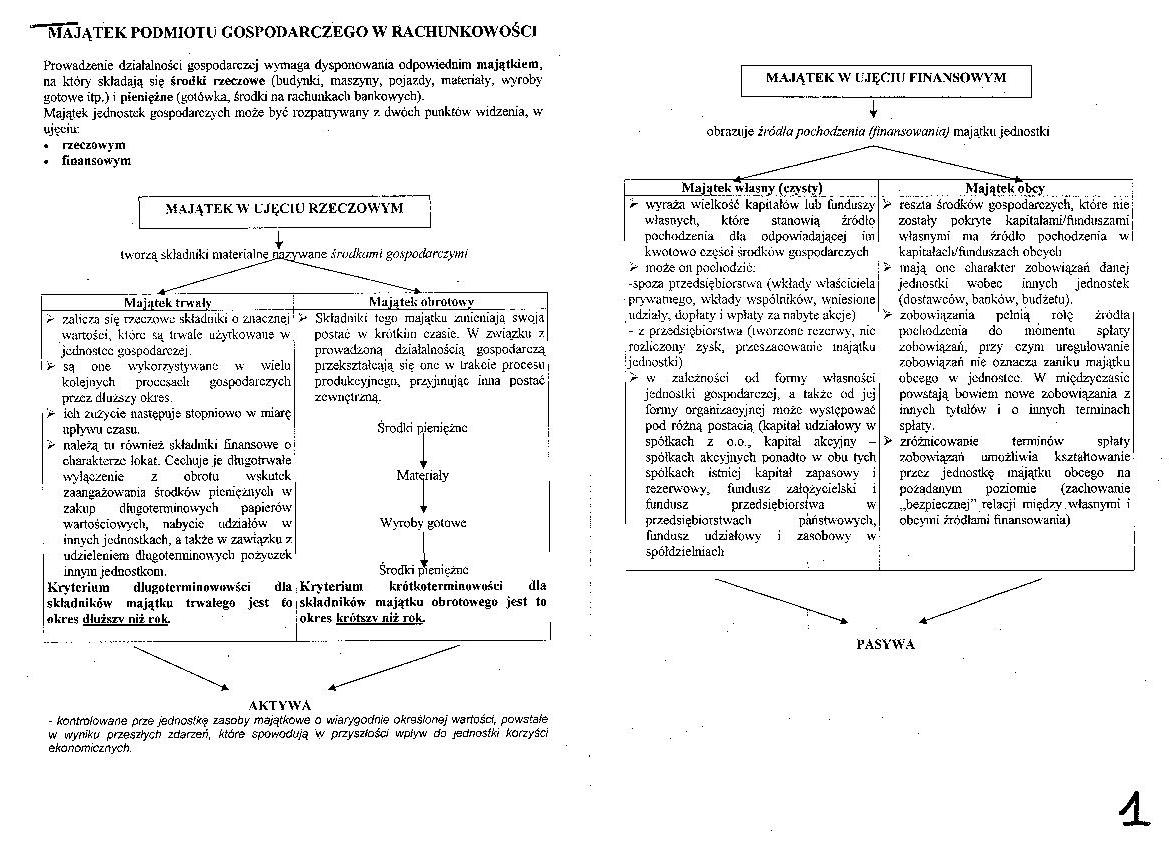

"MAJĄTEK PODMIOTU GOSPODARCZEGO W RACHUNKOWOŚCI

Prowadzenie działalności gospodarczej wymaga dysponowania odpowiednim majątkiem, na który składają się środki rzeczowo (budynki, maszyny, pojazdy, materiały, wyroby gotowe itp.) i pieniężne (gotówka, środki na rachunkach bankowych).

Majątek jednostek gospodarczych może być rozpatrywany z dwóch punktów widzenia, vy ujęciu:

• rzeczowym

• finansowym

MAJĄTEK W L'JęClU RZECZOWYM

\>

tworzą składniki materiał nepazywane środkami gospodarczymi

Majątek trwały

zalicza się rzeczowe składniki o znacznej' > Składniki tego majątku zmieniają swoja

Kryterium

składników

! okres krótvzv niż rok.

wartości, klórc są Uwalę użytkowane w. jednostce gospodarczej. są one wykorzystywano w wielu kolejnych procesach gospodarczych przez dłuższy okres.

> ich zużycie następuje stopniowo w miarę upływu czasu.

> należą tu również składniki finansowe oj charakterze lokat. Cechuje je długotrwałe’ wyłączenie z obrotu wskutek zaangażowania środków pieniężnych w zakup długoterminowych papierów wartościowych, nabycie udziałów w innych jednostkach, a także w zawiązku z udzieleniem długoterminowych pożyczek innym jednostkom.

Kryterium dlugotcrminowuwści dla składników majątku trwałego jest to okres dłuższy niż rok.

postać w krótkim czasie. W związku z prowadzoną działalnością gospodarczą przekształcają się one w trakcie procesu i produkcyjnego, przyjmując inna postać zewnętrzną.

Środlri pieniężne

Materiały

Wyroby golowe

Środki pieniężne krótkoternunuwości dla majątku obrotowego jest to

AKTYWA

- kontrolowane prze jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują \y przyszłości wpływ cfo jednostki korzyści ekonomicznych.

MAJĄTEK W UJĘCI!J FINANSOWYM

4 .

obrazuje źródła pochodzenia (finansowania) majątku jednostki

Majątek własny (czysty)

> wyraża wielkość kapitałów lub funduszy własnych, które stanowią źródło pochodzenia dla odpowiadającej im kwotowo części środków gospodarczych

> inoże on pochodzić:

-spoza przedsiębiorstwa (wkłady właściciela prywatnego, wkłady wspólników, wniesione udziały, dopłaty i wpłaty za nabyte akcje)

- z przedsiębiorstwa (tworzone rezerwy, nic rozliczony' zysk, przeszacowanie majątku jednostki)

r- w zależności o<l formy własności jednostki gospodarczej, a także od jej formy organizacyjnej może występować pod różną postacią (kapitał udziałowy w spółkach z o.o., kapitał akcyjny -spółkach akcyjnych ponadto w obu tych. spółkach istniej kapitał zapasowy i rezerwowy, fundusz założycielski i fundusz przedsiębiorstwa w przedsi ębiorst wach pań stwowy ch,

fundusz udziałowy i zasobowy w spółdzielniach

Majątek obcy

reszta środków gospodarczych, które me zostały' pokryte kapitałami/fimduszami własnymi ma źródło pochodzenia w kapitaładi/funduszach obcych mają one charakter zobowiązań danej jednostki wobec innych jednostek (dostawców', banków', budżetu), zobowiązania pełnią rolę źródła pochodzenia do momentu spłaty' zobowiązań, przy czym uregulowanie zobowiązań nie oznacza zaniku majątku obcego w jednostce. W międzyczasie powstają bowiem nowe zobowiązania z innych tytułów i o innych terminach spłaty.

zróżnicowanie terminów spłaty zobowiązań umożliwia kształtowanie przez jednostkę majątku obcego na pożądanym poziomie (zachowanie „bezpiecznej” relacji między .własnymi i obcymi źródłami finansowania)

PASYWA

Wyszukiwarka

Podobne podstrony:

Obraz "MAJĄTEK podmiotu gospodarczego w rachunkowości Prowadzenie działalności gospodarczej wym

Główną funkcją rachunkowości w prowadzeniu działalności gospodarczej jest funkcja informacyjna.

EGZAMIN+2 15. W jakiej formie prawnej podmiot zagraniczny może prowadzić działalność gospodarczą w P

Obraz3�6 1. W rachunkowości majątek podmiotu gospodarczego rozpatrywany jest: a) ,

skanuj0004 MAJĄTEK PODMIOTU GOSPODARCZEGO I ŹRÓDŁA FINANSOWANIA MAJĄTKU

Obraz 7 2 kryterium podmiotowe ogólna charakterystyka zasiłku rodzinnego znanie wymaga spełnienia

Przedsiębiorstwa Przedsiębiorstwo to podmiot gospodarczy prowadzący na własny rachunek działalność

Operacje gospodarcze, konia i idi wykorzystanie w rachunku. Każdy podmiot prowadzi działalność

OKREŚLENIE PRZEDSIĘBIORSTWA Przedsiębiorstwo to podmiot gospodarczy prowadzący działalność w

65827 Obraz (1469) nn Wsiępnit ocena spniwo/dimlu liiian .out ro laliioslkl gospodarcze prowadzące d

• Jednostki gospodarki i podmioty gospodarcze prowadzące działalność prozdrowotną

więcej podobnych podstron