Obraz (1481)

90 Wslcpim ocena sprawozdania rinansowe^i

• ud/ial poszczególnych rodzajów kos/lów w przychodach (poziom kosztów);

• udział poszczególnych rodzajów wyników finansowych w przychodach (rentowność przychodów).

Na podstawie kształtowania się wskaźników pierwszej grupy można ocenić strukturę rodzajową przychodów i jej zmiany w badanym okresie. Wskaźniki pozostałych grup umożliwiają ocenę rentowności sprzedaży. Za zjawisko pozytywne należy uznać zmniejszenie wskaźników poziomu kosztów i wzrost wskaźników rentowności przychodów.

Dokonując analizy struktury rachunku zysków i strat, można również zastosować inne układy strukturalne. Można jako 100% potraktować np. wynik brutto i badać jego strukturę, czyli udział wyników osiągniętych w poszczególnych obszarach działalności przedsiębiorstwa.

Łączna analiza dynamiki i struktury danych rachunku zysków i strat wskazuje na przekształcenia poszczególnych elementów osiągniętego wyniku finansowego.

W celu pełniejszego poznania wyników działalności przedsiębiorstwa można sporządzić zestawienia analityczne dla poszczególnych rodzajów działalności: podstawowej działalności operacyjnej (produkcyjnej, handlowej, usługowej), pozostałej działalności operacyjnej, działalności finansowej i zdarzeń nadzwyczajnych.

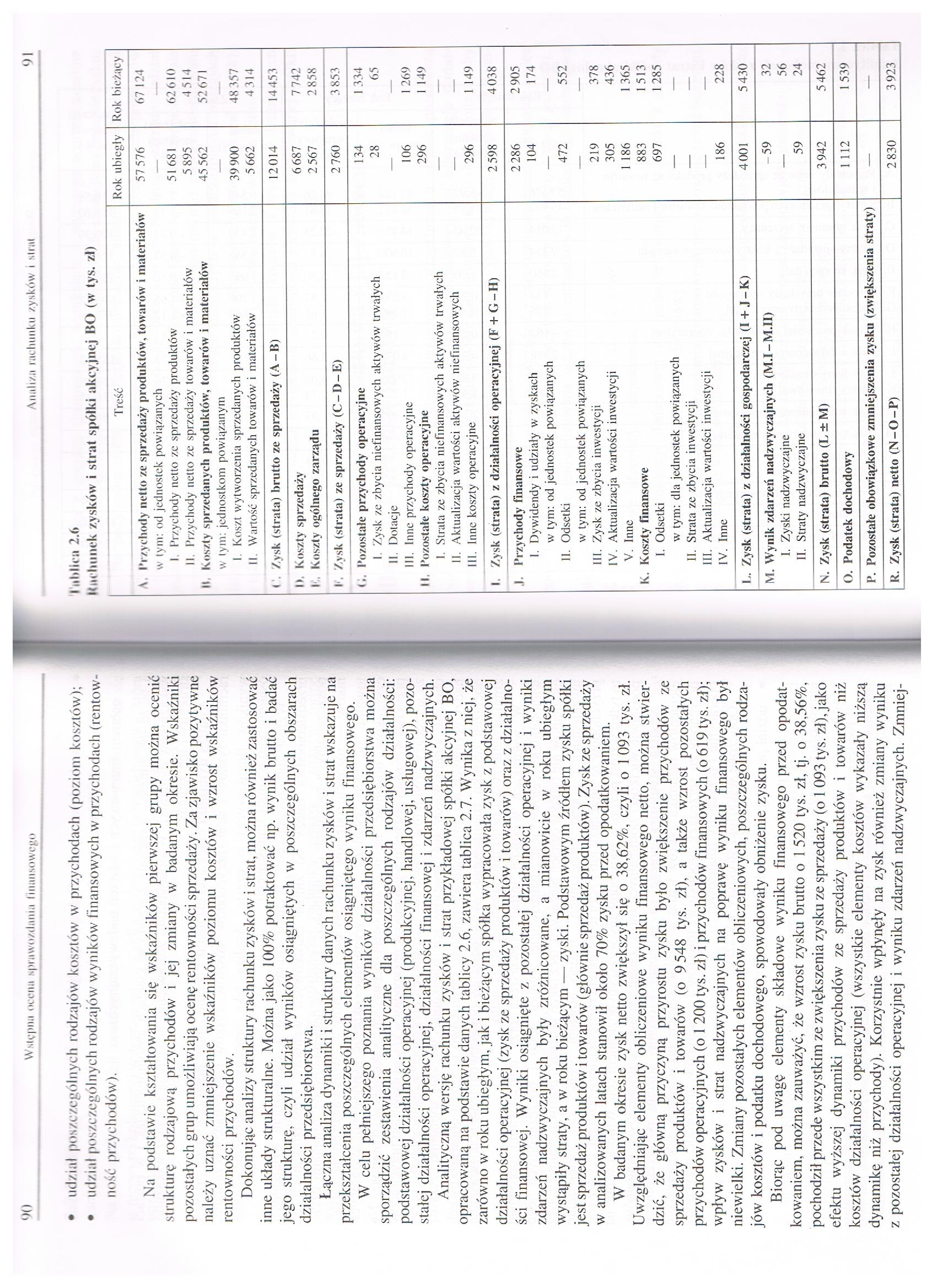

Analityczną wersję rachunku zysków i strat przykładowej spółki akcyjnej BO, opracowaną na podstawie danych tablicy 2.6, zawiera tablica 2.7. Wynika z niej, że zarówno w roku ubiegłym, jak i bieżącym spółka wypracowała zysk z podstawowej działalności operacyjnej (zysk ze sprzedaży produktów i towarów) oraz z działalności finansowej. Wyniki osiągnięte z pozostałej działalności operacyjnej i wyniki zdarzeń nadzwyczajnych były zróżnicowane, a mianowicie w roku ubiegłym wystąpiły straty, a w roku bieżącym — zyski. Podstawowym źródłem zysku spółki jest sprzedaż produktów i towarów (głównie sprzedaż produktów). Zysk ze sprzedaży w analizowanych latach stanowił około 70% zysku przed opodatkowaniem.

W badanym okresie zysk netto zwiększył się o 38,62%, czyli o 1 093 tys. zł. Uwzględniając elementy obliczeniowe wyniku finansowego netto, można stwierdzić, że główną przyczyną przyrostu zysku było zwiększenie przychodów ze sprzedaży produktów i towarów (o 9548 tys. zł), a także wzrost pozostałych przychodów operacyjnych (o 1 200 tys. zł) i przychodów finansowych (o 619 tys. zł); wpływ zysków i strat nadzwyczajnych na poprawę wyniku finansowego był niewielki. Zmiany pozostałych elementów obliczeniowych, poszczególnych rodzajów kosztów i podatku dochodowego, spowodowały obniżenie zysku.

Biorąc pod uwagę elementy składowe wyniku finansowego przed opodatkowaniem. można zauważyć, że wzrost zysku brutto o 1 520 tys. zł, tj. o 38,56%, pochodził przede wszystkim ze zwiększenia zysku ze sprzedaży (o 1 093 tys. zł), jako efektu wyższej dynamiki przychodów ze sprzedaży produktów i towarów niż kosztów' działalności operacyjnej (wszystkie elementy kosztów wykazały niższą dynamikę niż przychody). Korzystnie wpłynęły na zysk również zmiany wyniku z pozostałej działalności operacyjnej i wyniku zdarzeń nadzwyczajnych. Zmniej-

i iililicn 2.6

Itnchimek zysków i strat spółki akcyjnej BO (w tys. zł)

|

T reść |

Rok ubiegły |

Rok bieżący |

|

\ Przychody netto ze sprzedaży produktów, towarów i materiałów |

57 576 |

67 124 |

|

w tym: od jednostek powiązanych 1. Przychody netto ze sprzedaży produktów |

51 681 |

62610 |

|

II, Przychody netto ze sprzedaży towarów i materiałów |

5 895 |

4 514 |

|

lt Koszty sprzedanych produktów, towarów i materiałów |

45 562 |

52 671 |

|

w tym: jednostkom powiązanym |

— |

48 357 |

|

1. Koszt wytworzenia sprzedanych produktów |

39 900 | |

|

II. Wartość sprzedanych towarów i materiałów |

5 662 |

4 314 |

|

< Zysk (strata) brutto ze sprzedaży (A-B) |

12014 |

14453 |

|

1 >. Koszty sprzedaży |

6687 |

7 742 |

|

i . Koszty ogólnego zarządu |

2 567 |

2858 |

|

I. Zysk (strata) ze sprzedaży (C-D-E) |

2 760 |

3 853 |

|

(.. Pozostałe przychody operacyjne |

134 |

1 334 |

|

1, Zysk ze zbycia niefinansowych aktywów trwałych |

28 |

65 |

|

II. Dotacje |

— |

— |

|

III. Inne przychody operacyjne |

106 |

1 269 |

|

II. Pozostałe koszty operacyjne |

296 |

1 149 |

|

1. Strata ze zbycia niefinansowych aktywów trwałych |

— |

— |

|

II. Aktualizacja wartości aktywów niefinansowych |

— |

— |

|

III. Inne koszty operacyjne |

296 |

1 149 |

|

1. Zysk (strata) z działalności operacyjnej (F + G-H) |

2598 |

4038 |

|

J. Przychody finansowe |

2 286 |

2905 |

|

1. Dywidendy i udziały w zyskach |

104 |

174 |

|

w tym: od jednostek powiązanych |

— |

— |

|

II. Odsetki |

472 |

552 |

|

w tym: od jednostek powiązanych |

— |

— |

|

Ili. Zysk ze zbycia inwestycji |

219 |

378 |

|

IV. Aktualizacja wartości inwestycji |

305 |

436 |

|

V. Inne |

1 186 |

1 365 |

|

K. Koszty finansowe |

883 |

1513 |

|

I. Odsetki |

697 |

1 285 |

|

w tym: dla jednostek powiązanych |

— |

— |

|

II. Strata ze zbycia inwestycji |

— | |

|

III. Aktualizacja wartości inwestycji |

— |

— |

|

IV. Inne |

186 |

228 |

|

L. Zysk (strata) z działalności gospodarczej (I + J-K) |

4001 |

5 430 |

|

M. Wynik zdarzeń nadzwyczajnych (M.I-M.II) |

-59 |

32 |

|

1. Zyski nadzwyczajne |

— |

56 |

|

II. Straty nadzwyczajne |

59 |

24 |

|

N. Zysk (strata) brutto (L ± M) |

3942 |

5 462 |

|

O. Podatek dochodowy |

1 112 |

1 539 |

|

p. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) |

— |

— |

|

R. Zysk (strata) netto (N-O-P) |

2 830 |

3 923 |

Wyszukiwarka

Podobne podstrony:

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

12919 Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

Obraz (1474) 76 Wstępna ocena sprawo/,dania llnunsowopo istotik ii- .i ro/sir/.ygnięcic problemu na

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

60886 Obraz (1480) HK Wslępna ocena sprawozdania finansowego2.2.2. Wstvpiin analiza racluinku zysków

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

Obraz (1484) i i W> Wstępna ocena sprawozdaniu finansowego i sposobach ich wykorzystania. Dzięki

więcej podobnych podstron