80371 Obraz (1502)

132 kierunki nnnlizy wskaźnikowej i jej rola w ocenie przeilsicbioiNlwn

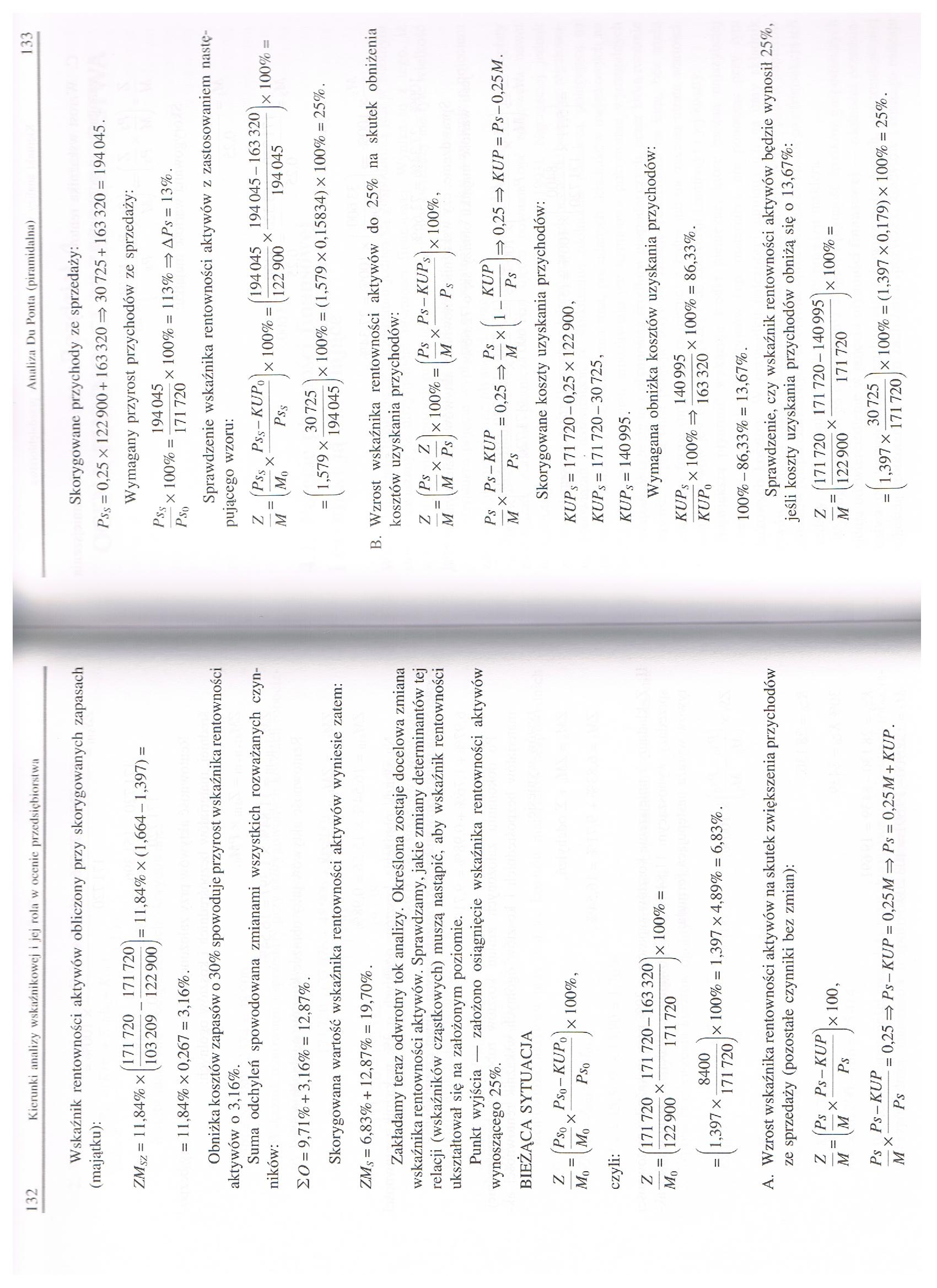

Wskaźnik rentowności aktywów obliczony przy skorygowanych zapasach (majątku):

132 kierunki nnnlizy wskaźnikowej i jej rola w ocenie przeilsicbioiNlwn

ZMsz =

11,84% x

'171 720 103 209

171 720^ 122 900y

11,84% x (1,664-1,397) =

= 11,84% x 0,267 = 3,16%.

Obniżka kosztów zapasów o 30% spowoduje przyrost wskaźnika rentowności aktywów o 3,16%.

Suma odchyleń spowodowana zmianami wszystkich rozważanych czynników:

Z O = 9,71 % + 3,16% = 12,87%.

Skorygowana wartość wskaźnika rentowności aktywów wyniesie zatem: ZMS= 6,83%+ 12,87% = 19,70%.

Zakładamy teraz odwrotny tok analizy. Określona zostaje docelowa zmiana wskaźnika rentowności aktywów. Sprawdzamy, jakie zmiany determinantów tej relacji (wskaźników cząstkowych) muszą nastąpić, aby wskaźnik rentowności ukształtował się na założonym poziomie.

Punkt wyjścia — założono osiągnięcie wskaźnika rentowności aktywów wynoszącego 25%.

BIEŻĄCA SYTUACJA

Z

Mo

fPsQ Pso-KUPo

X

M0

P So

X 100%,

czyli:

Z

Ma

'171720 ^ 122900 X

171 720-163 320j 171 720

x 100% =

/ 8400

1,397 x-

171720

100% = 1,397 x 4,89% = 6,83%.

A. Wzrost wskaźnika rentowności aktywów na skutek zwiększenia przychodów ze sprzedaży (pozostałe czynniki bez zmian):

Z

M

Ps Ps-KUP

— x

M Ps

x 100,

Ps Ps-KUP

— X-= 0,25 => Ps-KUP = 0,25M => Ps = 0,25M +KUP.

M Ps

Skorygowane przychody ze sprzedaży:

Ps.s = 0,25 x 122 900 + 163 320 => 30 725 + 163 320 = 194 045.

Wymagany przyrost przychodów ze sprzedaży:

Po. 194045

- x 100% =-x 100% = 113% => A Ps = 13%.

Ps o 171720

Sprawdzenie wskaźnika rentowności aktywów z zastosowaniem nasię pującego wzoru:

Pss Pss-KUPQ Mn X Pss

1,579 x

30 725 194045

x 100% =

194045 194 045-163 320

122 900

x

194045

x 100% =

x 100% = (1,579 x 0,15834) x 100% = 25%.

B. Wzrost wskaźnika rentowności aktywów do 25% na skutek obniżenia kosztów uzyskania przychodów:

Ps

0,25 =i> KUP - Ps-0,25M.

Ps Ps-KUP

— x —

M Ps

Ps f

= 0,25 =* — x M

|

Z |

(Ps |

Z) |

x 100% = |

(Ps Ps-KUPs] |

|

- x — |

— x — | |||

|

M |

(M |

PSj |

(M Ps ) | |

x 100%,

KUP

Skorygowane koszty uzyskania przychodów:

KUPS = 171 720-0,25 x 122900,

KUPS= 171 720-30725,

KUPS = 140995.

KUPS „

-x 100% =>-

KUPt) 163 320

x 100% = 86,33%.

Wymagana obniżka kosztów uzyskania przychodów: 140995

100%-86,33% = 13,67%.

Sprawdzenie, czy wskaźmik rentowności aktywów będzie wynosił 25%, jeśli koszty uzyskania przychodów obniżą się o 13,67%:

Z

M

171720 171720-140995

122900X 171720

1,397 x

30725

171720

x 100% =

x 100% = (1,397 x 0,179) x 100% = 25%.

Wyszukiwarka

Podobne podstrony:

75278 Obraz (1500) I2K Kierunki mmli/y wskaźnikowe) i jej mlii w nmilr pimlNięliimsIwn Rysunek 3.1 W

Obraz (1499) 126 Kierunki nnnli/.y wskaźnikowej i jej min w ocenie przedsiębiorstwu Użyteczność wska

Obraz (1499) 126 Kierunki nnnli/.y wskaźnikowej i jej min w ocenie przedsiębiorstwu Użyteczność wska

Obraz (1501) III) Kierunki annli/.y wskaźnikowej i jej min w nieme

73207 Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przed

Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przedstawio

Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przedstawio

Sprawozdawczość finansowa i jej rola w ocenie wyników... 327 tów wykazały wskaźnik ujemny czego powo

Wskaźnik rentowności aktywów = Zysk netto / Aktywa Wskaźnik ten mówi nam jak efektywnie wykorzystane

skanuj0008 (9) > WSKAŹNIKI RENTOWNOŚCI AKTYWÓW a) Wskaźnik re

3.4.2. Rentowność aktywów Wskaźnik rentowności aktywów informuje o wielkości zysku netto

WSKAŹNIKI RENTOWNOŚCI AKTYWÓW 1. Rentow ność aktyw ów ogółem (ROA) Zysk netto *

więcej podobnych podstron