Obraz (1501)

III) Kierunki annli/.y wskaźnikowej i jej min w nieme |)i/inlslvMorstwu

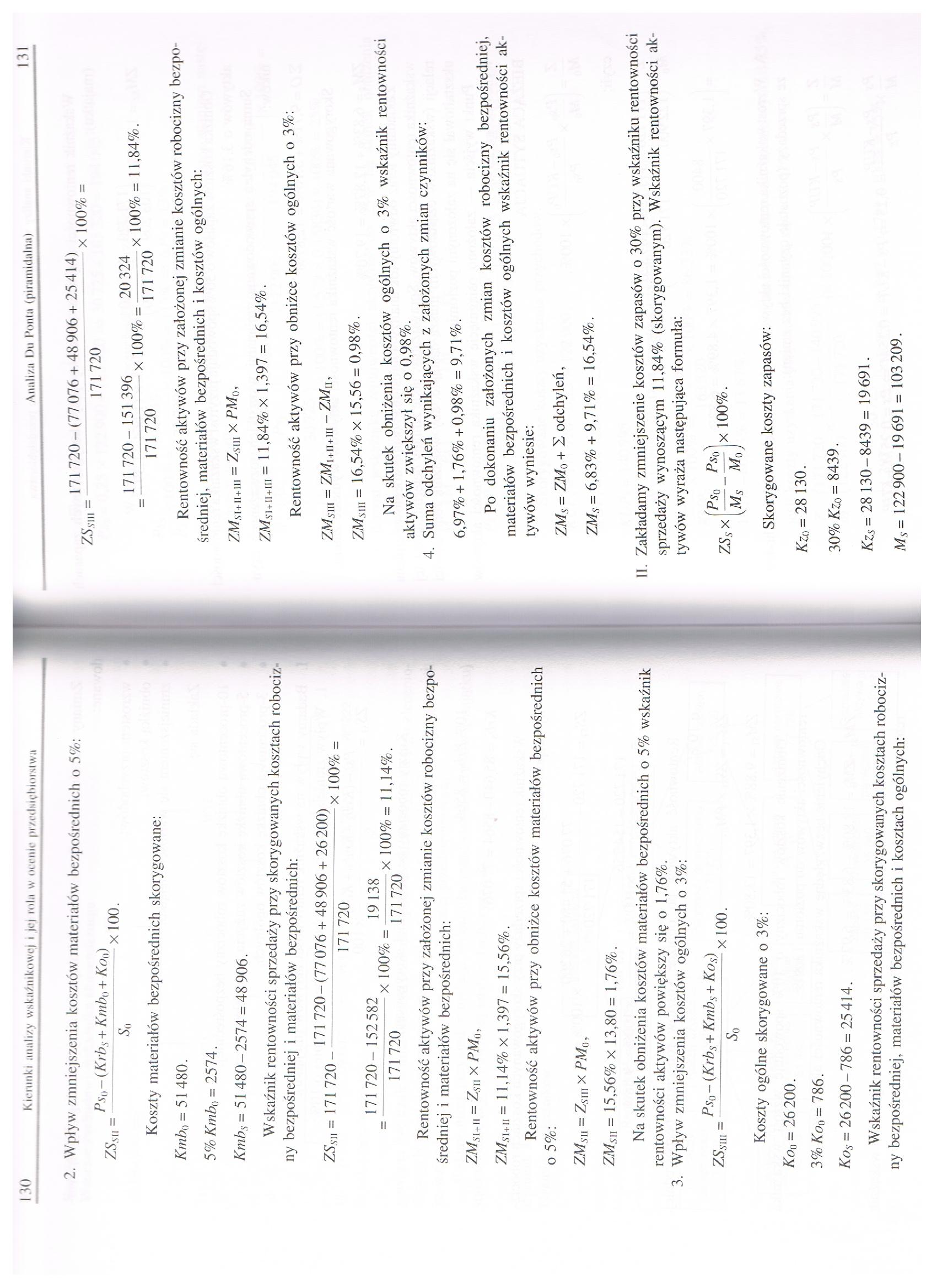

2. Wpływ zmniejszenia kosztów materiałów bezpośrednich o 5%:

„„ Ps0 ~ (Krbs + Kmbn + Ko())

ZSs u =-x 100.

So

Koszty materiałów bezpośrednich skorygowane:

Kmbo = 51 480.

5% Kmbo = 2574.

Kmbs = 51 480-2574 = 48 906.

Wskaźnik rentowności sprzedaży przy skorygowanych kosztach robociz ny bezpośredniej i materiałów bezpośrednich:

ZSs u = 171 720-

171 720 - (77 076 + 48 906 + 26 200) 171 720

x 100% =

171720-152582 19 138

------- -x 100% =--x 100%= 11,14%.

171720 171720

Rentowność aktywów przy założonej zmianie kosztów robocizny bezpo średniej i materiałów bezpośrednich:

ZMS\+w — Zsw x PMo,

ZMsuu = 1 1,14% x 1,397 = 15,56%.

Rentowność aktywów przy obniżce kosztów materiałów bezpośrednich o 5%:

ZMSu — Zsni x PM0,

ZMSU = 15,56% x 13,80= 1,76%.

Na skutek obniżenia kosztów materiałów bezpośrednich o 5% wskaźnik rentowności aktywów powiększy się o 1,76%.

3. Wpływ zmniejszenia kosztów ogólnych o 3%:

7 c Pso - (Krbs + Kmbs + Kos)

ZSsu i =-^-X 100.

6(1

Koszty ogólne skorygowane o 3%:

Ko0 = 26 200.

3% Ko0 = 786.

Kos = 26 200 - 786 = 25414.

Wskaźnik rentowności sprzedaży przy skorygowanych kosztach robocizny bezpośredniej, materiałów bezpośrednich i kosztach ogólnych:

Rentowność aktywów przy założonej zmianie kosztów robocizny bezpośredniej, materiałów bezpośrednich i kosztów ogólnych:

■ZM.si+ii+iii = Z.sui x PM0t

ZMsi+n+m = 11,84% x 1,397 = 16,54%.

Rentowność aktywów przy obniżce kosztów ogólnych o 3%:

ZMS\u = ZMl+ii+m — ZM\\,

ZMsm = 16,54% x 15,56 = 0,98%.

Na skutek obniżenia kosztów' ogólnych o 3% wskaźnik rentowności aktywów zwiększył się o 0,98%.

4. Suma odchyleń wynikających z założonych zmian czynników:

6,97% + 1,76% + 0,98% = 9,71 %.

Po dokonaniu założonych zmian kosztów robocizny bezpośredniej, materiałów bezpośrednich i kosztów ogólnych wskaźnik rentowności aktywów wyniesie:

ZMs = ZM() + 2 odchyleń,

ZMS= 6,83% + 9,71% = 16,54%.

II. Zakładamy zmniejszenie kosztów zapasów o 30% przy wskaźniku rentowności sprzedaży wynoszącym 11,84% (skorygowanym). Wskaźnik rentowności aktywów wyraża następująca formuła:

x 100%.

ZSs X

r

Anul i/ii Dii 1'oiiIu (piiamiiliilnu)

131

171 720 - (77 076 + 48 906 + 25 414)

ZS.sin =----- x 100% =

171 720

171 720- 151 396

171720

20 324

x 100% =-x 100% =

171 720

1,84%.

Ps0 Ps0

Ms Mttf Skorygowane koszty zapasów: Kzo = 28 130.

30% Kzo = 8439.

KZs= 28 130-8439= 19691. Ms= 122900-19691 = 103 209.

Wyszukiwarka

Podobne podstrony:

Obraz (1499) 126 Kierunki nnnli/.y wskaźnikowej i jej min w ocenie przedsiębiorstwu Użyteczność wska

Obraz (1499) 126 Kierunki nnnli/.y wskaźnikowej i jej min w ocenie przedsiębiorstwu Użyteczność wska

80371 Obraz (1502) 132 kierunki nnnlizy wskaźnikowej i jej rola w ocenie przeilsicbioiNlwn Wskaźnik

75278 Obraz (1500) I2K Kierunki mmli/y wskaźnikowe) i jej mlii w nmilr pimlNięliimsIwn Rysunek 3.1 W

17418 Obraz (1503) Kierunki iinnlizy wskaźnikowej i jej roili w ocenie przedsiębiorstwu C. Wzrost ws

Obraz (1497) I ’ Kierunki analizy wskaźnikowej i Jej toin w ounlr pr/etlsieltlorNlwn te uzyskiwane

Obraz (1497) I ’ Kierunki analizy wskaźnikowej i Jej toin w ounlr pr/etlsieltlorNlwn te uzyskiwane

73207 Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przed

Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przedstawio

Obraz (186) III część Końcowa Zabawa uspokajająca 2 min. Ustawienie w rozsypce

Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przedstawio

więcej podobnych podstron