75278 Obraz (1500)

I2K Kierunki mmli/y wskaźnikowe) i jej mlii w nmilr pimlNięliimsIwn

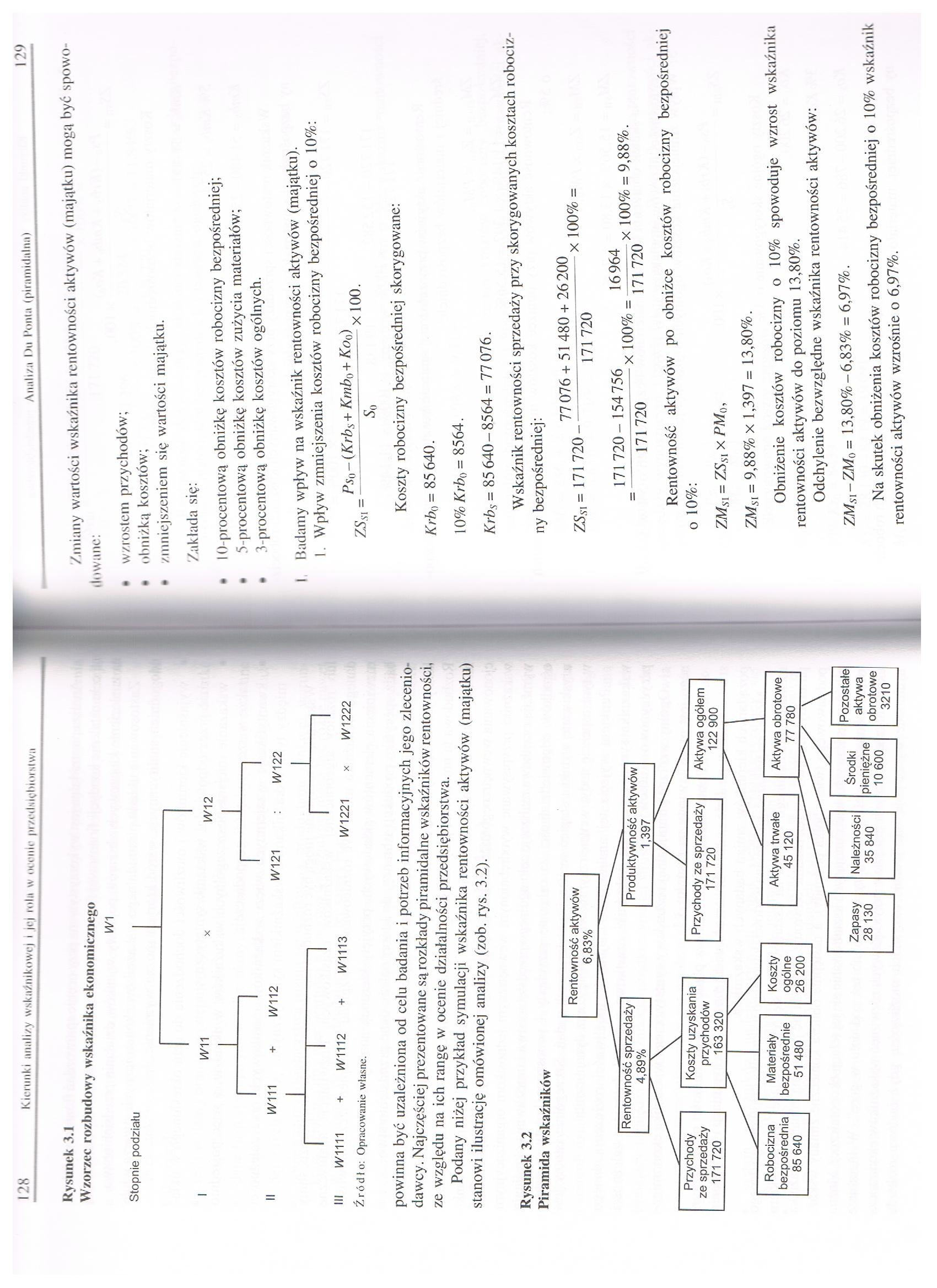

Rysunek 3.1

Wzorzec rozbudowy wskaźnika ekonomicznego

U/1

Stopnie podziału

I W11 x W12

II M/111 + W112 ^"121 : 1/1/122

|

I I III 14/1111 + 14/1112 |

+ |

I 14/1113 |

n W1221 |

X |

I W1222 |

|

Źródło: Opracowanie własne. |

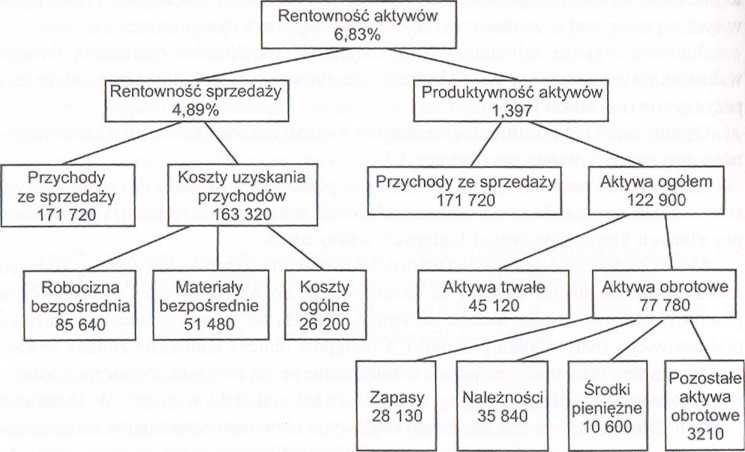

powinna być uzależniona od celu badania i potrzeb informacyjnych jego zleceniodawcy. Najczęściej prezentowane są rozkłady piramidalne wskaźników rentowności, ze względu na ich rangę w ocenie działalności przedsiębiorstwa.

Podany niżej przykład symulacji wskaźnika rentowności aktywów (majątku) stanowi ilustrację omówionej analizy (zob. rys. 3.2).

Rysunek 3.2 Piramida wskaźników

/lniany wartości wskaźnika rentowności aktywów (majątku) mogą być spowodowane:

• w/.rosłem przychodów;

• obniżką kosztów;

• zmniejszeniem się wartości majątku.

Zakłada się:

• l()-procentową obniżkę kosztów robocizny bezpośredniej;

• 5-procentową obniżkę kosztów zużycia materiałów;

• 3-procentową obniżkę kosztów ogólnych.

I badamy wpływ na wskaźnik rentowności aktywów (majątku).

I. Wpływ zmniejszenia kosztów robocizny bezpośredniej o 10%:

Psn - (Krbs + Kmbo + Ko0)

ZSsi = —^------ x 100.

S0

Koszty robocizny bezpośredniej skorygowane:

Krba = 85 640.

10% Kr bo = 8564.

Krbs = 85 640 - 8564 = 77 076.

Wskaźnik rentowności sprzedaży przy skorygowanych kosztach robocizny bezpośredniej:

77 076 + 51 480 + 26200

ZSsi = 171720----x 100% =

171720

x 100% =

16964

171720

171 720-154756 171720

x 100% = 9,88%.

Rentowność aktywów po obniżce kosztów robocizny bezpośredniej o 10%:

ZMSi = ZSsi x PM{),

ZMsi = 9,88% x 1,397 = 13,80%.

Obniżenie kosztów robocizny o 10% spowoduje wzrost wskaźnika rentowności aktywów do poziomu 13,80%.

Odchylenie bezwzględne wskaźnika rentowności aktywów:

ZMsi-ZMo = 13,80%-6,83% = 6,97%.

Na skutek obniżenia kosztów robocizny bezpośredniej o 10% wskaźnik rentowności aktywów wzrośnie o 6,97%.

Wyszukiwarka

Podobne podstrony:

80371 Obraz (1502) 132 kierunki nnnlizy wskaźnikowej i jej rola w ocenie przeilsicbioiNlwn Wskaźnik

Obraz (1499) 126 Kierunki nnnli/.y wskaźnikowej i jej min w ocenie przedsiębiorstwu Użyteczność wska

Obraz (1499) 126 Kierunki nnnli/.y wskaźnikowej i jej min w ocenie przedsiębiorstwu Użyteczność wska

Obraz (1501) III) Kierunki annli/.y wskaźnikowej i jej min w nieme

73207 Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przed

Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przedstawio

Obraz (1496) 120 Kierunki iinnli/.y wskaźnikowej i jo) rolu w ocenie pi/cilsiyhiorslwa Z przedstawio

17418 Obraz (1503) Kierunki iinnlizy wskaźnikowej i jej roili w ocenie przedsiębiorstwu C. Wzrost ws

Obraz (1497) I ’ Kierunki analizy wskaźnikowej i Jej toin w ounlr pr/etlsieltlorNlwn te uzyskiwane

Obraz (1497) I ’ Kierunki analizy wskaźnikowej i Jej toin w ounlr pr/etlsieltlorNlwn te uzyskiwane

Obraz (1495) I IX Kierunki anali/.y wskii/nikowrj i (ej 10I11 w ocenie przedsiębiorstwii Wskaźniki s

więcej podobnych podstron