![]()

PRZYKŁAD ĆWICZENIOWY Z ZAKRESU ANALIZY EKONOMICZNO-FINANSOWEJ

NA POTRZEBY BIZNES PLANU WNIOSKU KREDYTOWEGO

Zadania do wykonania

na podstawie źródłowych informacji obejmujących rok t0 oraz dotyczących przychodów, kosztów, nakładów inwestycyjnych w latach t1-t3 sporządzić projekcje wyników finansowych Spółki

określić opłacalność ekonomiczną planowanego przedsięwzięcia inwestycyjnego

ocenić zdolności Spółki do spłaty kredytu inwestycyjnego, a w tym przede wszystkim

zdolność do terminowego regulowania odsetek

zdolność do spłaty rat kredytowych

Przedmiot i zakres analizy

przedmiot analizy obejmuje całokształt działalności Spółki „XYZ” związany z produkcją i sprzedażą wyrobu / usługi A i B

zakres czasowy analiz

okres wyjściowy: rok t0 (inwestycja)

projekcja wyników: lata t1-t3(t4)

analiza prowadzona jest w ujęciach rocznych

zakres rzeczowy analizy obejmuje sporządzenie

zapotrzebowania na kapitał obrotowy netto

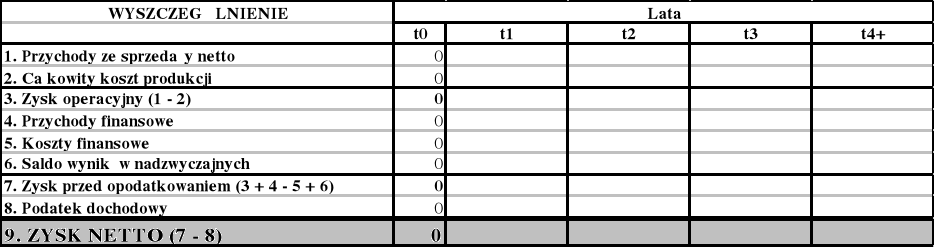

rachunku zysków i strat

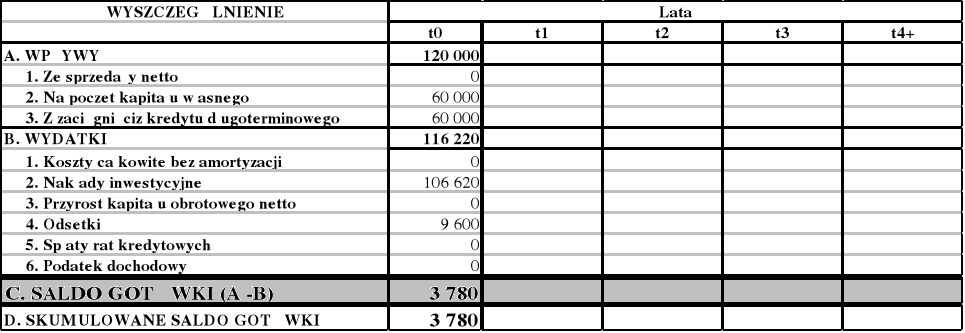

rachunku przepływów pieniężnych

bilansu uproszczonego

analizy wskaźnikowej

rachunku operacyjnych przepływów pieniężnych i NPV.

analizy progu rentowności i marginesu bezpieczeństwa

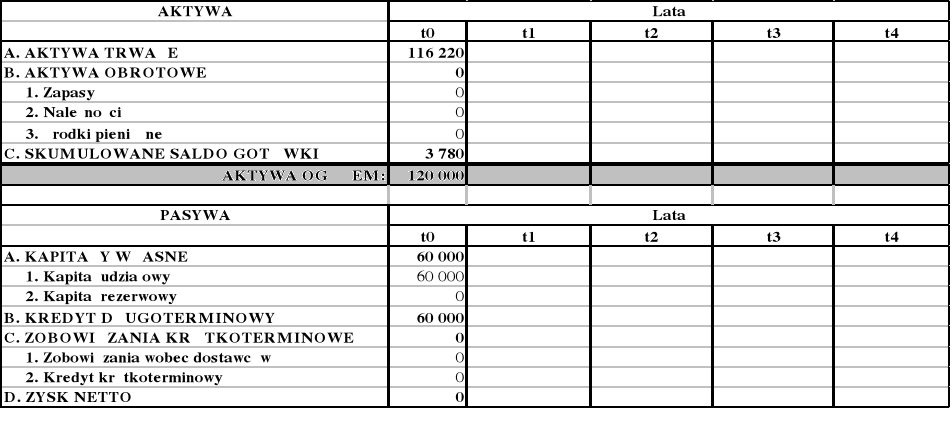

Kapitały własne

kapitał akcyjny Spółki „XYZ” powstał w wyniku sprzedaży akcji i wynosi 60.000 zł

kapitały własne będą corocznie zwiększane poprzez przekazywanie całości uzyskanego w roku poprzednim zysku netto na kapitał rezerwowy

Nakłady inwestycyjne

Kapitały własne oraz zaciągnięty przez Spółkę kredyt inwestycyjny przeznaczone są na sfinansowanie w roku t0 planowanego programu inwestycji

zestawienie nakładów inwestycyjnych w latach t0 - t3 z podziałem na główne ich grupy prezentuje tabela 3

Przychody ze sprzedaży

analiza zakłada tożsamość programu produkcji i programu sprzedaży (produkcja = sprzedaż)

prognozowana wielkość produkcji i sprzedaży wyrobów / usług A i B powstała w efekcie wykonanych szczegółowych analiz rynku Spółki, trendów popytu, analizy konkurencji i przewidywanej podaży, analizy substytutów i potencjalnych wejść do branży w najbliższych latach (rozszerzyć na podstawie analizy strategicznej i dokonać kalkulacji przychodów!)

wielkość przychodów szacowana jest na poziomie sprzedaży netto tzn. przed opodatkowaniem podatkiem od wyrobów

i usług (VAT)

prognoza przychodów pomija nieodłącznie towarzyszące każdej działalności przychody z operacji finansowych, pozostałą sprzedaż oraz zyski nadzwyczajne, ponieważ odgrywają one marginalną rolę z punktu widzenia generowania dochodów, a stopień ich przewidywalności jest bardzo mały

programowaną wielkość produkcji i sprzedaży przedstawiono w tabeli 1

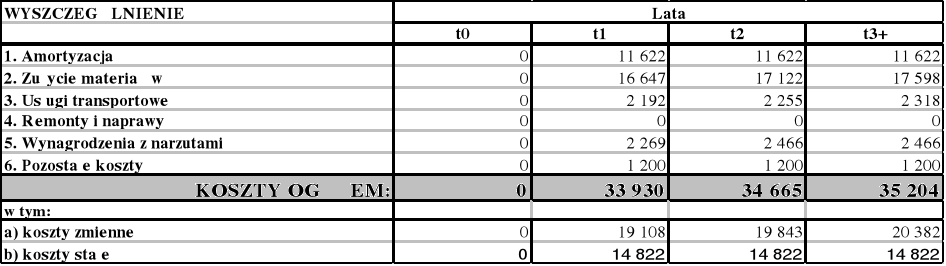

Koszty działalności

koszty produkcji wyrobów / usług

prognoza kosztów funkcjonowania Spółki „XYZ” stanowi efekt wnikliwej kalkulacji jednostkowych kosztów zużycia materiałów i usług obcych do produkcji jednostki wyrobu / usługi A i B oraz oszacowania kosztów stałych działalności dotyczących zwłaszcza amortyzacji, remontów, wynagrodzeń oraz obsługi administracyjnej (rozszerzyć na podstawie analizy strategicznej i dokonać kalkulacji kosztów)

prognozę całkowitych kosztów produkcji prezentuje tabela 2

zakładany podatek dochodowy od osób prawnych wynosi 27%.

koszty finansowe związane z obsługą kredytu inwestycyjnego

wielkość kredytu: 60 000 zł (udzielony 1 stycznia roku t0)

okres kredytowania: 4 lata (12 rat kredytowych)

karencja spłaty kredytu: 1 rok

karencja spłaty odsetek: nie zakłada się

okresy spłaty rat kapitałowych i odsetek: kwartalnie (pierwsza rata 31 III t1; ostatnia rata 31 XII t3)

oprocentowanie w skali roku: 16 %

metodologia naliczania odsetek od kredytów

przyjęte w analizie założenia dotyczące prowadzenia rachunku ekonomicznego w cenach stałych, wysokość oprocentowania charakterystyczna dla warunków gospodarki polskiej (inflacja, ryzyko) implikują następujący sposób kalkulowania wysokości odsetek od kredytów

gdzie:

Ob - odsetki od kredytu Ob= K ⋅ (p/4)

K - wielkość kredytu

P - oprocentowanie bieżące kredytu

kalkulację obciążeń kredytowych prezentuje tabela 4

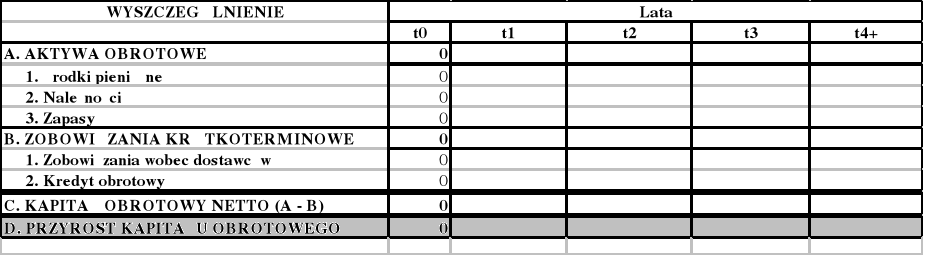

Zapotrzebowanie na kapitał obrotowy netto - formuły obliczeniowe

środki pieniężne (A): konieczny stan gotówki w kasie i na rachunku bankowym zapewniający bezawaryjne realizowanie wszelkich płatności wynosi 2 000 zł

należności (B): sprzedaż produktów odbywa się w całości bezgotówkowo, a cykl inkasa należności wynosi, zgodnie z umowami zawartymi z odbiorcami, 8 dni

![]()

zapasy (C): z uwagi na specyfikę prowadzonej działalności zapasy powinny zostać zgromadzone na co najmniej 15 dni

![]()

zobowiązania wobec dostawców (D): obejmują płatności wobec firmy „ABC” z tytułu dostarczonych materiałów; cykl rozliczeń pomiędzy firmami ustalono na 8 dni

![]()

kredyt krótkoterminowy (E): w przypadku gdyby okazało się to konieczne Spółka „XYZ” ma możliwość zaciągnięcia kredytu bankowego w swoim banku macierzystym; wstępne rozmowy zostały już przeprowadzone i uzyskały akceptację

łączne zapotrzebowanie na kapitał obrotowy

![]()

Na podstawie danych źródłowych należy wypełnić tabele

zapotrzebowanie na kapitał obrotowy netto - tabela 5

rachunek zysków i strat - tabela 6

rachunek przepływów pieniężnych - tabela 7

bilans uproszczony - tabela 8

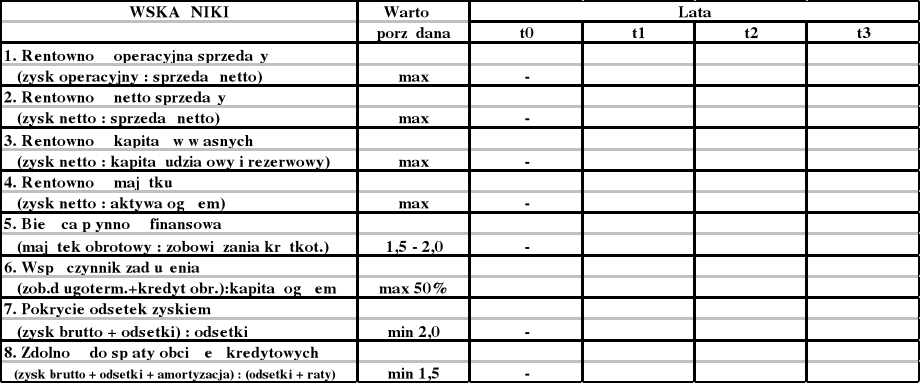

analiza wskaźnikowa - tabela 9

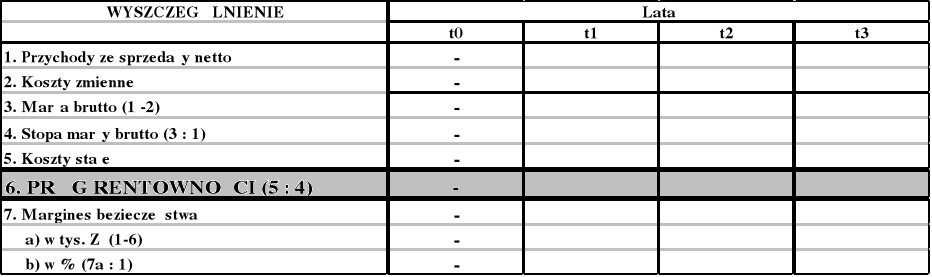

próg rentowności i margines bezpieczeństwa - tabela 10

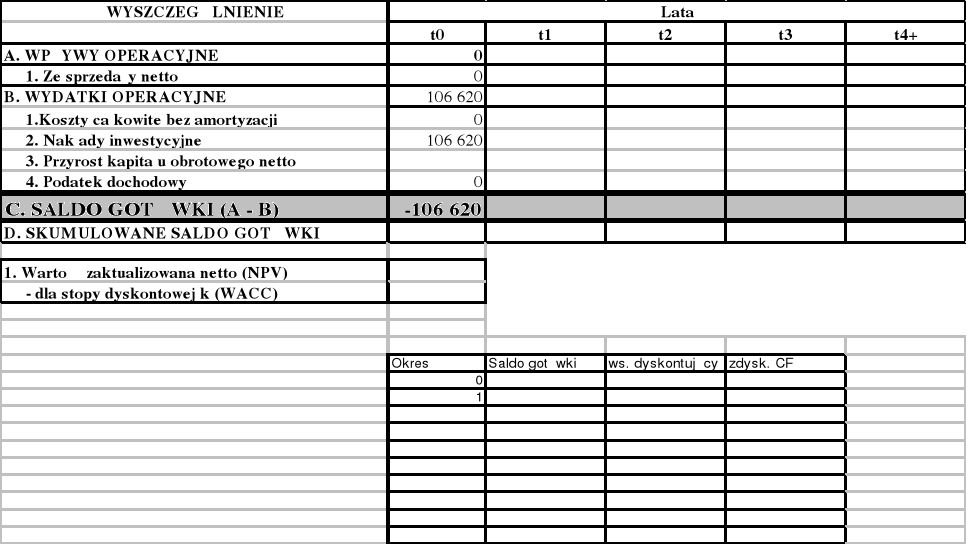

rachunek operacyjnych przepływów pieniężnych i NPV - tabela 11

PRZYCHODY ZE SPRZEDAŻY

tabela 1

KOSZTY CAŁKOWITE PRODUKCJI

tabela 2

NAKŁADY INWESTYCJE

tabela 3

KREDYT INWESTYCYJNY

tabela 4

Rok |

Kwartał |

Spłaty rat kapitałowych |

Zadłużenie na koniec okresu |

Odsetki bieżące |

T0 |

|

0 |

60 000 |

|

|

1 |

0 |

60.000 |

|

|

2 |

0 |

60.000 |

|

|

3 |

0 |

60.000 |

|

|

4 |

0 |

60.000 |

|

T1 |

|

20 000 |

40 000 |

|

|

1 |

5 000 |

55 000 |

|

|

2 |

5 000 |

50 000 |

|

|

3 |

5 000 |

45 000 |

|

|

4 |

5 000 |

40 000 |

|

T2 |

|

20 000 |

20 000 |

|

|

1 |

5 000 |

35 000 |

|

|

2 |

5 000 |

30 000 |

|

|

3 |

5 000 |

25 000 |

|

|

4 |

5 000 |

20 000 |

|

T3 |

|

20 000 |

0 |

|

|

1 |

5 000 |

15 000 |

|

|

2 |

5 000 |

10 000 |

|

|

3 |

5 000 |

5 000 |

|

|

4 |

5 000 |

0 |

|

T4 |

|

|

|

|

Oprocentowanie=16% |

|

|

|

|

ZAPOTRZEBOWANIE NA KAPITAŁ OBROTOWY

tabela 5

RACHUNEK ZYSKÓW I STRAT

tabela 6

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

tabela 7

BILANS UPROSZCZONY

tabela 8

tabela 9 ANALIZA WSKAŹNIKOWA

tabela 10 ANALIZA PROGU RENTOWNOŚCI I MARGINESU BEZPIECZEŃSTWA

RACHUNEK OPERACYJNYCH PRZEPŁYWÓW PIENIĘŻNYCH

dla celów obliczenia NPV

tabela 11

9

1

9

3