15445 skanuj0183 (7)

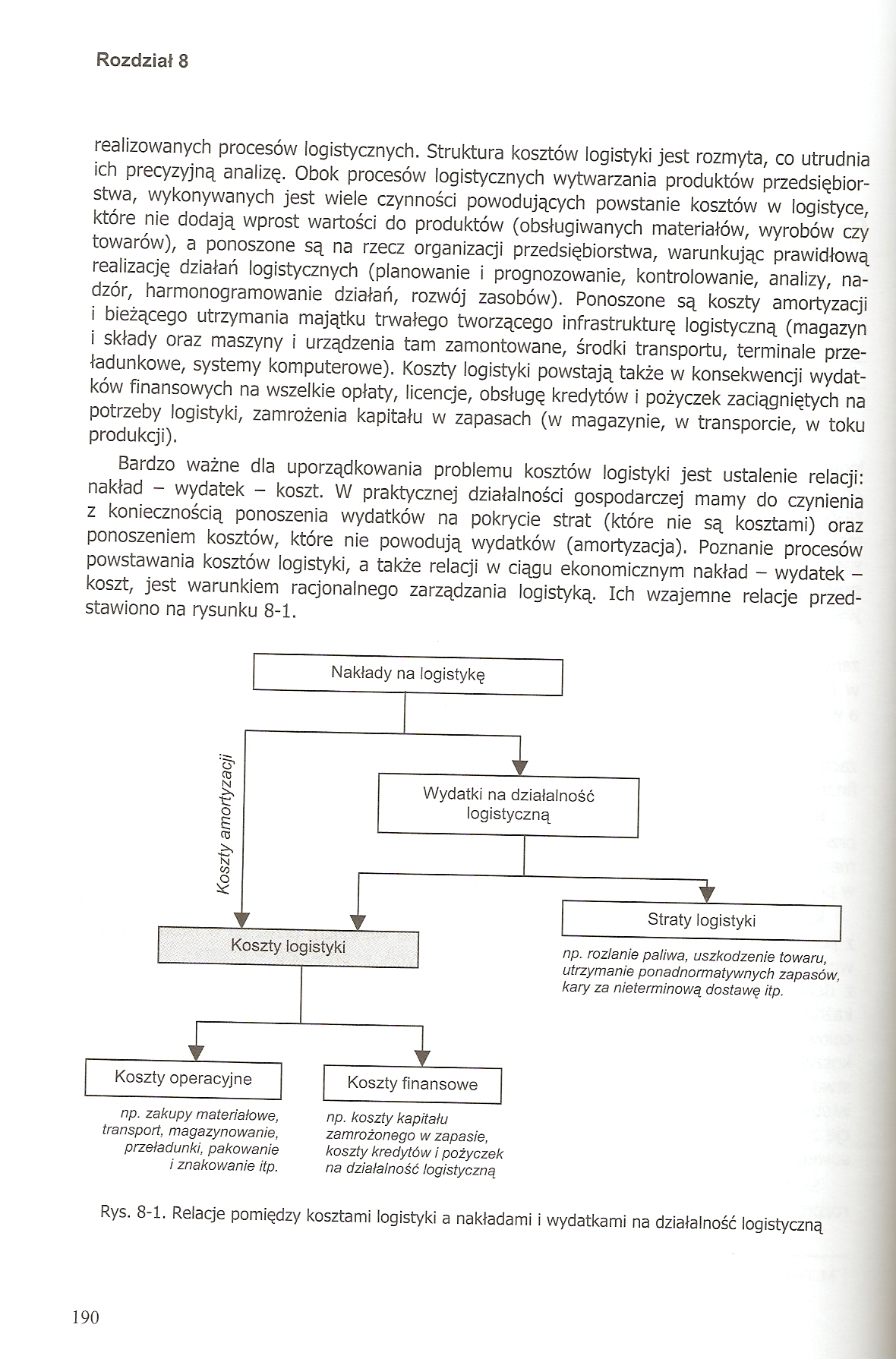

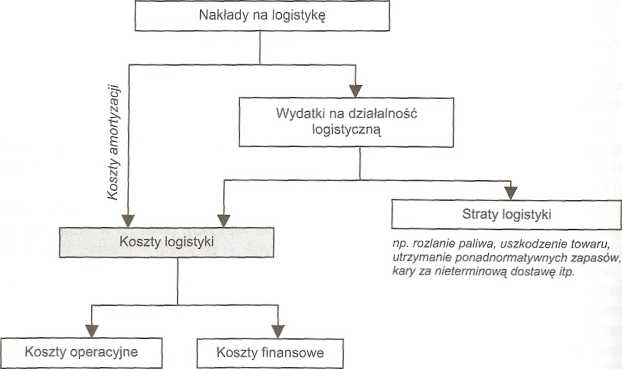

Rozdział 8 realizowanych procesów logistycznych. Struktura kosztów logistyki jest rozmyta, co utrudnia ich precyzyjną analizą. Obok procesów logistycznych wytwarzania produktów przedsiębiorstwa, wykonywanych jest wiele czynności powodujących powstanie kosztów w logistyce, które nie dodają wprost wartości do produktów (obsługiwanych materiałów, wyrobów czy towarów), a ponoszone są na rzecz organizacji przedsiębiorstwa, warunkując prawidłową realizację działań logistycznych (planowanie i prognozowanie, kontrolowanie, analizy, nadzór, harmonogramowanie działań, rozwój zasobów). Ponoszone są koszty amortyzacji i bieżącego utrzymania majątku trwałego tworzącego infrastrukturę logistyczną (magazyn i składy oraz maszyny i urządzenia tam zamontowane, środki transportu, terminale przeładunkowe, systemy komputerowe). Koszty logistyki powstają także w konsekwencji wydatków finansowych na wszelkie opłaty, licencje, obsługę kredytów i pożyczek zaciągniętych na potrzeby logistyki, zamrożenia kapitału w zapasach (w magazynie, w transporcie, w toku produkcji).

Bardzo ważne dla uporządkowania problemu kosztów logistyki jest ustalenie relacji: nakład - wydatek - koszt. W praktycznej działalności gospodarczej mamy do czynienia z koniecznością ponoszenia wydatków na pokrycie strat (które nie są kosztami) oraz ponoszeniem kosztów, które nie powodują wydatków (amortyzacja). Poznanie procesów powstawania kosztów logistyki, a także relacji w ciągu ekonomicznym nakład - wydatek -koszt, jest warunkiem racjonalnego zarządzania logistyką. Ich wzajemne relacje przedstawiono na rysunku 8-1.

np. zakupy materiałowe, transport, magazynowanie, przeładunki, pakowanie i znakowanie itp.

np. koszty kapitału zamrożonego w zapasie, koszty kredytów i pożyczek na działalność logistyczną

Rys. 8-1. Relacje pomiędzy kosztami logistyki a nakładami i wydatkami na działalność logistyczną

190

Wyszukiwarka

Podobne podstrony:

skanuj0180 (8) Rozdział 7.2 Śląskie Centrum Logistyki _ SA Q Istniejące centra logistyczne:

skanuj0507 ROZDZIAŁ 2 • - - ~Si.Proces zarządzania strategicznego w przedsiębiorstwie2.1. Cele i zad

skanuj0078 (32) Wykorzystanie Internetu w logistycePodsumowanie Znaczenie Internetu dla procesów log

o Zaopatrzenia informacyjnego • (1) Realizacja procesu logistyki zaopatrzenia

17428 PICT0090 (3) J76 _ J. Bendkowski, G. Radziejowska kowane u funkcje a nie na

13489 skanuj0178 (8) Rozdział 7.2 Rys. 7-5. Centrum logistyczne w Lipsku Źródło: www.http://www.gvzl

Foto2920 86 Rozdział 1 Ogólnym celem logistyki jest optymalizacja przepływów w zachodzącycl procesac

36573 skanuj0191 Rozdział 10 MODELE RYNKU - STRUKTURY RYNKOWE 10.1. Charakterystyka modeli rynkowych

img115 115 Rozdział 9. Dynamika procesu uczenia sieci neuronowych zjawisko jest znane w biologii pod

więcej podobnych podstron