1901389e3203688048202X2339680 n

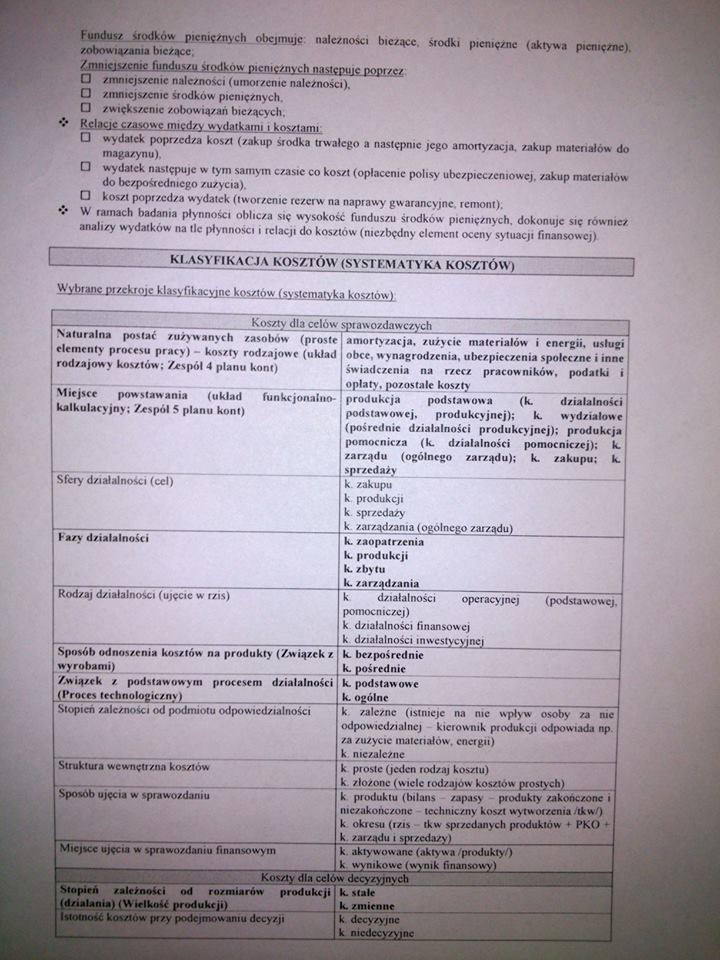

Fundusz środków pieniężnych obejmuje należności bieżące, stodki pieniężne (aktywa picnię/nc). zobowiązania bieżące.

Umniejszenie funduszu środków pieniężnych następuje poprzez:

□ zmniejszenie należności (umorzenie należności).

□ zmniejszenie środków pieniężnych.

□ zwiększenie zobowiązań bieżących.

•> Relacje czasowe między wydaikami i kosztami

□ wydatek poprzedza koszt (zakup środka trwałego a następnie jego amortyzacja, zakup materiałów do magazynu).

□ wydatek następuje w tym samym czasie co koszt (opłacenie polisy ubezpieczeniowej, zakup materiałów do bezpośredniego /użycia).

□ koszt poprzedza wydatek (tworzenie rezerw na naprawy gwarancyjne, remont).

v W ramach badania płynności oblicza się wysokość funduszu środków pieniężnych, dokonuje sic również analizy wydatków na ile płynności i relacji do kosztów (niezbędny element oceny sytuacji finansowej)

| RUSYFIKACJA KOSZTÓW (SYSTEMATYKA KOSZTÓW)

Wyhianc jM/ckrpjc klasyrik.icyjnc kosztów (systematyka kosztów)

|

Ko$ztv dla celów sprawozdawczych | |

|

Naturalna postać /.używanych zasobów (proste elementy procesu pracy) - koszty rodzajowe (układ rodzajowy kosztów; Zespół 4 planu kont) |

amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia, ubezpieczenia społeczne i inne świadczenia na rzecz pracowników, podatki i opłaty, pozostałe koszty |

|

Miejsce powstawania (układ funkcjonaluo-kalkulacyjny; Zespół 5 planu kont) |

produkcja podstawowa (k działalności podstawowej. produkcyjnej); k wydziałowe i (pośrednie działalności produkcyjnej); produkcja pomocnicza (k działalności pomocniczej); k zarządu (ogólnego zarządu); k zakupu; k ■ sprzedaży |

|

Sfery działalności (cel) |

k. zakupu k produkcji k. sprzedaży k zarządzania (ogólnego zarządu) |

|

Fazy działalności |

k zaopatrzenia k produkcji k zbytu k zarządzania |

|

Rodzaj działalności (ujęcie w rzis) |

k działalności operacyjnej (podstawowej, i pomocniczej) k działalności finansowej k działalności inwestycyjnej |

|

Sposób odnoszenia kosztów na produkty (Związek z syyrobami) |

k bezpośrednie k pośrednie |

|

Związek z podstawowym procesem działalności (Proces technologiczny) |

k podstawowe k ogólne |

|

Stopień zależności od podmiotu odpowiedzialności |

k zależne (istnieje na me wpływ osoby za nic | odpowiedzialnej kierownik produkcji odpowiada np za /użycie materiałów, energii) k niezależne |

|

Struktura wewnętrzna kosztów |

k prosie (jeden rodzaj kosztu) k złożone (wiele rod/ajow kosztów prostych) |

|

1 Sposób ujęcia w sprawozdaniu |

k produktu (bilans zapasy produkty zakończone i mc/akończonę techniczny koszt wytworzenia/tk w/) k okicsu (rzis ikw sprzedanych produktów * PKO * k zarządu i sprzedaży) |

|

Miejsce ujęcia w sprawozdaniu finansowym |

k aktywowane (aktywa /produkty/) k wynikowe (wynik finansowy) |

|

Koszty dla celów decyzyjnych | |

|

Stopień zależności od rozmiarów produkcji (d/ialania) (Wielkość produkcji) |

k stale k zmienne _1 |

|

Istotność kosztów przy podejmowaniu decyzji |

k decyzyjne k nicdceyzyinc _______1 |

Wyszukiwarka

Podobne podstrony:

Scan0003 (20) Dochodami budżetowymi są wszelkie wpływy środków pieniężnych należnych Skarbowi Państw

IMG(01 (3) HMnft środków pieniężnych jako przedmiot zabezpieczenia należności bankowej polega na uni

Aktywa są wyceniane w zdyskontowanej wartości bieżącej przyszłych wpływów środków pieniężnych netto,

Przrdmiotmi działalności funduszu jest gromadzenie środków pieniężnych i ich lokowanie, z przeznacze

SCHEMAT OBIEGU ŚRODKÓW PIENIĘŻNYCH FUNDUSZE NA ROZWÓJ PRZEDSIĘBIORSTWA WYNAGRODZENIE WŁAŚCICIELA

Wstęp Inwestycję można zdefiniować jako bieżące zaangażowanie środków pieniężnych, które jest

Wstęp Inwestycję można zdefiniować jako bieżące zaangażowanie środków pieniężnych, które jest

przepływy środków pieniężnych obejmują przychody finansowe i sposoby ich zagospodarowania

Scan0003 (20) Dochodami budżetowymi są wszelkie wpływy środków pieniężnych należnych Skarbowi Państw

DATEV e) należności, f) środków pieniężnych, g)

DATEV e) należności, f) środków pieniężnych, g)

Wstęp Inwestycję można zdefiniować jako bieżące zaangażowanie środków pieniężnych, które jest

Bankowy Fundusz Gwarancyjny... 17 - zwrot środków pieniężnych (do równowartości 10

więcej podobnych podstron