38438 P1100619

176 jJIII myff||p§ pupirfcb MfcfcłNtycI) ||i $ analnie porrfelo**)

definiowaniu stopy zwrotu wolnej od ryzyka przyjmuje się, źe m poj^ papierami wartościowymi wolnymi od ryzyka są obligacje Skarbu Paiistwa 1S ny skarbowe). Jednak takie rozumowanie jest pewnym uproszczeniem, i|i papiery te są obarczone ryzykiem takim samym jak ryzyko stopy proceni^N ryzyko niedotrzymania terminu. j ^

w w w

Decyzje związane z inwestowaniem w papiery wartościowe dotyczą lub dalszej przyszłości W rezultacie stopa zysku jest przyszłą stopą zysku i

HB........— ......

osiągnięcie jest związane z niepewnością, Stopa zysku z papierów |»J| jest zatem zmienną losową, która może przyjmować różne wartości i ^ prawdopodobieństwami w zależności od tendencji rozwoju gospodarki, ||S tynku kapitałowego. ™

Fonnuły pomiaru stopy zwrotu danego papieru wartościowego zależą o,j dzaju wykorzystywanych informacji dotyczących zachowania tego papieru w I

. . . i i i ii « .______ i / • / . . WL

' . T "h

rankach niepewności. Mogą to być informacje o przyszłości (er antę) lub z«. szlości (et post). Miary charakteryzujące przeciętną stopę zwrotu mogą zatem

Ś M 4 •

i oczekiwanej stopy zwrotu papieru wartościowego li(/f) przy wykorzyyw informacji eksperckich (er aule) dotyczących różnych możliwych stóp danego papieru (R) w przyszłości oraz wskaźników prawdopodobieństw rJ|

V i I < r i • ■ ■

nych stanów gospodarki (rynku kapitałowego) odpowiadających tym stopom; i oszacowanej stopy zwrotu papieru wartościowego E(flr) przy wykorzysta informacji z przeszłości (et posl) o kształtowaniu się rzeczywistych stóp w przeszłości (R).

Na podstawie informacji o przyszłych możliwych wartościach stóp zwroty występujących z określonymi prawdopodobieństwami, w zależności od możliwy różnych tendencji gospodarczych, ustala się oczekiwaną stopę zwrotu papiery wartościowego E(R) według fonnuły:

E(K)=

= |S|

I)

gdzie:

m — liczba możliwych do osiągnięcia wartości stopy zwrotu papieru wartościowego,

R, - i-ta możliwa wartość stopy zwrotu (i=1.....hi),

Pi - prawdopodobieństwo osiągnięcia i-tej możliwej wartości stopy zwrotu (isl,M.,m).

Wartość oczekiwana E(R) jest zatem średnią ważoną możliwych do zrealizowania stóp zwrotu z wagami równymi prawdopodobieństwom ich zrealizowania,

i

I

I

tu]

d«

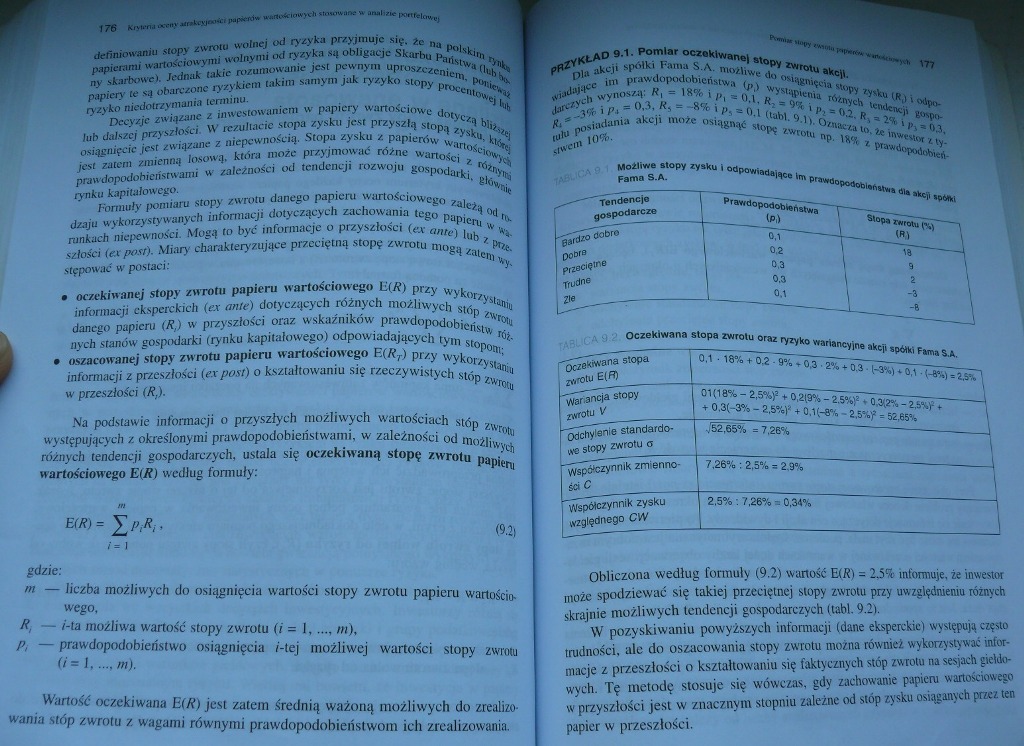

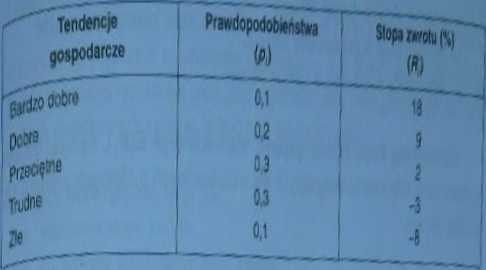

. -' ! 9,1),Ózoaczato.iemwrf&v»

folii 1®-

H 9 ^ I ^Powiadające Im prawdopodobM^

Fama 8.A

Oczekiwana atopa zwrotu oraz lyzyko waritncyjne akcji spółki Fmi SA

|

Oczekiwana stopa zwtotuE(fl) |

0,M8% t Oj ■ 9% ♦ 03 ■ 2% ♦ M - (4) * 0,1 - (-8S)ffójj |

|

Wariancja stopy zwrotu V |

01(18% - 2,5%f 10,2(9% - 2.5%^»0J(2% - li\f f +0,3(-3% - 2)5%)*+0,1(-fi% • 2,h\f s 52,65% |

|

Odchylenie standardowe stopy zwrotu o |

=7,26% |

|

Współczynnik zmienno-śdC |

7,28%: 2,5% x 25% | |

|

Współczynnik zysku •oględnego CkV |

2,5%: 728% 10,34% |

Obliczona według formuły (9,2) wartość BR)=2,51 informuje, że inwestor może spodziewać się takiej przeciętnej stopy zwrotu przy uwzględnieniu różnych skrajnie możliwych tendencji gospodarczych (lab!. 92).

W pozyskiwaniu powyższych informacji (dane eksperckie) występują często nudności, ale do oszacowania stopy zwrotu można również wykorzystywać informacje i przeszłości o kształtowaniu się faktycznych stóp zwrotu na sesjach giełdowych. Tę metodę stosuje się wówczas, gdy zachowanie papieru wartościowego w przyszłości jest w znacznym stopniu zależne od stóp zysku osipyęh przez ten papier w przeszłości.

Wyszukiwarka

Podobne podstrony:

P1100619 176 jJIII myff

P1100619 176 jJIII myff

176 AKYOWIE I ICH SIEDZIBY. Wreszcie, rzeczą jest znaną, że Portugalczycy, przemieszkujący w Go a od

Zależność P£ X^yx(t2) S -^2} ■*est definicją:

s 176 177 ROZDZIAŁ 6 176 zawodowy. Osoby te z mocy prawa uzyskują z dniem nawiązania stosuttjfl prac

36811 P1100646 niej można w>T6mić * c/ynników. któnr gł«^wnymi przyczynami kształtowania «topy zw

176(1) p~ soczewki służą do korekcji asymetrye P zwanego astygmatyzm%mei

Szaszłyki z piersi kurczaka z ostrym sosem Szaszłyki z piersi kurczaka z ostrp sosem _ _Porcja: 176

więcej podobnych podstron