40852 skanuj0027 (20)

RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ...

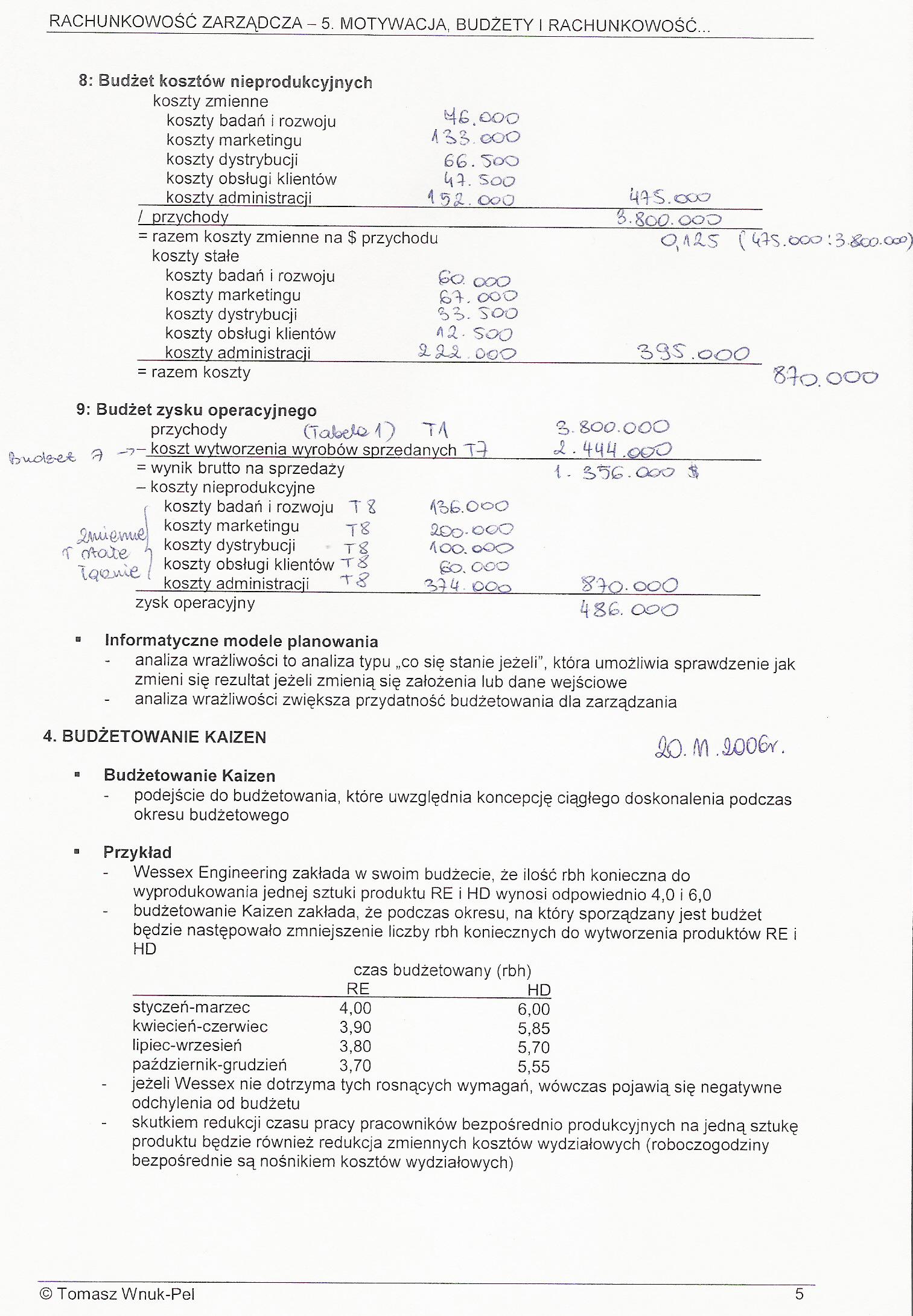

8: Budżet kosztów nieprodukcyjnych

|

koszty zmienne koszty badań i rozwoju koszty marketingu koszty dystrybucji koszty obsługi klientów koszty administracji |

H £>, OOO' 4 Ąg coo 6 G. ‘ooo ĄT. Soo 4 S3~. Ooo |

łTTS.coo |

|

/ przychody |

& * SCjCJ - QO | |

|

= razem koszty zmienne na $ przychodu koszty stałe |

c) A;ćs ( k' | |

|

koszty badań i rozwoju |

£o. ooo | |

|

koszty marketingu |

SŚ A. oo o | |

|

koszty dystrybucji |

E>ż>- Soo | |

|

koszty obsługi klientów |

(\CL- SCO |

*b3S ,ooć |

|

koszty administracji |

Si 9Jl . ooO | |

= razem koszty

9: Budżet zysku operacyjnego

przychody CTalbeAcH) T A

-•r , ^ ę) koszt wytworzenia wyrobów sprzedanych T4

JĄuA{j,vvu&

T (Wole

= wynik brutto na sprzedaży - koszty nieprodukcyjne

koszty badań i rozwoju T Z koszty marketingu ąg

koszty dystrybucji j g

koszty obsługi klientów & koszty administracji n -

Ą. goc?.QOO i - W ooO

i - SoC. Ooo $

zysk operacyjny

0 Informatyczne modele planowania

analiza wrażliwości to analiza typu „co się stanie jeżeli”, która umożliwia sprawdzenie jak zmieni się rezultat jeżeli zmienią się założenia lub dane wejściowe analiza wrażliwości zwiększa przydatność budżetowania dla zarządzania

4. BUDŻETOWANIE KAIZEN

a Budżetowanie Kaizen

podejście do budżetowania, które uwzględnia koncepcję ciągłego doskonalenia podczas okresu budżetowego

a Przykład

Wessex Engineering zakłada w swoim budżecie, że ilość rbh konieczna do wyprodukowania jednej sztuki produktu RE i HD wynosi odpowiednio 4,0 i 6,0 budżetowanie Kaizen zakłada, że podczas okresu, na który sporządzany jest budżet będzie następowało zmniejszenie liczby rbh koniecznych do wytworzenia produktów RE i HD

czas budżetowany (rbh) RE HD

|

styczeń-marzec |

4,00 |

6,00 |

|

kwiecień-czerwiec |

3,90 |

5,85 |

|

lipiec-wrzesień |

3,80 |

5,70 |

|

październik-grudzień |

3,70 |

5,55 |

jeżeli Wessex nie dotrzyma tych rosnących wymagań, wówczas pojawią się negatywne odchylenia od budżetu

skutkiem redukcji czasu pracy pracowników bezpośrednio produkcyjnych na jedną sztukę produktu będzie również redukcja zmiennych kosztów wydziałowych (roboczogodziny bezpośrednie są nośnikiem kosztów wydziałowych)

©Tomasz Wnuk-Pel 5

Wyszukiwarka

Podobne podstrony:

skanuj0030 (16) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 6. BUDŻETY ELASTYCZ

skanuj0024 (26) RACHUNKOWOŚĆ ZARZĄDCZA-5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 4 - miesiące - budżet

13801 skanuj0023 (25) w. te)Gv, RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 5.

69414 skanuj0025 (25) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I

80552 skanuj0028 (18) RACHUNKOWOŚĆ ZARZĄDCZA-5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 5. BUDŻETOWANIE

52274 skanuj0032 (12) / / RACHUNKOWOŚĆ ZARZĄDCZA-5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... MB odchylen

26592 skanuj0029 (19) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... □ Odchylenia

więcej podobnych podstron