55166 Obraz (1535)

198 An;ili/;i mnjiilkii pr/cilsiębiurslwji

25 300+2 247

55 007

x 100 = ~ ' x 100= 50,08%. 55 007

Mt

• Środki transportu

Jak wynika z przedstawionych wskaźników, ogólna wartość aktywów trwałych spółki wzrosła, lecz jej majątek trwały, wyrażony wartością netto, zmalał w przybliżeniu o 6%. Może to świadczyć o nieodnawianiu zużytych środków trwałych. Wzrasta wartość inwestycji długoterminowych i wysoki jest ich udział w strukturze aktywów trwałych. Spółka lokuje nadwyżki finansowe w papiery wartościowe. Nic zmienia się udział maszyn i urządzeń w wartości środków trwałych, co pozwala na utrzymanie rozmiarów produkcji.

6.4. Zużycie i odtworzenie środków trwałych

Obiektywną prawidłowością, zawsze występującą w eksploatacji środków trwałych, jest to, że ulegają one zużyciu, przy czym ich zużywanie się jest stopniowe. Zużycie środków trwałych polega na utracie ich wartości użytkowej i wymiennej. Wartość użytkowa maleje w miarę upływu czasu eksploatacji. Przyczyną zużycia się środków trwałych jest działanie czynników mechanicznych, chemicznych lub cieplnych, powodujące zmiany wewnętrzne lub zewnętrzne. Zmiany te najczęściej powstają powoli w miarę upływu czasu eksploatacji, mogą jednak nastąpić nagle w wyniku nadmiernych obciążeń dynamicznych. Ten proces zużywania się środków pracy nazywamy zużyciem fizycznym. W wyniku zużycia fizycznego stale pogarszają się parametry techniczne eksploatowanych środków ti-wałych, co znajduje wyraz w częstszych awariach, większym zużyciu energii, częstszym występowaniu braków w wytwarzanych wyrobach. Obniża się więc ich wartość użytkowa.

Drugą formą zużywania się środków pracy jest zużycie ekonomiczne. Środki trwałe tracą swoją wartość wymienną niezależnie od zmian wartości użytkowej. Jest to zużycie niezależne od warunków eksploatacji i sposobu wykorzystania środków pracy. Zużycie ekonomiczne jest powodowane przede wszystkim działaniem postępu technicznego. Zależy ono głównie od:

• zmian zapotrzebowania, gustów lub wymagań nabywców w stosunku do produkowanych wyrobów albo świadczonych usług;

• pojawienia się na rynku nowych produktów;

• postępu techniki w zakresie metod wytwarzania produktu lub realizowania działalności usługowej;

• zmian w zakresie konstrukcji lub technologii produkcji maszyn, urządzeń i innych środków trwałych.

Wymienione grupy przyczyn ekonomicznego zużycia środków trwałych wskazują, /i następuje ono przede wszystkim na skutek czynników niezależnych od przedsiębiorstwa eksploatującego dany środek. Trzeba podkreślić, że w odróżnieniu od zużycia li/ye/nego, zużycie ekonomiczne nie jest równoznaczne z koniecznością przeznaczenia wycofanych środków trwałych na złom. Można zmienić przeznaczenie środka trwałego, wykorzystując go w takiej dziedzinie, która nie wymaga stosowania najnowocześniejszej techniki i gdzie eksploatowanie danego środka jest ekonomicznie uzasadnione. Wprowadzenie nowej techniki jest uzależnione od podaży i cen środków pracy.

Nieuchronne procesy zużywania się środków trwałych, niezależnie od formy zużycia, stwarzają konieczność ciągłego podejmowania przez przedsiębiorstwo wielu przedsięwzięć usuwających skutki tego zużycia. Zespół tych przedsięwzięć jest określany różnymi nazwami: reprodukcja, odnowa, odtwarzanie, restytucja. Są to pojęcia bliskoznaczne. Stanowią one często polskie odpowiedniki wyrazów łacińskich, up. lae. reproductio — odtwarzanie, łac. restitutis — przywrócenie dawnego stanu.

Jak stwierdza J. Bieliński, przez „odtworzenie lub restytucję będziemy rozumieli proces przywracania środkom produkcji ich pierwotnego stanu” [Bieliński, 1989, 971. Pojęcie „odnowienie” ma szeroką pojemność. Odnowienie lub odnowa może polegać na zastąpieniu zużytych elementów majątku trwałego elementami o takich samych lub lepszych parametrach technicznych. Rozróżniamy więc dwa rodzaje odnowienia: proste i rozszerzone.

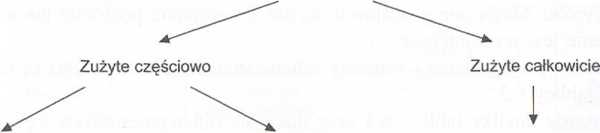

Utrzymanie zdolności produkcyjnej przedsiębiorstwa i kosztów jednostkowych wyrobów na nie zmienionym poziomie wskazują, że procesy odnowy realizowane w przedsiębiorstwie mają charakter odnowy prostej, zwiększenie zaś zdolności produkcyjnej lub obniżenie kosztów jednostkowych wyrobów' wskazuje na rozszerzony charakter odnowy. Odnawianie środków trwałych przedsiębiorstwa w zależności od stopnia ich zużycia może się odbywać poprzez remonty i inwestycje odtworzeniowe1. Zasadnicze możliwości odnawiania środków trwałych przed stawiono na rysunku 6.2.

Rysunek 6.2

Rodzaje odnawiania środków trwałych

Remonty Inwestycje odtworzeniowe Inwestycje odtworzeniowe

Źródło: Opracowanie własne.

Środki trwałe

K. Dziworska definiuje inwestycje odtworzeniowe jako „inwestycje powodowane zużyciem majątku, a uli zadaniem jest zapewnienie zdolności produkcyjnej na poziomie dotychczasowym” [Dziworska, 1993, s. 171.

Wyszukiwarka

Podobne podstrony:

Obraz (828) 9>. 2 . £>An>Ł : Z A 1 €> = SC + D ^ , 3 I-So i«? 4^~*< l 1 Ą o i A &

70454 Obraz (1528) IK4 Kształtowanie struktury kapitału pr/.eilsickmaslwa ■ kapitału całkowitego jes

22114 Obraz (10) 198 Dziecko jako naukowiec: Piagetowska teoria rozwoju poznawczego Stadia rozwoju

02 (139) 34 I l»rn ili iU pr<V i 34 I l»rn ili iU

Obraz (1548) 224 Aiiiili/ii imijiilku pr/rilsicliioiNlwii gdzie: A — średnia wielkość zapasu w jedno

Obraz (2416) ,dVx n * dVv dv: n czyli m* —- = Pr;m*-= Pu;m*

więcej podobnych podstron