83425 P3109010

ufK ii. roamioty goipodarci#

W gospodarce rynkowej dobrobyt i wzrost stopy życiowej M| - jak dowodzi doświudczcnic historyczne - wyższe niż w jakimkolwiek innym z dotychczas realizowanych systemów gospodarczych.

Słabości gospodarki rynkowej, utrudniające działalność gospodarczą, wyrażają się głównie w tym, że:

• tendencje do koncentracji produkcji i sprzedaży są w tym systemie tak silne, że istnieje realna groźba poważnego ograniczenia, a nawet unicestwienia, tego najhardziej istotnego mechanizmu regulacyjnego gospodarki rynkowej, jakim jest konkurencja, czyli monopolizacja rynków;

• system ten sprzyja powstawaniu bardzo dużych różnic między dochodami z pracy a dochodami z zysku i kapitału, co może prowadzić do znacznych nierówności majątkowych, będących często zarodkiem napięć społecznych;

• powstające okresowo rozbieżności między podażą a popytem są wyrównywane przez, wahania koniunkturalne, które w okresie wysokiej koniunktury prowadzą do zwyżki cen. wysokiego zatrudnienia, w okresie recesji zaś są przyczyną masowego bezrobocia, wraz z jego wszystkimi problemami socjalnymi;

• brak pełnej informacji oraz dysproporcja informacyjna między poszczególnymi uczestnikami gry rynkowej powodują zakłócenia w funkcjonowaniu gospodarki (bezrobocie, nadwyżki bądź niedobory dóbr i usług, zachwiania na rynkach finansowych). a także wewnątrz przedsiębiorstw.

5b2« Rachunek ekonomiczny podstawą działalności gospodarczej

Rachunek ekonomiczny pozwala na wybór najkorzystniejszej, czyli optymalnej, metody osiągnięcia celu gospodarowania, jakim jest maksymalizacja zysku. Rachunek ten polega na wykonywaniu czynności obliczeniowych i analitycznych, które pozwalają określić celowość gospodarczą oraz stopień opłacalności zamierzonego przedsięwzięcia. Przewidywane nakłady i efekty przedsięwzięcia porównuje się, aby wybrać wariant najkorzystniejszy.

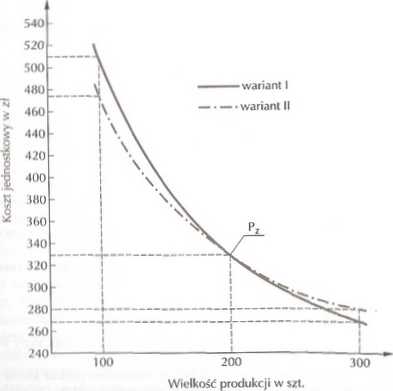

Sposób przeprowadzenia rachunku ekonomicznego można pokazać, posługując się przykładem wyboru korzystniejszego rozwiązania spośród dwóch wariantów procesu technologicznego, charakteryzujących się różnym poziomem kosztów zależnych od wielkości produkcji.

Kosztem określamy wyrażone w pieniądzu zużycie pracy ludzkiej i czynników mulcrialnych (maszyn, urządzeń oraz surowców i materiałów) następujące przy wytwarzaniu określonych dóbr lub usług. Przeprowadzając obliczenia, należy uwzględnić poziom kosztów zmiennych, których suma zmienia się w zależności od wielkości produkcji (np. materiały podstawowe), oraz poziom kosztów stałych, które kształtują się niezależnie od wielkości produkcji (np. amortyzucjn śiodków trwałych.

^Hlymanic administracji). Tc wyjaśnienia są konieczne, gdyż koszty zostaną omó-| błona w drugiej części podręcznika.

I Koszt jednostkowy wyrobu (kj). czyli koszt przypadający na jednostkę produk-| -l» wyrażoną w szt., kg. m itp. w poszczególnych wariantach procesu technologiczni". ustala się według formuły:

bmkz+T

1 - koszt zmienny jednostki wyrobu.

H Mima kosztów stałych całej produkcji,

* wielkość produkcji.

łc/cli jednostkowy koszt zmienny wynosi 300 zł. suma kosztów stałych 180 000 zł. • pfodukcja 2000 szt.. to całkowity koszt I szt. wyrobu (ty) wynosi:

^ ■ 300 + TOST = 390

Kiedy należy wybrać wielkość produkcji z punktu widzenia minimalizacji kosz-tu jednostkowego, uwzględniając dwa warianty procesu technologicznego o różnym

Hys. Zależność poziomu kosztu jednostkowego od wielkości produkcji

•vw.Mlp.csn.sl

23

Wyszukiwarka

Podobne podstrony:

38175 P3109021 /y-“ ii. roamioty gospodarczeS.7■ Prywatyzacja przedsiębiorstw państwowych 5.7.1. I

4 (1575) II. RUCH OKRĘŻNY W GOSPODARCE RYNKOWEJ W gospodarce rynkowej najważniejszą rolę spełniają g

II. Grupy kapitałowe w gospodarce rynkowej Procesy i metody powstawania grup

P3109016 Część II. Podmioty goipodarcze5.5.1.2. Spółki Nic zawsze pojedyncze prowadzenie działalnośc

P3109028 cifie ii. roamioty gotpodarcrc 6. Przedsiębiorstwo komunalne może mieć

69748 test2011b W ostatnich latach w gospodarkach rynkowych obserwujemy: a) wzrost ekonomicznej roli

54155 SDC11678 Narodziny i upadek gospodarki rynkowej umysły nawet takich ludzi, jak Berkeley, I łum

egzamin ekonomia(2) 11 2. W ostatnich latach w gospodarkach rynkowych obserwujemy:

więcej podobnych podstron