34 (367)

Koszty pracy maszyn leśnych

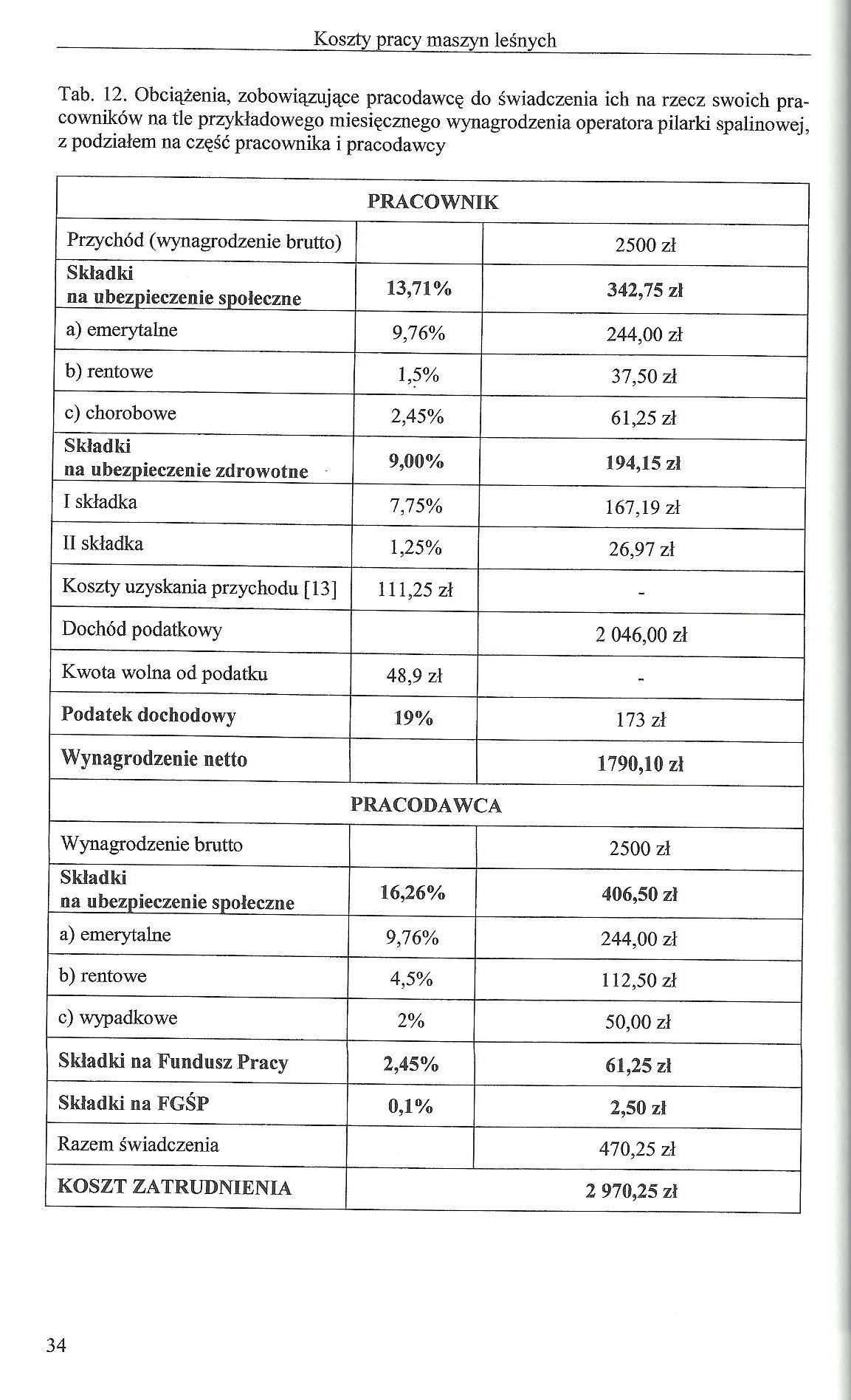

Tab. 12. Obciążenia, zobowiązujące pracodawcę do świadczenia ich na rzecz swoich pracowników na tle przykładowego miesięcznego wynagrodzenia operatora pilarki spalinowej, z podziałem na część pracownika i pracodawcy

|

PRACOWNIK | ||

|

Przychód (wynagrodzenie brutto) |

2500 zł | |

|

Składki na ubezpieczenie społeczne |

13,71% |

342,75 zł |

|

a) emerytalne |

9,76% |

244,00 zł |

|

b) rentowe |

1,5% |

37,50 zł |

|

c) chorobowe |

2,45% |

61,25 zł |

|

Składki na ubezpieczenie zdrowotne |

9,00% |

194,15 zł |

|

I składka |

7,75% |

167,19 zł |

|

II składka |

1,25% |

26,97 zł |

|

Koszty uzyskania przychodu [13] |

111,25 zł |

- |

|

Dochód podatkowy |

2 046,00 zł | |

|

Kwota wolna od podatku |

48,9 zł |

- |

|

Podatek dochodowy |

19% |

173 zł |

|

Wynagrodzenie netto |

1790,10 zł | |

|

PRACODAWCA | ||

|

Wynagrodzenie brutto |

2500 zł | |

|

Składki na ubezpieczenie społeczne |

16,26% |

406,50 zł |

|

a) emerytalne |

9,76% |

244,00 zł |

|

b) rentowe |

4,5% |

112,50 zł |

|

c) wypadkowe |

2% |

50,00 zł |

|

Składki na Fundusz Pracy |

2,45% |

61,25 zł |

|

Składki na FGŚP |

0,1% |

2,50 zł |

|

Razem świadczenia |

470,25 zł | |

|

KOSZT ZATRUDNIENIA |

2 970,25 zł | |

34

Wyszukiwarka

Podobne podstrony:

35 (350) Koszty pracy maszyn leśnych Tab. 13. Obciążenia, zobowiązujące pracodawcę do świadczenia ic

47 (266) Koszty pracy maszyn leśnych Przykład 12 Zakład Usług Leśnych „Drwal” świadczy usługi w zakr

24 (575) Koszty pracy maszyn leśnych Tab. 6. Tabela amortyzacji - metoda degresywna, współczynnik po

57 (210) Załącznik - Koszty pracy maszyn leśnych 3. Olej opałowy (zawartość siarki od 1% do

61 (175) Załącznik - Koszty pracy maszyn leśnych 03 02 04 Nieorganiczne środki do konserwacji i im

22 (658) Koszty pracy maszyn leśnych Jest to szczególnie istotne w przypadku przedmiotów szybko trac

38 (324) Koszty pracy maszyn leśnych 2.12. Eksploatacyjny czas pracy maszyny Eksploatacyjny czas pra

56 (214) Załącznik - Koszty pracy maszyn leśnych Tabela B. Jednostkowe stawki opłat za gazy lub pyły

58 (192) Załącznik - Koszty pracy maszyn leśnych Tabela C. Jednostkowe stawki opłat za gazy lub pyły

59 (187) Załącznik - Koszty pracy maszyn leśnych 8. Silniki w pojazdach samochodowych o

60 (186) Załącznik - Koszty pracy maszyn leśnych Tabela D. Wybrane jednostkowe stawki opłat za umies

62 (176) Załącznik - Koszty pracy maszyn leśnych 05 01 15 Zużyte naturalne materiały filtracyjne (

63 (167) Załącznik - Koszty pracy maszyn leśnych 07 01 09 Zużyte sorbenty i osady pofiltracyjne za

64 (168) Załącznik - Koszty pracy maszyn leśnych 07 03 04 Inne rozpuszczalniki organiczne, roztwor

65 (163) Załącznik - Koszty pracy maszyn leśnych 07 05 04 Inne rozpuszczalniki organiczne, roztwor

66 (157) Załącznik - Koszty pracy maszyn leśnych 07 07 04 Inne rozpuszczalniki organiczne, roztwor

67 (155) Załącznik - Koszty pracy maszyn leśnych 08 02 Odpady z produkcji, przygotowania, obrotu i

68 (150) Załącznik - Koszty pracy maszyn leśnych 08 04 15 Odpady ciekłe klejów lub szczeliw zawier

69 (149) Załącznik - Koszty pracy maszyn leśnych 13 01 05 Emulsje olejowe nie zawierające związków

więcej podobnych podstron