45 (282)

Koszty pracy maszyn leśnych

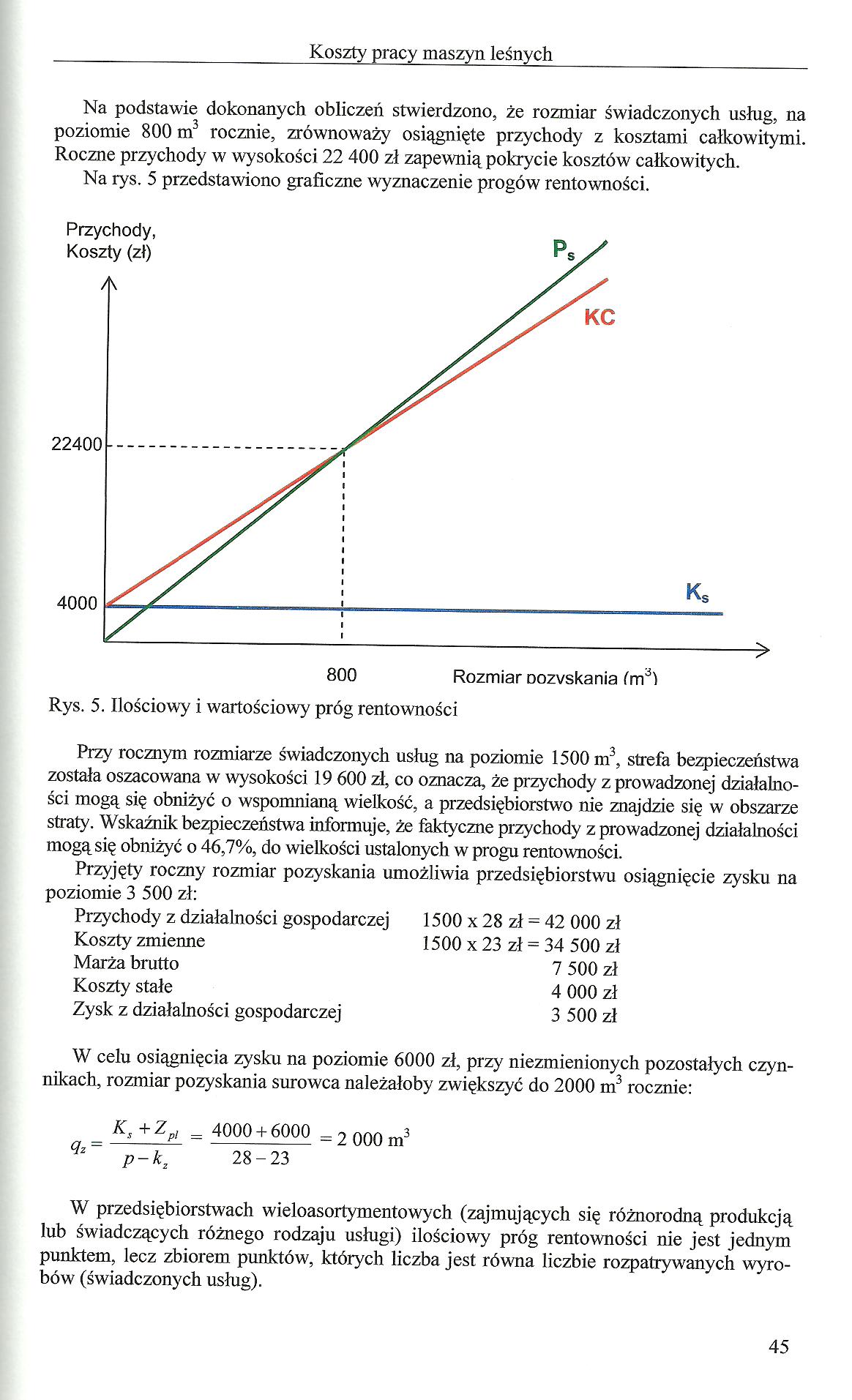

Na podstawie dokonanych obliczeń stwierdzono, że rozmiar świadczonych usług, na poziomie 800 m3 rocznie, zrównoważy osiągnięte przychody z kosztami całkowitymi. Roczne przychody w wysokości 22 400 zł zapewnią pokrycie kosztów całkowitych.

Na rys. 5 przedstawiono graficzne wyznaczenie progów rentowności.

Przy rocznym rozmiarze świadczonych usług na poziomie 1500 m3, strefa bezpieczeństwa została oszacowana w wysokości 19 600 zł, co oznacza, że przychody z prowadzonej działalności mogą się obniżyć o wspomnianą wielkość, a przedsiębiorstwo nie znajdzie się w obszarze straty. Wskaźnik bezpieczeństwa informuje, że faktyczne przychody z prowadzonej działalności mogą się obniżyć o 46,7%, do wielkości ustalonych w progu rentowności.

Przyjęty roczny rozmiar pozyskania umożliwia przedsiębiorstwu osiągnięcie zysku na poziomie 3 500 zł:

Przychody z działalności gospodarczej 1500 x 28 zł = 42 000 zł

Koszty zmienne 1500 x 23 zł = 34 500 zł

Marża brutto 7 500 zł

Koszty stałe 4 000 zł

Zysk z działalności gospodarczej 3 500 zł

W celu osiągnięcia zysku na poziomie 6000 zł, przy niezmienionych pozostałych czynnikach, rozmiar pozyskania surowca należałoby zwiększyć do 2000 m3 rocznie:

= Ks +zPi = 4000 + 6000 = 2 000 m3 p-kz 28-23

W przedsiębiorstwach wieloasortymentowych (zajmujących się różnorodną produkcją lub świadczących różnego rodzaju usługi) ilościowy próg rentowności nie jest jednym punktem, lecz zbiorem punktów, których liczba jest równa liczbie rozpatrywanych wyrobów (świadczonych usług).

45

Wyszukiwarka

Podobne podstrony:

43 (287) Koszty pracy maszyn leśnych Punkt przecięcia się prostej przychodów ze sprzedaży (Ps) z pro

75 (127) Załącznik - Koszty pracy maszyn leśnych Objaśnienia: 1 Opłatę za składowanie na składowisku

34 (367) Koszty pracy maszyn leśnych Tab. 12. Obciążenia, zobowiązujące pracodawcę do świadczenia ic

35 (350) Koszty pracy maszyn leśnych Tab. 13. Obciążenia, zobowiązujące pracodawcę do świadczenia ic

22 (658) Koszty pracy maszyn leśnych Jest to szczególnie istotne w przypadku przedmiotów szybko trac

56 (214) Załącznik - Koszty pracy maszyn leśnych Tabela B. Jednostkowe stawki opłat za gazy lub pyły

57 (210) Załącznik - Koszty pracy maszyn leśnych 3. Olej opałowy (zawartość siarki od 1% do

58 (192) Załącznik - Koszty pracy maszyn leśnych Tabela C. Jednostkowe stawki opłat za gazy lub pyły

59 (187) Załącznik - Koszty pracy maszyn leśnych 8. Silniki w pojazdach samochodowych o

60 (186) Załącznik - Koszty pracy maszyn leśnych Tabela D. Wybrane jednostkowe stawki opłat za umies

61 (175) Załącznik - Koszty pracy maszyn leśnych 03 02 04 Nieorganiczne środki do konserwacji i im

62 (176) Załącznik - Koszty pracy maszyn leśnych 05 01 15 Zużyte naturalne materiały filtracyjne (

63 (167) Załącznik - Koszty pracy maszyn leśnych 07 01 09 Zużyte sorbenty i osady pofiltracyjne za

64 (168) Załącznik - Koszty pracy maszyn leśnych 07 03 04 Inne rozpuszczalniki organiczne, roztwor

65 (163) Załącznik - Koszty pracy maszyn leśnych 07 05 04 Inne rozpuszczalniki organiczne, roztwor

66 (157) Załącznik - Koszty pracy maszyn leśnych 07 07 04 Inne rozpuszczalniki organiczne, roztwor

67 (155) Załącznik - Koszty pracy maszyn leśnych 08 02 Odpady z produkcji, przygotowania, obrotu i

68 (150) Załącznik - Koszty pracy maszyn leśnych 08 04 15 Odpady ciekłe klejów lub szczeliw zawier

69 (149) Załącznik - Koszty pracy maszyn leśnych 13 01 05 Emulsje olejowe nie zawierające związków

więcej podobnych podstron