DSC00152 (17)

Natomiast, jako zalety metody pośredniej wymienia się:

1) zdecydowanie lepsze i wyraźniejsze wykazywanie zmian w elemen- 1 tów aktywów bieżących netto,

2) większa dostępność informacji dotyczących memoriałowego wyniku I finansowego w porównaniu z wynikiem kasowym, dla celów analiz I okresów przeszłych,

3) wyraźny sygnał, że osiąganie zysku, to nie to samo co posiadanie gotówki.

4) jednoczesne tak samo precyzyjne, jak w metodzie precyzyjnej wyka- j zanie przepływów pieniężnych z pozostałych rodzajów działalności (w postaci wpływów i wydatków).

Bez względu na rodzaj zastosowanej metody, ostateczna wartość przepływów pieniężnych netto z działalności operacyjnej pozostaje taka I sama, inne są jednak informacje wykazywane przy użyciu każdej z nich. Jest to w rachunkowości sytuacja znana nam doskonale, choćby z rachunku zysków i strat. Warianty: porównawczy i kalkulacyjny nie zmieniają wartościowo wielkości zysku/straty ze sprzedaży, do wielkości tej dochodzi się jedynie innymi sposobami. W rachunku przepływów obie metody odnoszą się wyłącznie do działalności operacyjnej, pozostałefpozycje sprawozdania, jak również saldo końcowe środków pieniężnych, pozostają takie same bez względu na rodzaj zastosowanej metody (i opierają się na strukturze wpływów i wydatków).

Metoda pośrednia to forma rachunku przepływu funduszy z pewnymi istotnymi modyfikacjami dokonywanymi w celu zaakcentowania przepływów gotówkowych. Zmiany stanu zapasów, należności i zobowiązań pojawiają się, jako jedna z pozycji przy obliczaniu przepływów pieniężnych z działalności operacyjnej, zamiast występować, jako zmiany aktywów bieżących netto, jak zalecają standardy rachunku przepływów funduszy. Na uwagę zasługuje jednak fakt, że zarówno zmiany stanu kapitału pracującego, jak i poszczególne elementy działalności inwestycyjnej i finansowej są w różny sposób wykazywane w obu rachunkach przepływów (finansowych i pieniężnych), tzn.:

1) elementy kapitału pracującego w rachunku przepływów pieniężnych nie zawsze, a właściwie najczęściej nie będą wynikały z prostej formuły: BZI BO (korekty);

2) elementy działalności finansowej i inwestycyjnej w rachunku przepływów finansowych są wykazywane memoriałowo, a w rachunku przepływów pieniężnych - kasowo.

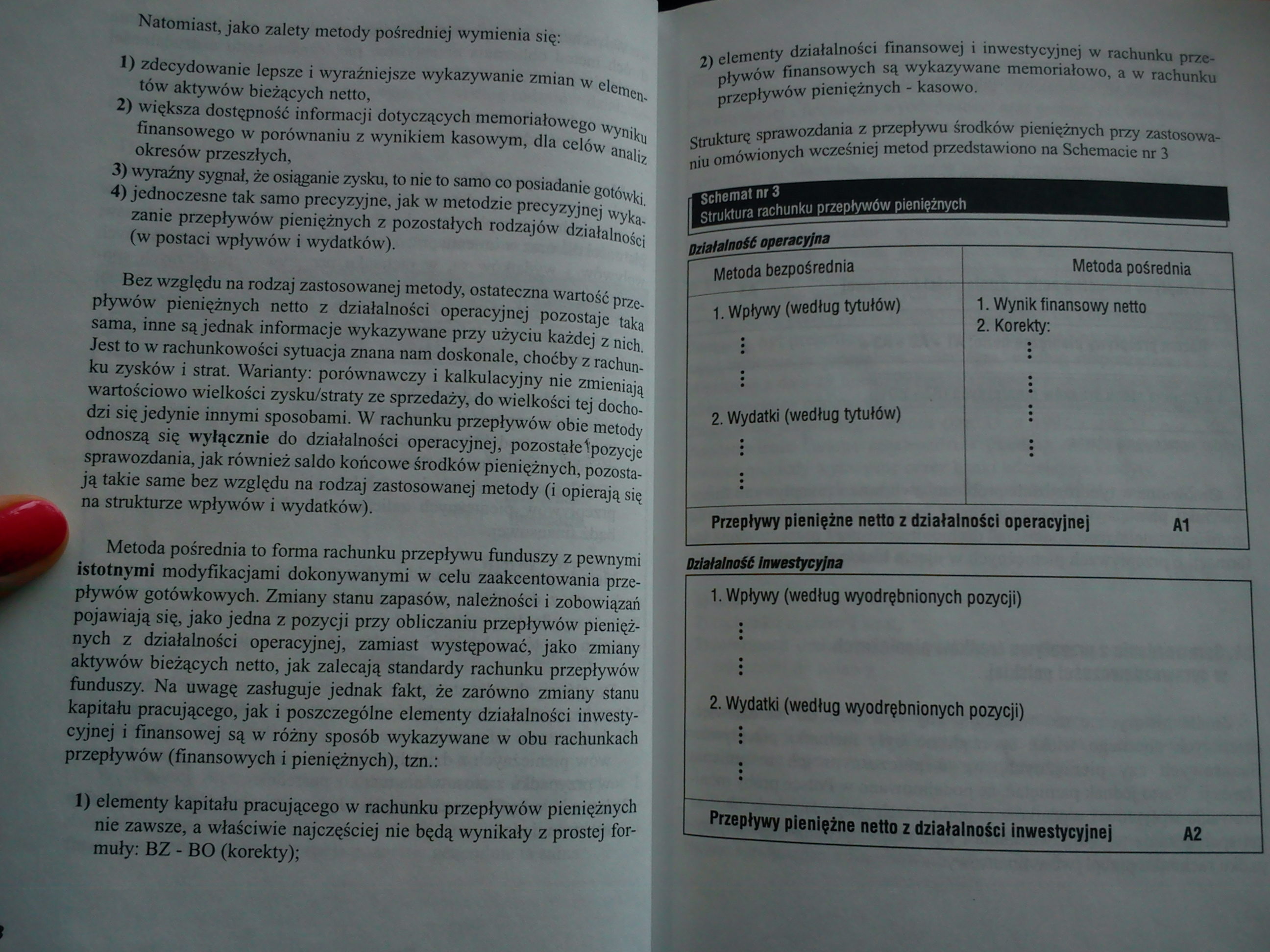

Strukturę sprawozdania z przepływu środków pieniężnych przy zastosowaniu omówionych wcześniej metod przedstawiono na Schemacie nr 3

Schemat nr 3

Struktura rachunku przepływów pieniężnych

Działalność operacyjna

|

Metoda bezpośrednia |

Metoda pośrednia |

|

1. Wpływy (według tytułów) |

1. Wynik finansowy netto 2. Korekty: |

|

2. Wydatki (według tytułów) |

: |

|

Przepływy pieniężne netto z działalności operacyjnej A1 | |

Działalność Inwestycyjna

1. Wpływy (według wyodrębnionych pozycji)

2. Wydatki (według wyodrębnionych pozycji)

Przepływy pieniężne netto z działalności inwestycyjnej A2

Wyszukiwarka

Podobne podstrony:

DSC00189 (17) Zalety metody budżetowej 1. W porównaniu do metody bilansowej dostar

61. Wymień zalety metody zeszkliwiania odpadów. 62. Opisz warunk

DSC?87 147 Religia Jako system kulturowy z wyżej wymienionych etapów — mam natomiast zastrzeżenia co

skanuj0068 (17) I-III Postawa jako definicja sytuacji

skanuj0001 [Rozdzielczość Pulpitu] 98_2. Zastosowanie metody pośredniczącej do opracowania sieci__ c

17.1. Reengineering jako metoda procesowa - geneza, charakterystyka I str. 268 17.

Zalety metody DCF • wycena faktycznie generowanych przepływów

HPIM6082 (19) - 28 - I « x°P-- 100. rzśr 6. wykresy wykonanie wykresów dotyczy Jedynie metody pośred

Podstawa teoretyczna i wymagane pojęcia*. Metody pośrednie wyznaczania środka ciężkości ciała

12 Finanse Publiczne. Prawo Podatkowe konstytutywnej podatku, wymienia się też np. niezawinienie jak

U5] BADANIE ODDZIAŁYWANIA BIAŁKO — UGAND 47 ności równania 17. Ogromną wadą opisanej metodyki j

17 Sposoby działania umysłu i metody ich badania; Poznan 18-19 kwietnia 2008 Sposoby

Wprowadzenie 17 subdyscyplinach; jako ideologie edukacyjne, czyli typowe wzory myślenia o rozwoju,

img177 25<?j Wymień metody, którymi posługuje się nauka aby zw iększyć skuteczność działania biop

więcej podobnych podstron