DSC00171 (17)

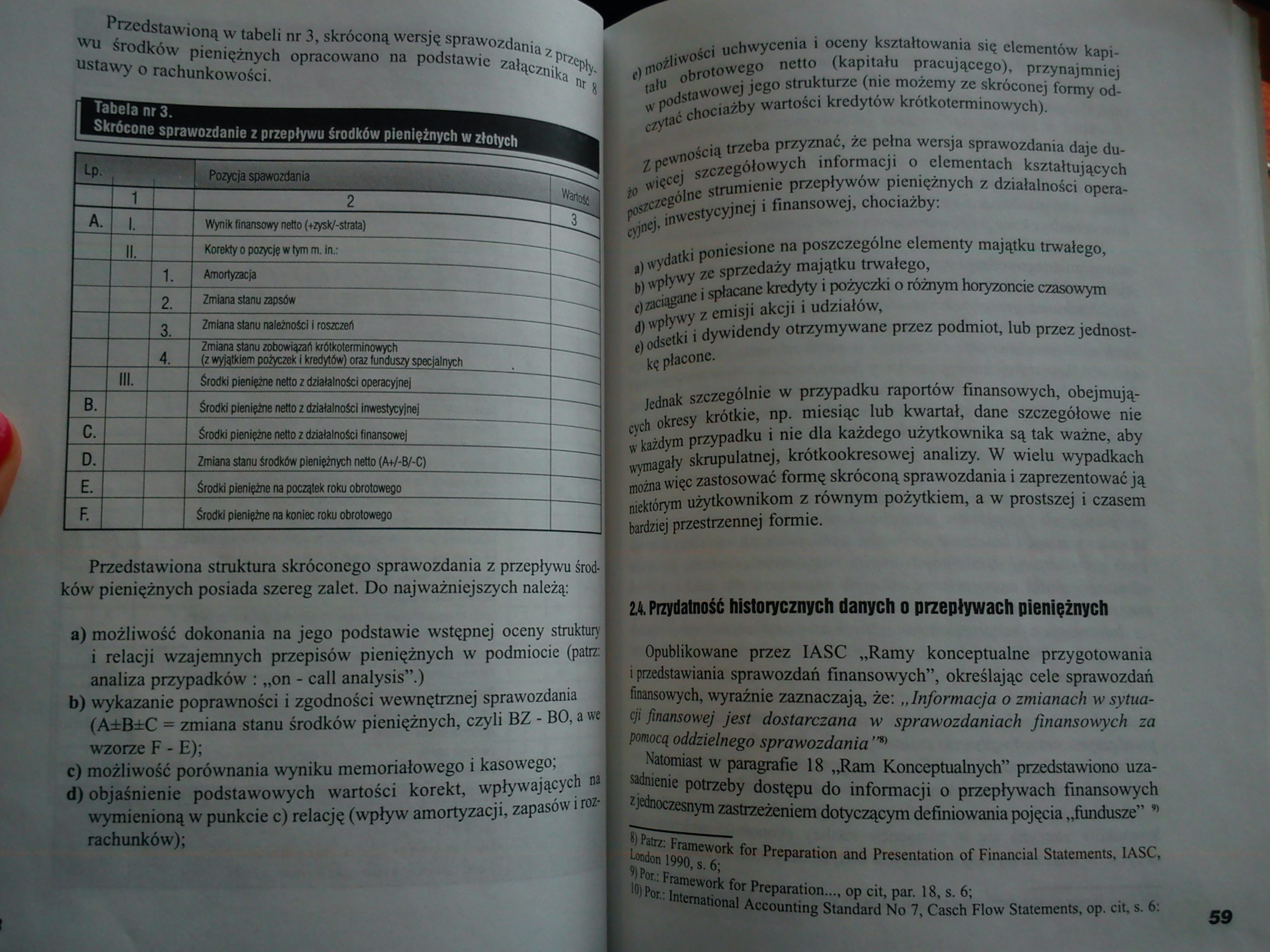

Przedstawioną w tabeli nr 3, skróconą wersją sprawozdania z przaa i wu środków pieniężnych opracowano na podstawie załącznika nj j ustawy o rachunkowości. |

Tabela nr 3.

Skrócone sprawozdanie z przepływu środków pieniężnych w złotych

Lp.

Pozycja spawozdania

Waflom

Wynik finansowy netto (+zysk/-strata)

Korekty o pozycję w tym m. in.:

Amortyzacja

Zmiana stanu zapsów

Zmiana stanu należności i roszczeń

Zmiana stanu zobowiązań krótkoterminowych (z wyjątkiem pożyczek i kredytów) oraz funduszy specjalnych

środki pieniężne netto z działalności operacyjnej

Środki pieniężne netto z działalności inwestycyjnej

Środki pieniężne netto z działalności finansowej

Zmiana stanu środków pieniężnych netto (AV-B/-C)

Środki pieniężne na początek roku obrotowego

Środki pieniężne na koniec roku obrotowego

Przedstawiona struktura skróconego sprawozdania z przepływu środ-j

ków pieniężnych posiada szereg zalet. Do najważniejszych należą:

a) możliwość dokonania na jego podstawie wstępnej oceny struktura i relacji wzajemnych przepisów pieniężnych w podmiocie (patia analiza przypadków : „on I cali analysis”.)

b) wykazanie poprawności i zgodności wewnętrznej sprawozdania J (A±B±C = zmiana stanu środków pieniężnych, czyli BZ - BO, a we wzorze F - E);

c) możliwość porównania wyniku memoriałowego i kasowego;

d) objaśnienie podstawowych wartości korekt, wpływających na wymienioną w punkcie c) relację (wpływ amortyzacji, zapasów i roz- i rachunków);

e) możliwości uchwycenia i oceny kształtowania się elementów kapitału obrotowego netto (kapitału pracującego), przynajmniej w podstawowej jego strukturze (nie możemy ze skróconej formy odczytać chociażby wartości kredytów krótkoterminowych).

Z pewnością trzeba przyznać, że pełna wersja sprawozdania daje du-20 więcej szczegółowych informacji o elementach kształtujących poszczególne strumienie przepływów pieniężnych z działalności operacyjnej, inwestycyjnej i finansowej, chociażby:

i) wydatki poniesione na poszczególne elementy majątku trwałego,

b) wpływy ze sprzedaży majątku trwałego,

c) zaciągane i spłacane kredyty i pożyczki o różnym horyzoncie czasowym

d) wpływy z emisji akcji i udziałów,

e) odsetki i dywidendy otrzymywane przez podmiot, lub przez jednostkę płacone.

Jednak szczególnie w przypadku raportów finansowych, obejmujących okresy krótkie, np. miesiąc lub kwartał, dane szczegółowe nie 8 każdym przypadku i nie dla każdego użytkownika są tak ważne, aby wymagały skrupulatnej, krótkookresowej analizy. W wielu wypadkach można więc zastosować formę skróconą sprawozdania i zaprezentować ją niektórym użytkownikom z równym pożytkiem, a w prostszej i czasem bardziej przestrzennej formie.

2.4. Przydatność historycznych danych o przepływach pieniężnych

Opublikowane przez IASC „Ramy konceptualne przygotowania i przedstawiania sprawozdań finansowych”, określając cele sprawozdań finansowych, wyraźnie zaznaczają, że: „Informacja o zmianach w sytuacji finansowej jest dostarczana w sprawozdaniach finansowych za pomocą oddzielnego sprawozdania

Natomiast w paragrafie 18 „Ram Konceptualnych” przedstawiono uzasadnienie potrzeby dostępu do informacji o przepływach finansowych z jednoczesnym zastrzeżeniem dotyczącym definiowania pojęcia „fundusze” ”

9 Patrz: Framework for Preparation and Presentation of Financial Statements, IASC, London 1990, s. 6;

| Por.: Framework for Preparation..., op cit, par. 18, s. 6;

10) Por.: International Accounting Standard No 7, Casch FIow Statements, op. cit, s. 6:

Wyszukiwarka

Podobne podstrony:

DSC00183 (18) Wskaźniki w tabeli nr 5 podzielono zgodnie z klasyfikacją rodzajową działalności gos

DSC00184 (18) Wskaźniki w tabeli nr 6 sugerują przeprowadzenie analizy zdolnoM podmiotu do generowan

Zmiany w rozmiarze zasobu przedstawiono w tabeli nr 1. Tabela nr 1 1 określenie czynnika liczba

76521 str07 (17) SAMOLOT B.634 Pierwszą chronologicznie wersją rozwojową B. 534 był samolot B.634, o

skanuj0102 (17) 105 DYLEMATY WIEJSKIEJ TURYSTYKI KULTUROWEJ Ryc. 2. Proces decyzyjny w turystyce kul

Informacja dodatkowa do sprawozdania 3. Objaśnienia struktury środków pieniężnych do rachunku

STATUTSZKOŁY PODSTAWOWEJ Nr 5im. Polskich Olimpijczyków rw Swieciu Niniejszy statut opracowano na

CKjmttfrru Srom Ł 1/1* I)/. I, 2001 Nr 112 po/. 1198 USTAWA z dnia 6 września 2001 r. Opracowano na

SCHEMAT OBIEGU ŚRODKÓW PIENIĘŻNYCH FUNDUSZE NA ROZWÓJ PRZEDSIĘBIORSTWA WYNAGRODZENIE WŁAŚCICIELA

To Kaczyński kazał PKW odrzucić nasze sprawozdanie finansowe pozbawiając nas pieniędzy Jak na u

Byd. Biul. Wet. 4(4), 1994 r._ 77 Uchwała Nr 51 w sprawie powierzenia lek. wet. Julicie Fraś opracow

AKADEMIA MORSKA W GDYNI Wydział Przedsiębiorczości i Towaroznawstwa Nr

AKADEMIA MORSKA W GDYNI Wydział Przedsiębiorczości i Towaroznawstwa Nr

www.edukacja.edux.pl Sprawozdanie z pracy oddziału przedszkolnego

DSC00106 (1) 47. Przedsionek prawy na rys. 4 został oznaczony nr.: 2.3 3. &n

17 *** Zadanie 3 *** W tabeli przedstawiono dane dotyczące częstości zachodzenia crossing-over pomię

więcej podobnych podstron