DSC00183 (18)

Wskaźniki w tabeli nr 5 podzielono zgodnie z klasyfikacją rodzajową ' działalności gospodarczej w sprawozdaniu z przepływu środków pienięt-1 nych na wskaźniki:

a) działalności operacyjnej, które charakteryzują możliwości podmiotu w zakresie generowania środków pieniężnych z podstawowej I działalności przynoszącej dochód. Mówi o tym przede wszystkim] wskaźnik nr 1. Wskaźnik nr 2 jest pokazaniem relacji wyniku memo- ' riałowego do kasowego i jest jednym z istotniejszych wskaźników ] "cash flow". Wskaźnik nr 3 jest w tej, lub nieco zmodyfikowanej formie wykorzystywany przez komórki kredytowe banków, przy szczegółowej ocenie zdolności kredytowej klienta. Wskaźnik nr 4 natomiast jest kasową odmianą wskaźnika rentowności sprzedaży, gdzie w liczniku - zamiast wyniku, pojawiają się realnie uzyskiwane wpływy operacyjne. Wskaźnik ten nie jest jednak w praktyce stoso-1 wany często (zastępuje się go zwykle wskaźnikiem nr 17).

b) wskaźniki działalności inwestycyjnej nr 5, 6 i 7 wskazują na relację i możliwości finansowania nadwyżką operacyjną niedoborów, co w innych obszarach działalności podmiotu (wskaźnik nr 5), pokrycia nadwyżką operacyjną nakładów kapitałowych (wskaźnik nr 7), jak również udziału wydatków na inwestycje (rozumiane szeroko, również jako inwestowanie w papiery przeznaczone do obrotu) w sumie wydatków podmiotu, (wskaźnik nr 6)

c) wskaźniki działalności finansowej pokazują przede wszystkim relacje wpływów i wydatków z różnych rodzajów działalności. Wskaźnik nr 8 charakteryzuje siłę zależności generowania wpływów operacyjnych od własnych bądź obcych pieniężnych źródeł finansowania. Wskaźnik nr 9 akcentuje relacje między wpływami i wydatkami z działalności finansowej, natomiast wskaźnik nr 10 pokazuje relacje między wydatkami ponoszonymi na obsługę zadłużenia do kasowego wyniku z działalności operacyjnej. Ostatni wskaźnik w praktyce stosuje się najczęściej w postaci odwróconej, a więc

operacyjne przypływy pieniężne netto wydatki na obsługę zadłużenia

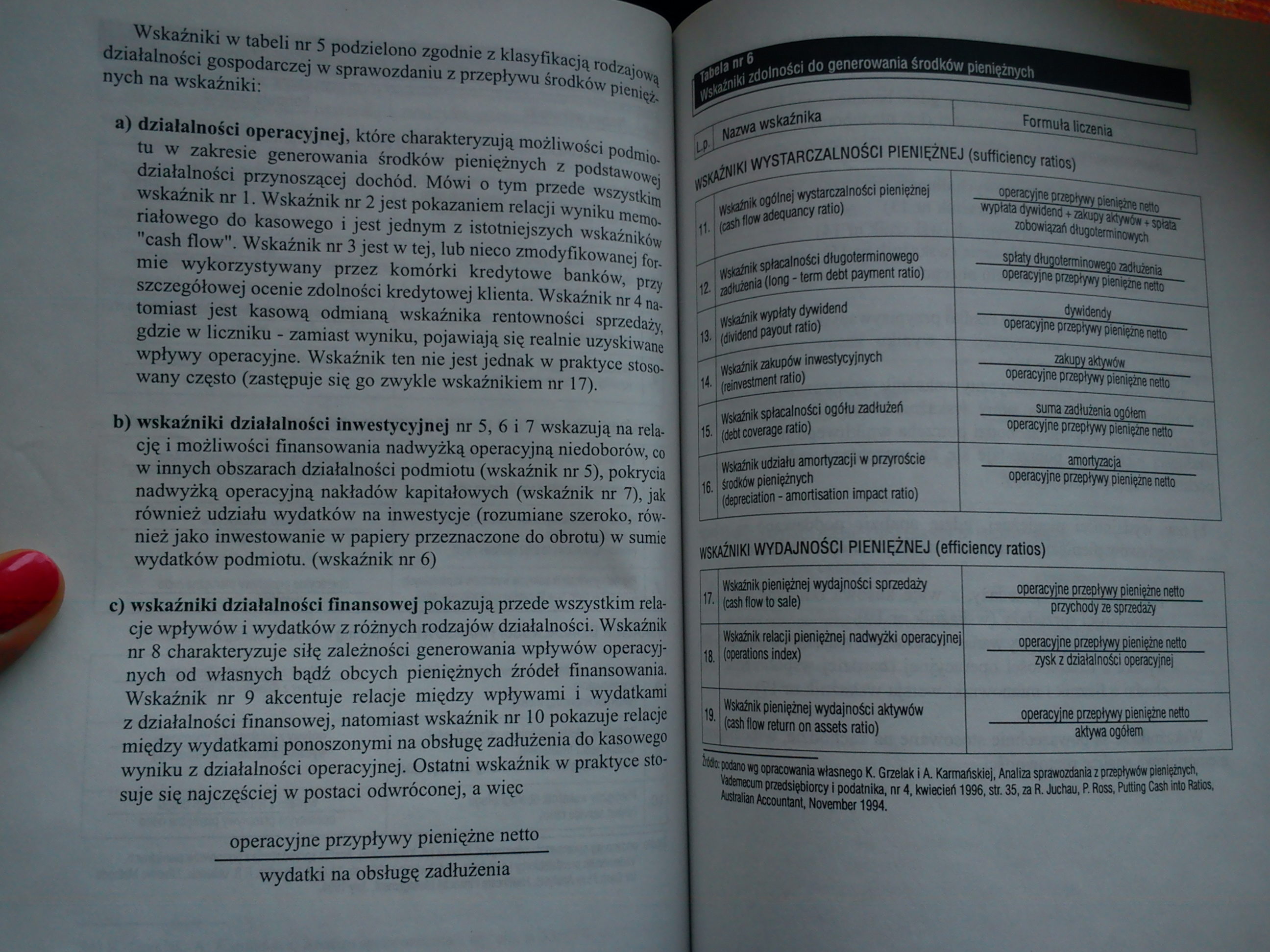

WSKAŹNIKI WYSTARCZALNOŚCI PIENIĘŻNEJ (sufficiency ratios)

|

I 11. |

Wskaźnik ogólnej wystarczalności pieniężnej (cash liow adequancy ratio) |

operacyjne przepływy pieniężne netto wypłata dywidend + zakupy aktywów + spłata 1 zobowiązań długoterminowych | |

|

i |

Wskaźnik opłacalności długoterminowego zadłużenia (long - term debt payment ratio) |

spłaty długoterminowego zadłużenia operacyjne przepływy pieniężne netto | |

|

13. |

Wskaźnik wypłaty dywidend (dMdend payout ratio) |

dywidendy operacyjne przepływy pieniężne netto | |

|

14. |

Wskaźnik zakupów inwestycyjnych (reinwestment ratio) |

zakupy aktywów operacyjne przepływy pieniężne netto | |

|

15. |

Wskaźnik spłacalności ogółu zadłużeń (debt coverage ratio) |

suma zadłużenia ogółem operacyjne przepływy pieniężne netto | |

|

16. |

Wskaźnik udziału amortyzacji w przyroście środków pieniężnych (depreciation - amortisation impact ratio) |

amortyzacja operacyjne przepływy pieniężne netto |

WSKAŹNIKI WYDAJNOŚCI PIENIĘŻNEJ (efficiency ratios)

|

17. |

Wskaźnik pieniężnej wydajności sprzedaży (cash Dow to sale) |

operacyjne przepływy pieniężne netto przychody ze sprzedaży |

|

18. |

Wskaźnik relacji pieniężnej nadwyżki operacyjnej (operations index) |

operacyjne przepływy pieniężne netto zysk z działalności operacyjnej |

|

18. 1 |

Wslaźnik pieniężnej wydajności aktywów (cash flow return on assets ratio) |

operacyjne przepływy pieniężne netto aktywa ogółem |

iftlapadanowg opracowania własnego K. Grzelak i A. Karmańskiej, Analiza sprawozdania z przepływów pieniężnych, Vademecun przedsiębiorcy i podatnika, nr 4. kwiecień 1996, str. 35, za R. Juchau, P. Ross. Putling Cash inlo Ratios. tetraliantaountant, November 1994.

Wyszukiwarka

Podobne podstrony:

DSC00184 (18) Wskaźniki w tabeli nr 6 sugerują przeprowadzenie analizy zdolnoM podmiotu do generowan

DSC00171 (17) Przedstawioną w tabeli nr 3, skróconą wersją sprawozdania z przaa i wu środków pienięż

DSC00188 (18) wskaźniki „cash flows” nie są jeszcze w Polsce wykorzystywane na sze. roką skalę. Jedn

DSC00196 (18) Na uwagę zasługuje jeszcze jedna pozycja korekt z działalności operacyjnej, a mianowic

97. Zgodnie z ustawą o swobodzie działalności gospodarczej,

DSC00152 (18) Tabela I. Podstawowe wymagania chemiczne jakim powinna odpowiadać woda (ZAŁĄCZNIK Nr 2

DSC00159 (18) TcbGca 1.12. cd. Nr Opa Sposób przedstaw ienia na rysunku 14 i Pnpi> i określeni

DSC00185 (18) L.p. Nazwa wskaźnika Formuła liczenia WSKAŹNIK WYDATKÓW INWESTYCYJNYCH (Capital expedi

skanowanie0005 (150) mapy ora1 drobne notatki, 1 jest podzielona na działy zgodnie z klasyfikacją ga

Zadania egzaminacyjne powinny być wykonane zgodnie z techniką kierowania i kryteriami określonymi w

206 18. Na domu Nr. 946 B. przy ulicy Żabiej Alfonsa Kropiwnickiego budowniczego miasta (a teraz Leo

img038 data zajęć w pracowni komp. 30.11.2009 7.12.2009 14.12.2009 4.01.2010 18.01.2009 nr grupy

IMGh17 Przykładowe FORMY WERYFIKACJI NABYTEJ WIEDZY I UMIEJĘTNOŚCI (załącznik do tabeli nr 5): ad 1

Zdrowie Publiczne w pytaniach LEP Nr 177. Zgodnie z Konstytucją obywatelom Rzeczypospolitej Polskiej

więcej podobnych podstron