DSC01283

1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ

1808

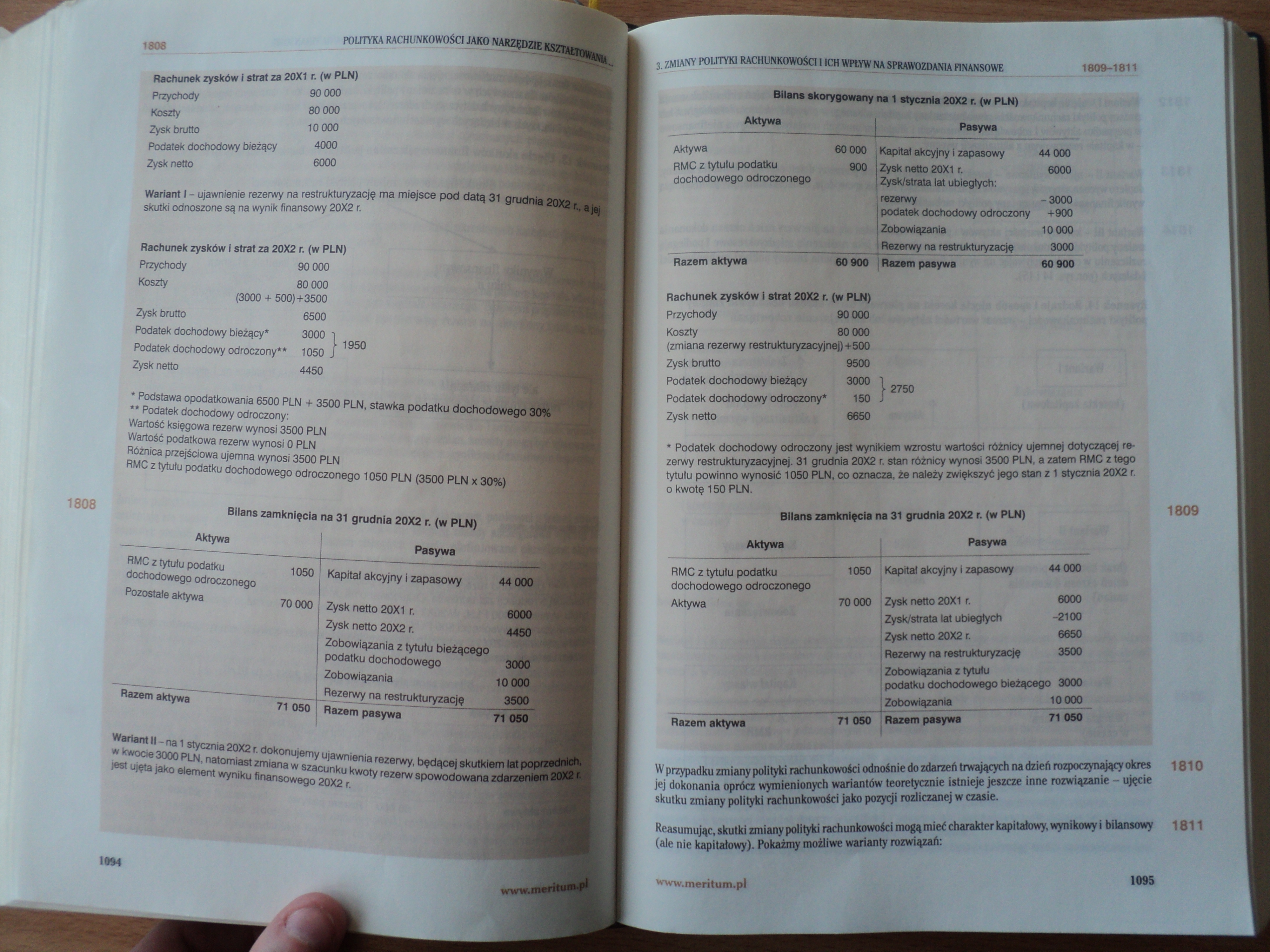

Rachunek zysków i strat za 20X1 r. (w PLN)

Przychody

Koszty

Zysk brutto

Podatek dochodowy bieżący Zysk netto

90 000 80 000 10 000 4000 6000

Wariant I - ujawnienie rezerwy na restrukturyzację ma miejsce pod datą 31 grudnia 20X2 r„ a jej skutki odnoszone są na wynik finansowy 20X2 r.

Rachunek zysków i strat za 20X2 r. (w PLN)

Przychody

Koszty

90 000 80 000

(3000 + 500)+3500 6500

Zysk brutto

Podatek dochodowy bieżący* Podatek dochodowy odroczony** Zysk netto

4450

* Podstawa opodatkowania 6500 PLN + 3500 PLN, stawka podatku dochodowego 30% ** Podatek dochodowy odroczony:

Wartość księgowa rezerw wynosi 3500 PLN Wartość podatkowa rezerw wynosi 0 PLN Różnica przejściowa ujemna wynosi 3500 PLN

RMC z tytułu podatku dochodowego odroczonego 1050 PLN (3500 PLN x 30%)

Bilans zamknięcia na 31 grudnia 20X2 r. (w PLN)

Aktywa

Pasywa

RMC z tytułu podatku dochodowego odroczonego Pozostałe aktywa

1050 Kapitał akcyjny i zapasowy 44 000

70 000 Zysk netto 20X1 r.

Zysk netto 20X2 r.

Zobowiązania z tytułu bieżącego podatku dochodowego Zobowiązania

Rezerwy na restrukturyzację

6000

4450

3000 10 000 3500

Razem aktywa

71 050 Razem pasywa

71 050

Wariant II - na 1 stycznia 20X2 r. dokonujemy ujawnienia rezerwy, będącej skutkiem lat poprzednich, w kwocie3000 PLN, natomiast zmiana w szacunku kwoty rezerw spowodowana zdarzeniem 20X2 r. jest ujęta jako element wyniku finansowego 20X2 r.

1094

Bilans skorygowany na 1 stycznia 20X2 r. (w PLN)

|

Aktywa |

Pasywa | ||

|

Aktywa |

60 000 |

Kapitał akcyjny i zapasowy |

44 000 |

|

RMC z tytułu podatku dochodowego odroczonego |

900 |

Zysk netto 20X1 r. Zysk/strata lat ubiegłych: |

6000 |

|

rezerwy podatek dochodowy odroczony |

-3000 +900 | ||

|

Zobowiązania |

10000 | ||

|

Rezerwy na restrukturyzację |

3000 | ||

|

Razem aktywa |

60 900 |

Razem pasywa |

60 900 |

Rachunek zysków i strat 20X2 r. (w PLN) Przychody 90 000

Koszty 80 000

(zmiana rezerwy restrukturyzacyjnej) +500 Zysk brutto 9500

Podatek dochodowy bieżący 3000

2750

* Podatek dochodowy odroczony jest wynikiem wzrostu wartości różnicy ujemnej dotyczącej rezerwy restrukturyzacyjnej. 31 grudnia 20X2 r. stan różnicy wynosi 3500 PLN, a zatem RMC z tego tytułu powinno wynosić 1050 PLN, co oznacza, że należy zwiększyć jego stan z 1 stycznia 20X2 r. o kwotę 150 PLN.

Bilans zamknięcia na 31 grudnia 20X2 r. (w PLN)

|

Aktywa |

Pasywa | |

|

RMC z tytułu podatku |

1050 | Kapitał akcyjny i zapasowy |

44 000 |

|

dochodowego odroczonego | ||

|

Aktywa |

70 000 Zysk netto 20X1 r. |

6000 |

|

J Zysk/strata lat ubiegłych |

-2100 | |

|

i Zysk netto 20X2 r. |

6650 | |

|

i Rezerwy na restrukturyzację |

3500 | |

|

Zobowiązania z tytułu | ||

|

; podatku dochodowego bieżącego 3000 | ||

|

i Zobowiązania |

10000 | |

|

Razem aktywa |

71 050 Razem pasywa |

71 050 |

W przypadku zmiany polityki rachunkowości odnośnie do zdarzeń trwających na dzień rozpoczynający okres jej dokonania oprócz wymienionych wariantów teoretycznie istnieje jeszcze inne rozwiązanie - ujęcie skutku zmiany polityki rachunkowości jako pozycji rozliczanej w czasie.

Reasumując, skutki zmiany polityki rachunkowości mogą mieć charakter kapitałowy, wynikowy i bilansowy 1811 (ale nie kapitałowy). Pokażmy możliwe warianty rozwiązań:

1095

Wyszukiwarka

Podobne podstrony:

84434 SkanW .. .-z rr; PRZYKŁADOWE ZADANIE 2 Polecenie Wskaż pozycje bilansu i rachunku zysków i st

RACHUNEK ZYSKÓW I STRAT za rok 2016 Rok poprzedni Rok bieżący A. Przychody podstawowej

Skonsolidowany rachunek zysków i strat za okres 12 miesięcy od 01.01.2013 do 31.12.2013 oraz od 01.0

Rachunkowość finansowa - sprawozdawczość finansowa Rachunek zysków i strat za okres od 1 stycznia do

RACHUNEK ZYSKÓW I STRAT za okres od 01.01.2016 r. do 31.12.2016 r. KSIĘGOVW NR42836ffi01QS,mgr inź.

RACHUNEK ZYSKÓW I STRAT za okres od 01.01.2019 r. do 31.12.2019 r. rva podstawie załącznika nr 6 ust

ZF Bień 2 92 Analiza sytuacji finansowej przedsiębiorstwa Tablica 2 Nazwa firmy Rachunek zysków i st

RACHUNEK ZYSKÓW I STRAT ZA ROK 200(WARIANT KALKULACYJNY) w zł i gr. WYSZCZEGÓLNIENIE Kwoty za

PRZEPŁYWY PIENIĘŻNE I PLANOWANIE FINANSOWE Zadanie 1. Poniżej przedstawiono rachunek zysków i strat

PRZEPŁYWY PIENIĘŻNE I PLANOWANIE FINANSOWE Zadanie 1. Poniżej przedstawiono rachunek zysków i strat

P3271353 konso lidacyjne w regulacjach międzynarodowych 311 rachunek zysków i strat za 2007 rok __

RACHUNEK ZYSKÓW I STRAT za okres od 1 styczniado31 grud ni a 2008 roku za okres od 1 styczni

RACHUNEK ZYSKÓW I STRAT ZA ROK 2010 Fundacji International Help Network z siedzibą w Warszawie Ul. Ł

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

więcej podobnych podstron