DSC01273

1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA...

Materialne instrumenty polityki rachunkowości znajdują zastosowanie w obszarze wyceny aktywów, zobowiązań i kapitału własnego, a także w odniesieniu do kosztów i przychodów. Z uwagi na wieloaspektowo^ materialna polityka rachunkowości jest trudna nie tylko w definiowaniu, ale i w stosowaniu, oraz wymaga wyodrębnienia obszarów jej wykorzystania.

Opracowanie materialnej polityki rachunkowości i narzędzi jej realizacji wymaga wyboru określonych rozwiązań szczegółowych dopuszczonych przez prawo bilansowe. Na przykład alternatywne prawa wyboru mogą dotyczyć [por. ibidem, s. 42-52]:

- wyboru okresu obrachunkowego;

- wyboru metody wyceny zapasów;

- wyboru okresu oraz metody amortyzacji środków trwałych (z uwzględnieniem kiyteriów podziału na środki trwałe nisko- i wysokocenne);

- wyboru sposobu ewidencjonowania kosztów oraz metody sporządzania rachunku zysków i strat;

- wyboru metody wyceny kontraktów długoterminowych;

- wyboru metody wyceny instrumentów finansowych.

Wybór określonych parametrów wyceny bilansowej i zasad ustalania wyniku finansowego zależy od przyjętej polityki finansowej jednostki. Jeżeli jest ona zorientowana na zwiększenie zysku, to wymaga wyższej wyceny pozycji aktywów bądź niższej wyceny pasywów (natomiast w zakresie zmniejszenia zysku

- odwrotnie).

1769 Instrumenty ustalania wyniku finansowego wpływają na poziom zysku, którego wielkość i podział kształtująpoziom kapitałów własnych i strukturę kapitałową. Na wielkość wyniku można wpływać przede wszystkim przez [por. ibidem]:

- wybór zasad amortyzacji majątku trwałego;

- wybór metody wyceny zużycia rzeczowych składników majątku obrotowego;

- wybór zasad ustalania kosztu wytworzenia;

- wybór metody wyceny aktywów finansowych;

- wybór zasad i zakresu tworzenia rezerw;

- wybór zasad wyceny aktywów na dzień bilansowy (zgodnie z zasadą ostrożności, wycena I uwzględnieniem utraty ich wartości).

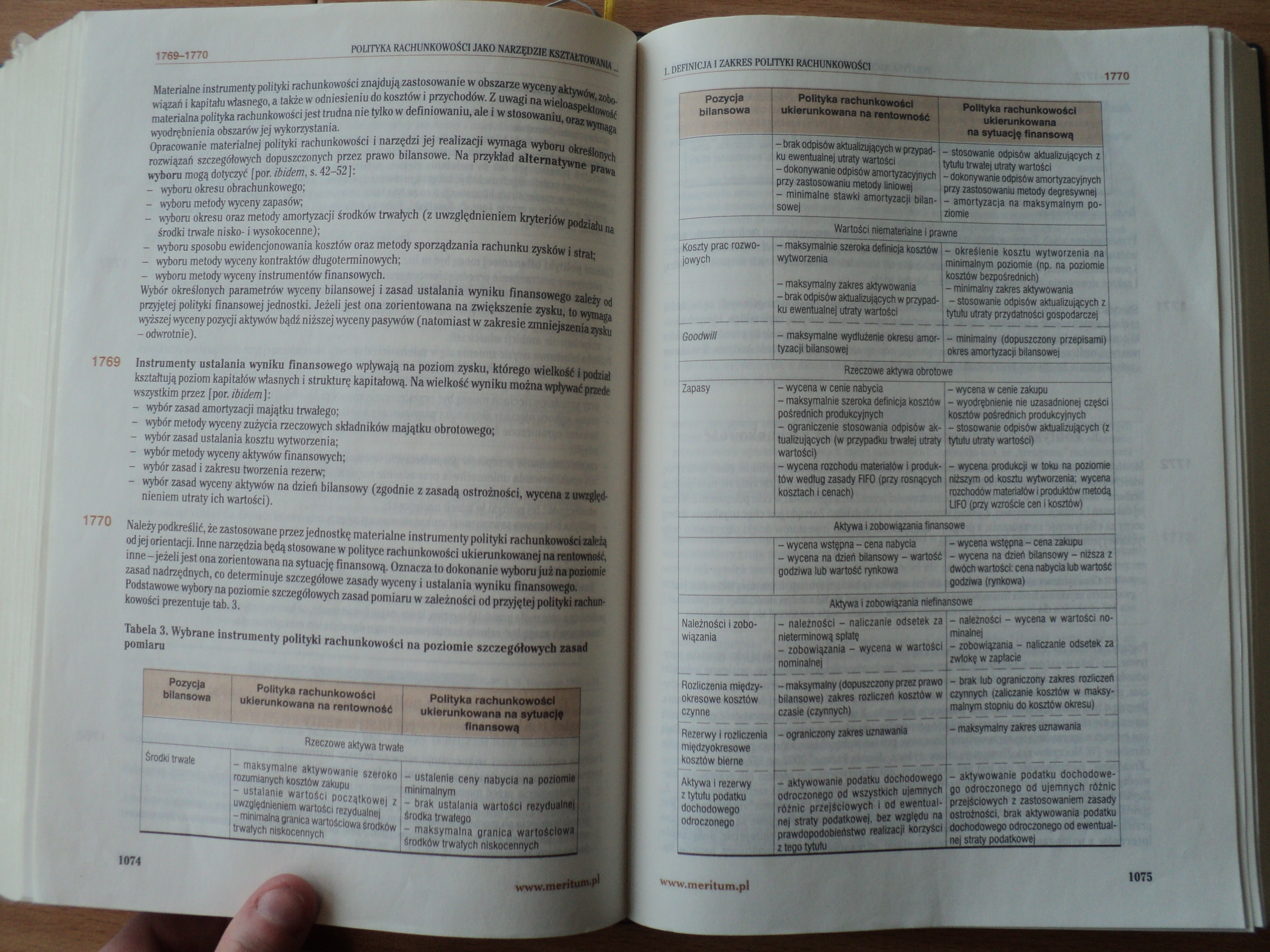

1770 Należy podkreślić, że zastosowane przez jednostkę materialne instrumenty polityki rachunkowości zależą od jej orientacji. Inne narzędzia będą stosowane w polityce rachunkowości ukierunkowanej na rentowność, inne - jeżeli jest ona zorientowana na sytuację finansową. Oznacza to dokonanie wyboru już na poziomie zasad nadrzędnych, co determinuje szczegółowe zasady wyceny i ustalania wyniku finansowego. Podstawowe wybory na poziomie szczegółowych zasad pomiaru w zależności od przyjętej polityki rachunkowości prezentuje tab. 3.

Tabela 3. Wybrane instrumenty polityki rachunkowości na poziomie szczegółowych zasad pomiaru

|

— Pozycja bilansowa |

Polityka rachunkowości [ ukierunkowana na rentowność |

Polityka rachunkowośjBnfl ukierunkowane na sytuae|ą finansową |

|

Rzeczowe aktywa trwale | ||

|

Środki trwale - maksymalne aktywowanie szeroko i rozumianych kosztów zakupu - ustalanie wartości początkowej z uwzględnieniem wartości rezydualne! - minimalna granica wartościowa środków trwałych nlskocennych |

- ustalenie ceny nabycia na poziomie minimalnym - brak ustalania wartości rezydualnej środka trwałego - maksymalna granica wartościowa środków trwałych nlskocennych | |

1074

|

Pozycja i bilansowa 1 |

Polityka rachunkowości ukierunkowana na rentowność |

Polityka rachunkowości ukierunkowana na sytuację finansową |

|

- brak odpisów aktualizujących w przypadku ewentualnej utraty wartości - dokonywanie odpisów amortyzacyjnych przy zastosowaniu metody liniowej - minimalne stawki amortyzacji bilansowej |

- stosowanie odpisów aktualizujących z tytułu trwałej utraty wartości - dokonywanie odpisów amortyzacyjnych przy zastosowaniu metody degresywnej - amortyzacja na maksymalnym poziomie | |

|

Wartości niematerialne i prawne | ||

|

Koszty prac rozwojowych L _! |

- maksymalnie szeroka definicja kosztów wytworzenia 1 maksymalny zakres aktywowania 1 brak odpisów aktualizujących w przypadku ewentualne! utraty wartości |

- określenie kosztu wytworzenia na minimalnym poziomie (np. na poziomie kosztów bezpośrednich) - minimalny zakres aktywowania - stosowanie odpisów aktualizujących z tytułu utraty przydatności gospodarczej |

|

Goodwill |

- maksymalne wydłużenie okresu amortyzacji bilansowej |

- minimalny (dopuszczony przepisami) okres amortyzacji bilansowej |

|

Rzeczowe aktywa obrotowe | ||

|

Zapasy |

- wycena w cenie nabycia - maksymalnie szeroka definicja kosztów pośrednich produkcyjnych - ograniczenie stosowania odpisów aktualizujących (w przypadku trwalej utraty wartości) - wycena rozchodu materiałów i produktów według zasady FIFO (przy rosnących kosztach i cenach) |

- wycena w cenie zakupu - wyodrębnienie nie uzasadnionej części kosztów pośrednich produkcyjnych - stosowanie odpisów aktualizujących (z tytułu utraty wartości) - wycena produkcji w toku na poziomie: niższym od kosztu wytworzenia; wycena j rozchodów materiałów i produktów metodą | UFO (przy wzroście cen i kosztów) |

|

Aktywa i zobowiązania finansowe | ||

|

- wycena wstępna - cena nabycia - wycena na dzień bilansowy - wartość godziwa lub wartość rynkowa |

- wycena wstępna - cena zakupu - wycena na dzień bilansowy - niższa z dwóch wartości: cena nabycia lub wartość godziwa (rynkowa) | |

|

Aktywa i zobowiązania niefinansowe | ||

|

Należności i zobowiązania |

- należności - naliczanie odsetek za nieterminową spłatę - zobowiązania - wycena w wartości nominalnej |

t - należności - wycena w wartości no- i minalnej - zobowiązania - naliczanie odsetek za zwłokę w zapłacie |

|

Rozliczenia międzyokresowe kosztów czynne |

- maksymalny (dopuszczony przez prawo bilansowe) zakres rozliczeń kosztów w czasie (czynnych) |

- brak tub ograniczony zakres rozliczeń j | czynnych (zaliczanie kosztów w maksy-1 malnym stopniu do kosztów okresu) |

|

Rezerwy i rozliczenia międzyokresowe kosztów bierne |

- ograniczony zakres uznawania |

- maksymalny zakres uznawania |

|

Aktywa 1 rezerwy z tytutu podatku dochodowego odroczonego |

- aktywowanie podatku dochodowego odroczonego od wszystkich ujemnych różnic przejściowych i od ewentualne! straty podatkowej, bez względu na prawdopodobieństwo realizacji korzyści ztegottfulu |

- aktywowanie podatku dochodowego odroczonego od ujemnych różnic przejściowych z zastosowaniem zasady ostrożności, brak aktywowania podatku dochodowego odroczonego od ewentualnej straty podatkowej |

1075

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

OBYWATELE DECYDUJĄ OBYWATELSKA INICJATYWA USTAWODAWCZA JAKO NARZĘDZIE KSZTAŁTOWANIA POSTAW

więcej podobnych podstron