DSC01284

1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

1812 Wariant I - ujęcie kapitałowe - korekta wartości aktywów i pasywów na pierwszy dzień okresu dokonania

zmiany polityki rachunkowości - powoduje zmiany kapitału wfasnego w pozygi Zysk/strata lat ubiegłych lut w przypadku aktywów i zobowiązań finansowych i długoterminowych inwestycji w aktywa niem|pjfa - w kapitale rezerwowym z aktualizacji wyceny;

1813 Wariant U - ujęcie wynikowe - korekty nie dokonuje się na pierwszy dzień okresu dokonania dopiero wycena aktywów i pasywów na dzień kończący ten rok spowoduje, że skutki zmiany w pełni obciążą wynik finansowy okresu zmiany polityki rachunkowości;

1814 Wariant W - korekty wartości aktywów i pasywów wprowadza się na pierwszy dzień okresu dokonania

zmiany polityki rachunkowości, a ich skutki są ujmowane jako rozliczenia międzyokresowe i podlegają rozliczeniu w czasie, wpływając na wyniki finansowe okresu dokonania zmiany polityki rachunkowości i dalszych (por. tyś. 14 i 15). ; ' .

Rysunek 14. Rodzaje i sposób ujęda korekt na pierwszy dzień okresu dokonania zmiany polityki rachunkowości - wzrost wartości aktywów lnb zmniejszenie zobowiązań I

f Zysk/strata I lat ubiegłych

(lub f kapitał z aktualizacji wyceny)

^Zobowiązania

(brak korekt na pierwszy dzień okresu dokonania zmian)

Aktywa

Kapitał własny

Zobowiązania

Wariant ID

(korekta rozliczana w czasie)

ŹiMk ^aemmie mtuae.

im

www.mepłtWflN

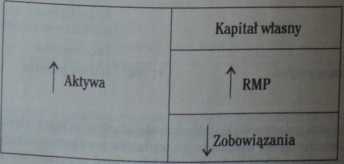

Rysunek 15. Rodzaje i sposób ujęcia korekt na pierwszy dzień okresu zmiany polityki rachunkowości - zmniejszenie wartości aktywów, wzrost zobowiązań

|

Wariant I |

1 Zysk/strata 4; lat ubiegłych | ||

|

(korekta kapitałowa) |

| Aktywa |

(lub •l kapitał | |

|

z aktualizacji wyceny) | |||

|

^ Zobowiązania | |||

|

Wariant II |

Kapitał własny | ||

|

(brak korekt na pierwszy dzień okresu dokonania |

Aktywa | ||

|

zmian) |

Zobowiązania | ||

Wariant III

(korekta rozliczana w czasie)

|

1 .... |

Kapitał własny |

|

1 Aktywa | |

|

| RMC |

t Zobowiązania |

Źródło: opracowanie winne.

Wariant I i II powodują dalsze skutki w postaci podatku dochodowego odroczonego. W przypadku ujęcia kapitałowego podatek dochodowy odroczony koryguje zyskfetratę lat ubiegłych (lub kapitał z aktualizacji wyceny), w przypadku ujęcia wynikowego - wynik finansowy bieżącego okresu (por. rys. 16).

Z punktu widzenia nadrzędnych zasad rachunkowości - zasady memoriałowej i treści ekonomicznej - najbardziej prawidłowy wydaje się wariant I. Problem polega jednak na tym, że nie zawsze Zarząd jednostki jest zainteresowany w jednorazowym ujawnieniu skutków zmian zasad rachunkowości. Najbardziej nieprawidłowy z punktu widzenia nadrzędnych zasad rachunkowości oraz definicji podstawowych kategorii (aktywów i zobowiązań) wydaje się wariant 111, w którym skutki zdarzeń lat ubiegłych rozliczne są, bądź co bądź uznaniowo, na przyszłe okresy sprawozdawcze.

W wariancie I uznaje się nadrzędność zasady memoriałowej. Aktywa i zobowiązania wykazane na koniec okresu poprzedzającego okres zmiany polityki rachunkowości są skutkiem przeszłych zdarzeń, a zatem korekta ich wartości również dotyczy przeszłości i powinna być ujmowana w zysku/stracie łat ubiegłych, a nie w wyniku finansowym okresu zmiany polityki rachunkowości.

Wariant ten jest również typowym przykładem zastosowania zasady przewagi treści pknnnmirgnpj nad

1097

1815

1816

www.meritum pi

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

OBYWATELE DECYDUJĄ OBYWATELSKA INICJATYWA USTAWODAWCZA JAKO NARZĘDZIE KSZTAŁTOWANIA POSTAW

więcej podobnych podstron