DSC01282

1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU

elementów, które spełniają (lub nie) nowe lub zmienione definige odpowiednio aktywów i zobowiązań. S> to już korekty powodujące zmianę wartości aktywów i pasywów. W takim wypadku ich skutek, jeśfi je* iit#. ny, powinien być ujmowany w kapitale własnym w pozycji Zysk/strata z lat ubiegłych lub w odpowiednich innych pozycjach kapitału własnego. Jako przykłady typowych korekt tej grupy można wymienić

- ujawnienie w majątku jednostki składników majątku wcześniej ujmowanych pozabiłanaowo (np nieodpłatnie otrzymane prawo wieczystego użytkowania gruntów);

- wykluczenie z aktywów jednostki dotychczasowych składników ze względu na fakt, że nie spełniają one warunków definicji (np. usunięcie kosztów organizacji i rozszerzenia spółki, ponieważ nie jest to zasób majątkowy w rozumieniu definicji aktywów, nie jest to wartość niematerialna i prawna w rozumieniu jej definicji);

- wykluczenie z pasywów pozycji nie spełniających warunków definicji określonych kategorii |p rezerwy na aktywa nie spełniają warunków definicji rezerw).

1804 Ttaecia grupa korekt wzbudzająca najwięcej wątpliwości wynika z przyjętych przez jednostkę nowych zasad

wyceny bilansowej aktywów i pasywów. Są to korekty wartościowe wpływające na poziom kapitału własnego w pozycji Zysk/strata z lat ubiegłych lub innych porcjach kapitału własnego, lepowym przykładem takiej korekty jest ujawnienie w księgach rachunkowych po raz pierwszy rezerw na określony tytuł, na który jednostka wcześniej nie tworzyła rezerwy.

1805 : wAżNEi Przy zmianie polityki rachunkowości istnieją zasadniczo dwa różne rozwiązania:

1) jeżeli jednostka stwierdza, że wprowadzone zmiany są istotne i powodują brak porównywalności sinawo zdań finansowych, to korekty powinny być ujmowane w kapitale własnym;

2) jeżeli różnice między „starymi” a „nowymi" zasadami wyceny są niewielkie i przyjęte zasady wyceny nie wpływają w sposób istotny na wynik finansowy okresu dokonania zmian, korekty mogą być ujmowane w bilansie otwarcia roku dokonania zmian w korespondencji z bieżącym wynikiem finansowym tego roku lub mogą nie być ujmowane w ogóle.

Zmiany polityki rachunkowości mogą mieć wpływ na bieżący wynik finansowy, ponieważ z jednej strony, zmieniają się zasady jego ustalania, z drugiej strony, zmianie ulegają zasady szczegółowe wyceny bilansowej; ponadto w sposób odmienny niż w latach ubiegłych zostają zdefiniowane określone aktywa i zobowiązania jednostki. Można zatem stwierdzić, że w przypadku zdarzeń występujących ty jednostce od pierwszego dnia okresu dokonania zmian polityki rachunkowości ich skutki finansowe będą liczone według nowych zasad i w wielu sytuacjach spowodują utratę porównywalności wyników finansowych raku dokonania zmian i lat poprzednich.

1806 Problem porównywalności wyników jest bardzo istotny z punktu widzenia oceny działalności jednostki

przez użytkowników zewnętrznych, w szczególności inwestorów. Rachunkowość powinna zatem zapewnić porównywalność danych finansowych, co w wyżej wymienionych przypadkach będzie oznaczać konieczność przekształcenia wyniku finansowego lat poprzedzających rok dokonania zmiany polityki rachunkowości, ale jedynie w sposób statystyczny.

1807 Najbardziej złożonym zagadnieniem jest ujęcie skutków finansowych w odniesieniu óo zdarzeń i transakcji,

które wystąpią w roku dokonania zmiany polityki rachunkowości, ale stanowią kontynuację zdarzeń i transakcji zapoczątkowanych w poprzednich Udach. Mogą to być dwojakiego rodzaju zdarzenia; ''

\) zdarzenia (umowy) trwające na dzień otwarcia okresu zmiany polityki rachunkowości, Ujęte w sprawozdaniach finansowych (np. umowy leasingowe, umowy (kontrakty) usługowe, nie zakończone na dzień bilansowy, instrumenty finansowe);

2) zdarzenia trwające na dzień otwarcia okresu zmiany polityki rachunkowości, których skutki finansowe nie byty ujawnione w sprawozdaniach finansowych sporządzonych według dotychczasowej polityki rachunkowości (np. umowy restrukturyzacyjne, na które nie utworzono rezerwy). ***

ten

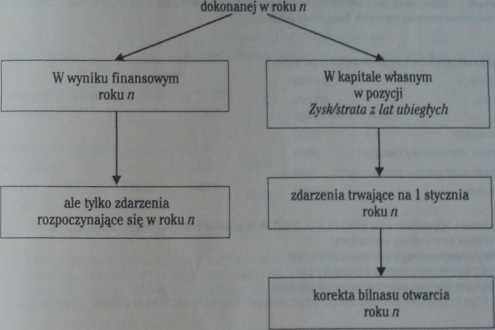

W zasadzie istnieją dwie możliwości ujęcia skutków zmiany polityki rachunkowości:

1) ujęcie skutków finansowych w roku zmiany polityki, czyli w wyniku finansowym tego roku;

2) ujęcie skutków finansowych dotyczących zdarzeń lat poprzednich w kapitale własnym, natomiast zdarzeń roku zmiany i dalszych w bieżących wynikach finansowych (por. rys. 13).

Rysunek 13. Ujęcie skutków finansowych zmian polityki rachunkowości w roku n

Skutki finansowe zmiany polityki rachunkowości

Źródło: opracowanie własne.

przykład Ujawniono rezerwę wynikającą z podpisania w 20X1 r. umowy restrukturyzacyjnej, stanowiącej o redukcji zatrudnienia. Oszacowano na podstawie umowy, że kwota zobowiązań z tego tytułu wyniesie 3000 PLN. W 20X2 r. zmieniono umowę, w wyniku czego oszacowano dodatkowe zobowiązania tu wysokości 500 PLN,

Bilans zamknięcia 20X1 r., w którym nie ujawniono skutków finansowych umowy restrukturyzacyjnej, przedstawia się następująco:

Bilans zamknięcia na 31 grudnia 20X1 r. (w PLN)

|

Aktywa |

Pasywa | ||

|

Aktywa |

80000 |

1 Kapitał własny: Kapitał akcyjny i zapasowy |

44000 |

|

Zysk netto 20X1 r. |

6000 | ||

|

Zobowiązania |

10000 | ||

|

Razem aktywa |

60000 |

Razem pasywa |

60 000 |

1093

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01286

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

więcej podobnych podstron