DSC01281

1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

Zgodnie z tym znaczeniem zmiana zasad rachunkowości nie ma miejsca w sytuacji, gdy przyjmuje się nowe zasady ujmowania transakcji, które nie występowały wcześniej lub różnią się w swej treści od transakcji poprzednio występujących”.

O zapewnieniu bardziej właściwej prezentacji zdarzeń lub transakcji jednostki gospodarczej w sprawozdaniu finansowym można mówić, gdy nowe zasady (polityka) rachunkowości skutkują podaniem bardziej odpowiednich (do potrzeb) i bardziej przydatnych informacji o sytuacji finansowej, wynikach działalności lub przepływach pieniężnych jednostki gospodarczej.

Z przytoczonych przepisów wynika, że zmiana polityki rachunkowości jest wskazana tylko wtedy, jeżeli jej skutki miałyby przyczynić się do polepszenia jakości informacji wykazywanych w sprawozdaniach finansowych, a więc zwiększać ich użyteczność. Jest to odwołanie się do nadrzędnej zasady rachunkowości -prawdziwego i wiernego obrazu, mówiącej o konieczności prezentowania obrazu działalności z należytą rzetelnością, starannością, jasnością i dokładnością.

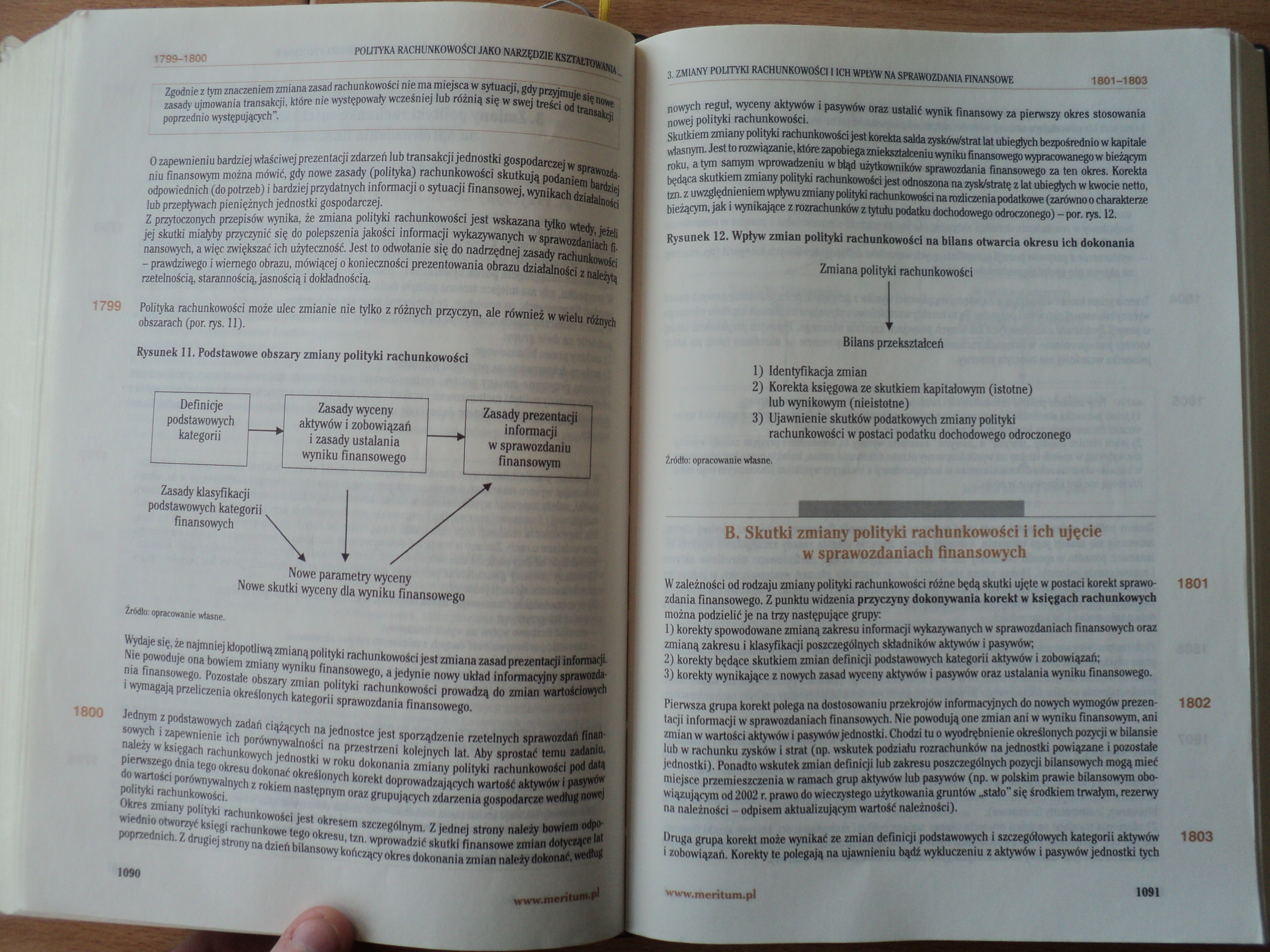

1799 Polityka rachunkowości może ulec zmianie nie tylko z różnych przyczyń, ale również w wielu różnych obszarach (por. rys. 11).

Rysunek 11. Podstawowe obszary zmiany polityki rachunkowości

|

Zasady wyceny |

Zasady prezentacji | |

|

aktywów i zobowiązań |

informacji mi | |

|

i zasady ustalania |

w sprawozdania I | |

|

wyniku finansowego |

finansowym |

Definicje

podstawowych

kategorii

Zasady klasyfikacji podstawowych kategorii finansowych

Nowe parametry wyceny Nowe skutki wyceny dla wyniku finansowego

Źródło: opracowanie własne.

Wydaje się, że najmniej kłopotliwą zmianą polityki rachunkowości jest zmiana zasad prezentacji informacji-Nie powoduje ona bowiem zmiany wyniku finansowego, a jedynie nowy układ informacyjny sprawozdania finansowego. Pozostałe obszary zmian polityki rachunkowości prowadzą do zmian wartościowych i wymagają przeliczenia określonych kategorii sprawozdania finansowego.

1800 Jednym z podstawowych zadań ciążących na jednostce jest sporządzenie rzetelnych sprawozdań finansowych i zapewnienie ich porównywalności na przestrzeni kolejnych lat Aby sprostać temu zadaniu, należy w księgach rachunkowych jednostki w roku dokonania zmiany polityki rachunkowości pod datą pierwszego dnia tego okresu dokonać określonych korekt doprowadzających wartość aktywów l pasywów do wartości porównywalnych z rokiem następnym oraz grupujących zdarzenia gospodarcze według nowej polityki rachunkowości.

Okres zmiany polityki rachunkowości jest okresem szczególnym. Z jednej strony należy bowiem odpowiednio otworzyć księgi rachunkowe tego okresu, tzn. wprowadzić skutki finansowe zmian dotyczące lat poprzednich. Z drugiej strony na dzień bilansowy kończący okres dokonania zmian należy dokonać, według

1090

nowych reguł, wyceny aktywów i pasywów oraz ustalić wynik finansowy za pierwszy okres stosowania nowej polityki rachunkowości >

Skutkiem zmiany polityki rachunkowości jest korekta salda zyskóWstrat lat ubiegłych bezpośrednio w kapitale własnym. Jest to rozwiązanie, które zapobiega zniekształceniu wyniku finansowego wypracowanego w bieżącym roku, a tym samym wprowadzeniu w błąd użytkowników sprawozdania finansowego za ten okres. Korekta będąca skutkiem zmiany polityki rachunkowości jest odnoszona na zysk/stratę z lat ubiegłych w kwocie netto, tzn. z uwzględnieniem wpływu zmiany polityki rachunkowości na rozliczenia podatkowe (zarówno o charakterze bieżącym, jak i wynikające z rozrachunków z tytułu podatku dochodowego odroczonego) - por. rys. 12.

Rysunek 12. Wpływ zmian polityki rachunkowości na bilans otwarcia okresu ich dokonania

Zmiana polityki rachunkowości

Bilans przekształceń

1) Identyfikacja zmian

2) Korekta księgowa ze skutkiem kapitałowym (istotne) lub wynikowym (nieistotne)

3) Ujawnienie skutków podatkowych zmiany polityki rachunkowości w postaci podatku dochodowego odroczonego

Źródło: opracowanie własne.

B. Skutki zmiany polityki rachunkowości i ich ujęcie w sprawozdaniach finansowych

1801

W zależności od rodzaju zmiany polityki rachunkowości różne będą skutki ujęte w postaci korekt sprawozdania finansowego. Z punktu widzenia przyczyny dokonywania korekt w księgach rachunkowych można podzielić je na trey następujące grupy:

1) korekty spowodowane zmianą zakresu informacji wykazywanych w sprawozdaniach finansowych oraz zmianą zakresu i klasyfikacji poszczególnych składników aktywów i pasywów,

2) korekty będące skutkiem zmian definicji podstawowych kategorii aktywów i zobowiązań;

3) korekty wynikąjące z nowych zasad wyceny aktywów i pasywów oraz ustalania wyniku finansowego.

1802

Pierwsza grupa korekt polega na dostosowaniu przekrojów informacyjnych do nowych wymogów prezentacji informacji w sprawozdaniach finansowych. Nie powodują one zmian ani w wyniku finansowym, ani zmian w wartości aktywów i pasywów jednostki. Chodzi tu o wyodrębnienie określonych pozycji w bilansie lub w rachunku zysków i strat (np. wskutek podziału rozrachunków na jednostki powiązane i pozostałe jednostki). Ponadto wskutek zmian definicji lub zakresu poszczególnych pozycji bilansowych mogą mieć miejsce przemieszczenia w ramach grup aktywów lub pasywów (np. w polskim prawie bilansowym obowiązującym od 2002 r. prawo do wieczystego użytkowania gruntów „stało” się środkiem trwałym, rezerwy na należności - odpisem aktualizującym wartość należności).

1803

Druga grupa korekt może wynikać ze zmian definicji podstawowych i szczegółowych kategorii aktywów i zobowiązań. Korekty te polegają na ujawnieniu bądź wykluczeniu z aktywów i pasywów jednostki tych

1091

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01286

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

więcej podobnych podstron