DSC01287

1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

Korekta spowoduje wzrost rozliczeń międzyokresowych na 1 stycznia 20X2 r., które zostaną ujęte w wyniku finansowym 20X2 r. lub będą rozliczone na wynik finansowy lat przyszłych do momentu realizacji aktywów. O ile takie rozwiązanie może być akceptowane dla ujawnionych aktywów, o tyle w przypadku usunięcia zobowiązań wydaje się nieuzasadnione, a jedynym rozwiązaniem jest rozliczenie korekty w20X2 r.

Korekty typu (C) i (D)

(C, D) - wzrost rezerw (C) - np. ujawnienie po raz pierwszy rezerw na świadczenia pracownicze lub zmniejszenie aktywów (D) - np. odpis aktualizujący wartość aktywów.

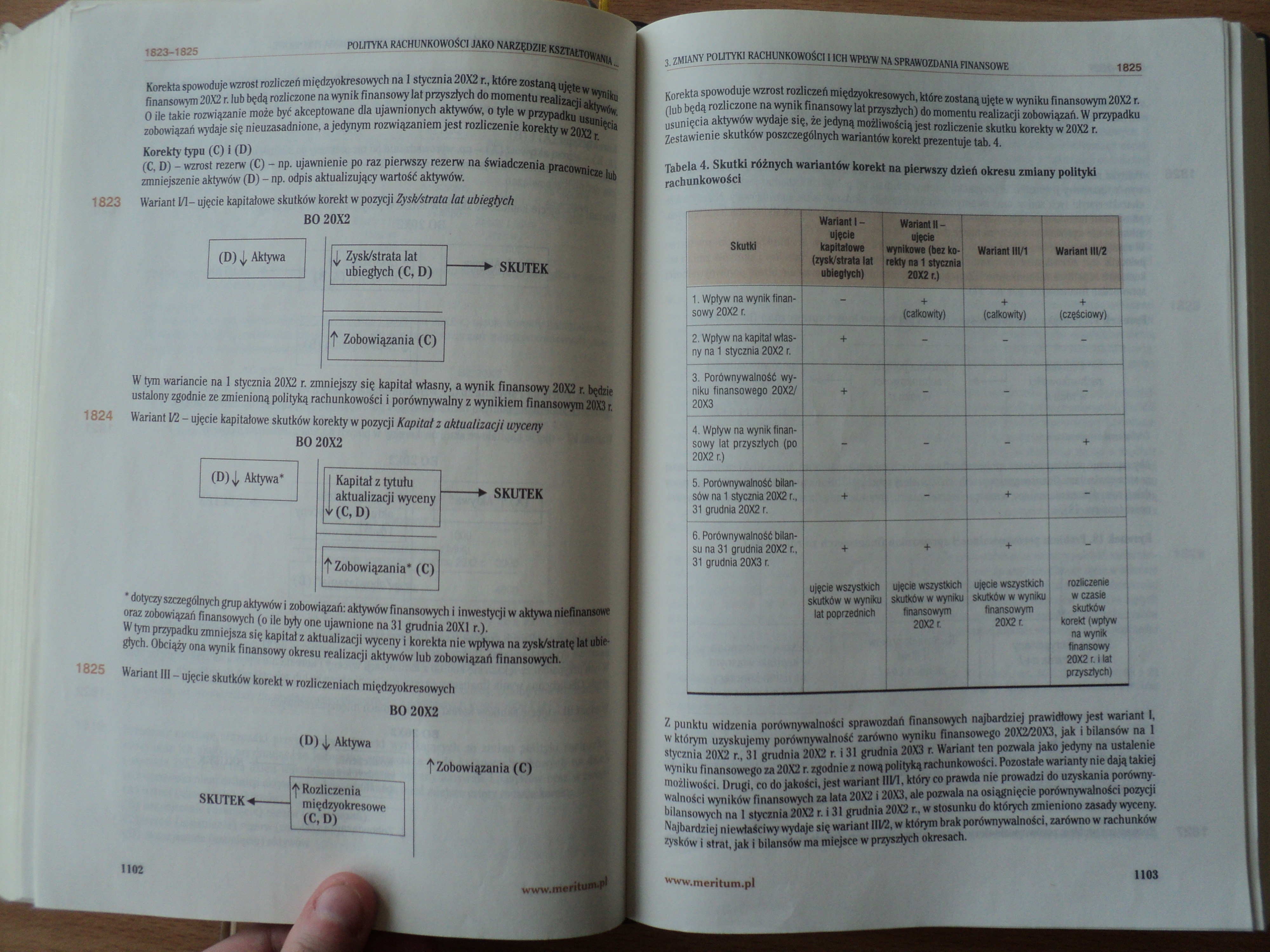

1823 Wariant 1/1— ujęcie kapitałowe skutków korekt w pozycji Zysk/strata lat ubiegłych ,

BO 20X2

W tym wariancie na 1 stycznia 20X2 r. zmniejszy się kapitał własny, a wynik finansowy 20X2 r. będzie ustalony zgodnie ze zmienioną polityką rachunkowości i porównywalny z wynikiem finansowym 20X3 r.

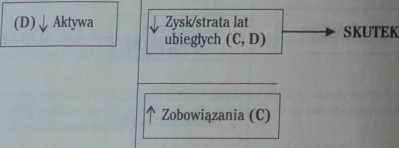

1824 Wariant 1/2 - ujęcie kapitałowe skutków korekty w pozycji Kapitał z aktualizacji wyceny m

BO 20X2

* dotyczy szczególnych grup aktywów i zobowiązań: aktywów finansowych i inwestycji w aktywa niefinaniowe

oraz zobowiązań finansowych (o ile były one ujawnione na 31 grudnia 20X1 r.).

W tym przypadku zmniejsza się kapitał z aktualizacji Ytyceny i korekta nie wpływa na zysk/stratfflat ubiegłych. Obciąży ona wynik finansowy okresu realizacji aktywów lub zobowiązań finansowydiS

1825 Wariant III - ujęcie skutków korekt w rozliczeniach międzyokresowych

BO 20X2

t Zobowiązania (C)

(D) ^ Aktywa

|

SKUTEK◄- |

A Rozliczenia międzyokresowe |

|

(C, D) |

1102

www. mcrituM*

Korekta spowoduje wzrost rozliczeń międzyokresowych, które zostaną ujęte w wyniku finansowym 20X2 r. (lub będą rozliczone ńa wynik finansowy lat przyszłych) do momentu realizacji zobowiązań. W przypadku usunięcia aktywów wydaje się, że jedyną możliwością jest rozliczenie skutku korekty w 20X2 r. Zestawienie skutków poszczególnych wariantów korekt prezentuje tab. 4.

Tabela 4. Skutki różnych wariantów korekt na pierwszy dzień okresu zmiany polityki rachunkowości

|

Skutki |

Wariant 1- I ujęcie kapitałowe (zysk/strata lat ubiegłych) |

Wariantu- 1 ujęcie wynikowe (bez korekty na 1 stycznia 20X2 r.) |

Wariant lil/1 |

Wariant 111/2 1 |

|

1. Wpływ na wynik finansowy 20X2 r, 1 |

- |

+ (całkowity) |

+ (całkowity) |

+ (częściowy) |

|

2. Wpływ na kapitał własny na 1 stycznia 20X2 r. | |

4* . • . |

- |

- | |

|

3. Porównywalność wyniku finansowego 20X2/ 20X3. $ |

- |

1 |

_ | |

|

4. Wpływ na wynik finansowy lat przyszłych (po 20X2 r.) | |

- |

- |

- |

+ i___ |

|

5. Porównywalność bilansów na 1 stycznia 20X2 r., 31 grudnia 20X2 r. |

+ |

- |

_ ................; | |

|

6. Porównywalność bilansu na 31 grudnia 20X2 ń, 31 grudnia 20X3 r. |

+ |

+ |

+ | |

|

ujęcie wszystkich skutków w wyniku lat poprzednich |

ujęcie wszystkich skutków w wyniku finansowym 20X2 r. |

ujęcie wszystkich skutków w wyniku finansowym 20X2 r. |

rozliczenie { w czasie skutków korekt (wpływ na wynik finansowy 20X2 r.łlat przyszłych) |

Z punktu widzenia porównywalności sprawozdań finansowych najbardziej prawidłowy jest wariant I, w którym uzyskujemy porównywalność zarówno wyniku finansowego 20X2/20X3, jak i bilansów na 1 stycznia 20X2 r., 31 grudnia 20X2 r. i 31 grudnia 20X3 r. Wariant ten pozwala jako jedyny na ustalenie wyniku finansowego za 20X2 r. zgodnie z nową polityką rachunkowości. Pozostałe warianty nie dają takiej możliwości. Drugi, co do jakości, jest wariant II1/1, który co prawda nie prowadzi do uzyskania porównywalności wyników finansowych za lata 20X2 i 20X3, ale pozwala na osiągnięcie porównywalności pozycji bilansowych na 1 stycznia 20X2 r. i 31 grudnia 20X2 r., w stosunku do których zmieniono zasady wyceny. Najbardziej niewłaściwy wydaje się wariant (lift, w którym brak porównywalności, zarówno w rachunków zysków i strat, jak i bilansów ma miejsce w przyszłych okresach.

1103

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01286

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

więcej podobnych podstron