DSC01288

1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

C. Zmiany polityki rachunkowości a p orównywali^H sprawozdań finansowych

1826 Polityka rachunkowości ma na celu rzetelnie i jasno przedstawić sytuację majątkową i finansową oraz wynik finansowy jednostki. W przypadku istotnych zmian tej polityki niezbędne jest przedstawienie charakterystyki tych zmian oraz kwantytatywne określenie skutków, jakie spowodowały. Należy także przedstawić te zmiany polityki rachunkowości, które mogą przynieść poważne skutki w latach następnych, mimo że nie wpływają one na prezentację dokonywaną w okresie bieżącym.

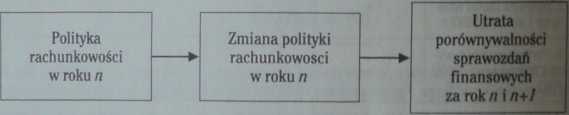

W myśl polskiego prawa bilansowego i Międzynarodowych Standardów Rachunkowości kierownictwo jednostki jest zobowiązane do ujawnienia w sprawozdaniu finansowym rodzajów i skutków zmian dokonanych w polityce rachunkowości. Zmiana polityki rachunkowości powoduje utratę porównywalności sprawozdań finansowych (por. rys. 17).

Rysunek 17. Polityka rachunkowości a utrata porównywalności sprawozdań finansowych

Źródło: opracowanie własne.

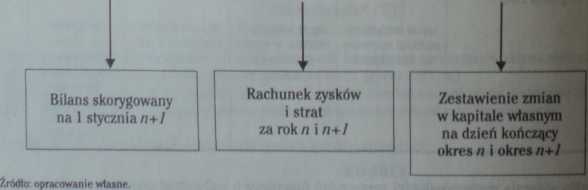

Aby zapewnić porównywalność sprawozdań finansowych roku dokonania zmiany polityki rachunkowości ze sprawozdaniami finansowymi poprzednich lat, należy sporządzić bilans przekształcenia na pieńmy dzień roku dokonania zmiany, a następnie przekształcić sprawozdania finansowe do celów porównywał ności (por. rys. 18).

Rysunek 18. Problem porównywalności sprawozdań finansowych za rok «i i n+J

Porównywalność sprawozdań finansowych za latań i n+1 (gdzie rok n+1 oznacza rok dokonania,zmiany polityki rachunkowości) wymaga prezentacji wyniku finansowego roku n według zasad przyjętych W lęku n+1, co oznacza przekształcenie rachunku zysków i strat za rok n, z uwzględnieniem:

- nowych zasad prezentacji;

- nowych zasad ustalania wyniku finansowego.

1827 Rozważymy problem porównywalności w świetle przepisów u.rach. Zasada ciągłości (art 6) nakazuje spo

1104

w ww.meritum.pl

rządzić sprawozdania finansowe tak, aby za kolejne lata informacje z nich wynikające byty porównywalne, pamiętając przy tym, aby wykazane w księgach rachunkowych na dzień ich zamknięcia stany aktywów i pasywów ująć w tej samej wysokości w otwartych na następny rok obrotowy księgach rachunkowych. Artykuł 8 u.rach. dopuszcza zmiany polityki rachunkowości, ale wymaga określenia w informacji dodatkowej wpływu tych zmian n&sprawozdania finansowe. Jednostka ma obowiązek w informacji dodatkowej za rok obrotowy, w którym zmiany te nastąpiły, podać przyczyny tych zmian, określić liczbowo ich wpływ na wynik finansowy orąz zapewnić porównywalność danych sprawozdań finansowych dotyczących roku poprzedzającego rok obrotowy, w którym dokonano zmian.

Z przedstawionego przepisu krach, wynika, że jednostka w informacji dodatkowej za rok dokonania zmiany polityki rachunkowości powinna ujawnić przyczyny dokonanych zmian oraz określić liczbowo ich wpływ na wynik finansowy tego roku, czyli odpowiedzieć na pytanie, o ile zmienił się wynik finansowy wskutek wprowadzenia nowej polityki rachunkowości. Określenie liczbowe wpływu zmian polityki rachunkowości na wynik finansowy oznacza obliczenie tego wyniku według zasad stosowanych w rolni poprzednim.

W pkt 5 ppkt 3 Dodatkowych informacji i objaśnień podano, że należy przedstawić spowodowaną zmianami kwotę wyniku finansowego oraz kwotę zmian w kapitale własnym. Zatem zakres ujawnień w Informacji dodatkowej nie tylko potwierdza przepis art. 8 u.rach., ale dodatkowo wprowadza obowiązek ujawnienia kwoty zmian kapitału własnego, będącej skutkiem zmian polityki rachunkowości. Potwierdza to rozwiązanie w zakresie ujęcia skutków zmiany w kapitale własnym w pozycji Zysk/strata lat ubiegłych, zgodne również z rozwiązaniem MSR nr 8.

Ujawnienie danych porównywalnych tylko w Informacji dodatkowej nie zwalnia jednostki od przekształcenia danych finansowych za rok poprzedzający rok dokonania zmiany polityki rachunkowości. Punk 5 Dodatkowych informacji i objaśnień nakazuje ujawnienie „informacji liczbowych zapewniających porównywalność danych sprawozdania finansowego za rok poprzedzający ze sprawozdaniem za rok obrotowy”. Sporządzenie porównywalnych sprawozdań - rachunku zysków i strat, zestawienia zmian w kapitale własnym oraz rachunku przepływów pieniężnych - za rok dokonania zmiany polityki rachunkowości może być bardzo złożonym problemem, ponieważ prezentacja porównywalnych danych dotyczących roku poprzedniego wymaga dokonania korekt na pierwszy dzień tego roku - korekt skutkujących zmianą w kapitale własnym - zysku/stracie lat ubiegłych - na pierwszy dzień roku poprzedzającego rok dokonania zmiany polityki rachunkowości.

Aby sporządzić rachunek zysków i strat za rok poprzedzający rok dokonania zmiany polityki rachunkowości porównywalny z rachunkiem zysków i strat za rok bieżący, należy przeliczyć kwoty ujęte w bilansie otwarcia poprzedniego roku w tych pozycjach, które podlegają korekcie księgowej na pierwszy dzień roku bieżącego. Przeliczenie ma charakter wyłącznie statystyczny, gdyż dotyczy przychodów i kosztów ujętych w zamkniętych księgach rachunkowych roku poprzedniego. Ma ono na celu sporządzenie rachunku zysków i strat (oraz rachunku przepływów pieniężnych i zestawienia zmian w kapitale własnym) za rok poprzedni przy zastosowaniu polityki rachunkowości roku bieżącego.

Podstawa prawna: art. 3 ust. 1 pkt 11, art. 4 ust. 1, art. 5,8,77 u.rach.; art. 303,308 k.k.; art. 53 § 22 k.k.s.; uchwała Komisji Papierów i Giełd z 13 sierpnia 2002 r. nr 586 w sprawie prezentowania wyników finansowych spółek publicznych; MSR nr 1; MSR nr 8.

Literatura: R Andrzejewski, J. Piński, Tfu(l)roza księgowość, .Wprost* 2002, nr 26; W. Brzezin, Nauka, polityka i praktyka rachunkowości, .Zeszyty Teoretyczne Rady Naukowej SKwP*, Ł 32, Warszawa 1995; W. Brzezin, Ogólna teoria rachunkowości, Częstochowa 1998; W. Brzezin, Ogólna teoria rachunkowości na przełomie XXIXXI w., .Zeszyty Teoretyczne Rady Naukowej SKwP*. t. 40, Warszawa 1997; K Janczukowicz, Kodeks kamy z orzecznictwem, Kraków 2002; A. Jarugowa, E. Walińska, Roczne sprawozdania finansowa - ufacie księgowe a podatkowe, Gdańsk 1997; R. Kamiński, Polityka bilansowa a ocena działalności przedsiębiorstwa, Poznań 2003; Sz. Karpiński, A. Maciejewski. P. Rudzik, Ciężkie czasy zamiast łatwych pieniędzy, .Rzeczpospolita’ 2002, nr 178; K. J., Zwykłe nadużycie czy narzędzie polityki?, .Rzeczpospolita’ 2002, nr 243; W. Moczydłowska, Firmy mają prawo wyboru.

1105

1828

1829

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

OBYWATELE DECYDUJĄ OBYWATELSKA INICJATYWA USTAWODAWCZA JAKO NARZĘDZIE KSZTAŁTOWANIA POSTAW

więcej podobnych podstron