DSC01272

1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

ważuc; „Polityka bilansowa jest nie tylko sztuką tego co możliwe, lecz również sztuką tego co prawem dozwolone. Im bardziej rygorystyczne, szczegółowe i zmienne są przepisy, tym mniejsze są możliwości realizacji polityki bilansowej [ K. Sawicki, Polityka rachunkowości i polityka bilansowa - teoria i praktyka, [w:] Podstawowe problemy rachunkowości jako dyscypliny naukowej i działalności praktyczny, red. L Cebo, Katowice 2002, s. 172].

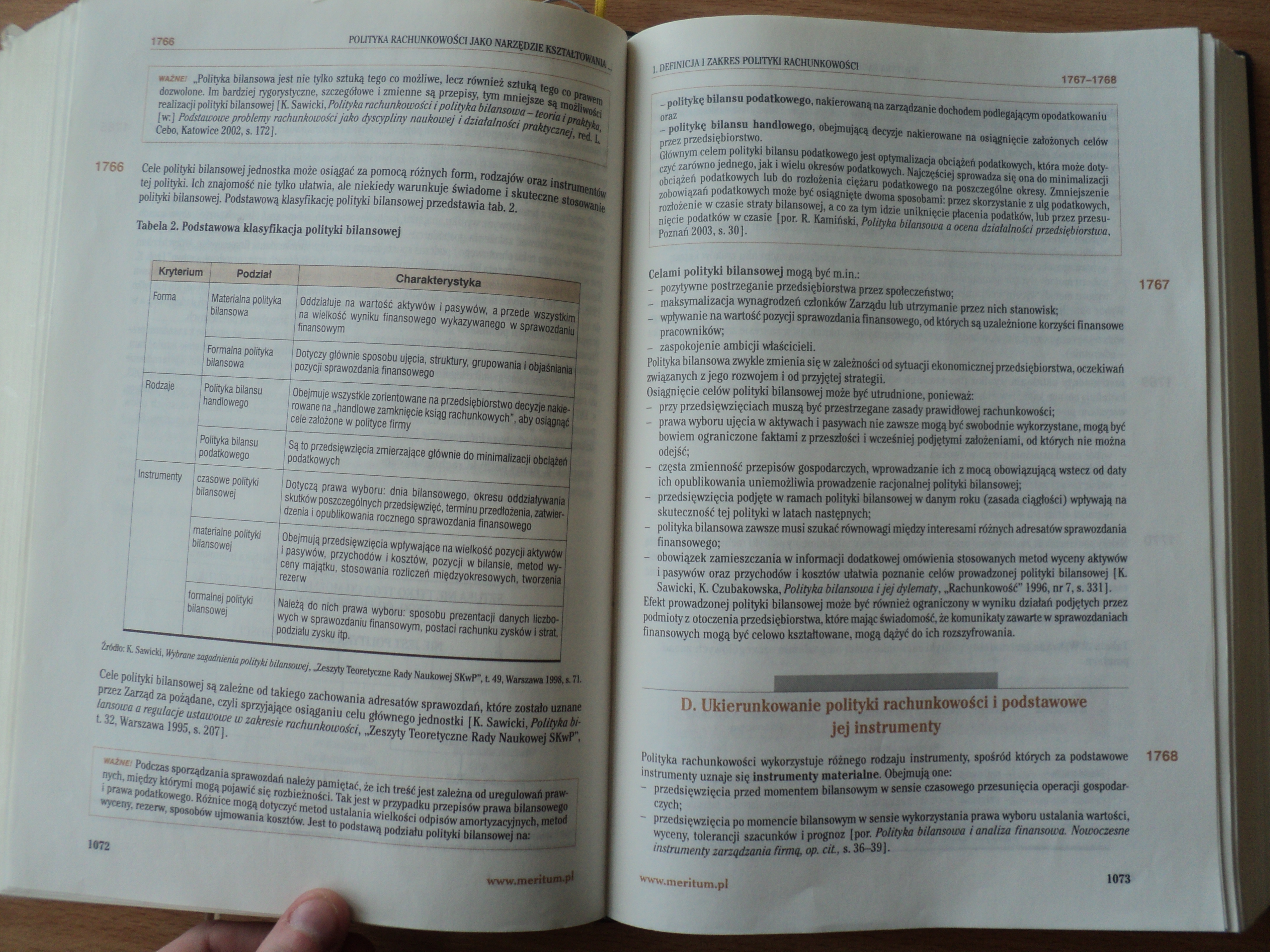

1766 Cele polityki bilansowej jednostka może osiągać za pomocą różnych form, rodzajów oraz instrumentów tej polityki. Ich znajomość nie tylko ułatwia, ale niekiedy warunkuje świadome i skuteczne stosowanie polityki bilansowej. Podstawową klasyfikację polityki bilansowej przedstawia tab. 2.

Tabela 2. Podstawowa klasyfikacja polityki bilansowej

|

1 Kryterium Podział |

Charakterystyka | | |

|

1 Forma |

[ Materialna polityka [ bilansowa |

[Oddziałuje na wartość aktywów i pasywów, a przede, wszystkim [ na wielkość wyniku finansowego wykazywanego w sprawozdamy [finansowym |

|

i |

[ Formalna polityka [ bilansowa -i- |

| Dotyczy głównie sposobu ujęcia, struktury, grupowania i objaśniania [ pozycji sprawozdania finansowego |

|

Rodzaje |

I Polityka bilansu handlowego |

Obejmuje wszystkie zorientowane na przedsiębiorstwo decyzje nakierowane na .handlowe zamknięcie ksiąg rachunkowyclr,® osiągnąć cele założone w polityce firmy |

|

I Polityka bilansu podatkowego |

Są to przedsięwzięcia zmierzające głównie do minimalizacji obciążeń podatkowych | |

|

Instrumenty |

1 czasowe polityki [bilansowej |

Dotyczą prawa wyboru: dnia bilansowego, okresu oddziaływania skutków poszczególnych przedsięwzięć, terminu przedłożenia, zatwierdzenia i opublikowania rocznego sprawozdania finansowego^! |

|

| materialne polityki j | bilansowej [ i < r |

Obejmują przedsięwzięcia wpływające na wielkość pozycji aktywów i pasywów, przychodów i kosztów, pozycji w bilansie, metod wyceny majątku, stosowania rozliczeń międzyokresowych, tworzenia ezerw | |

|

formalnej polityki b 1 bilansowej [ w _L |

lależą do nich prawa wyboru: sposobu prezentacji danych ficibo-tych w sprawozdaniu finansowym, postaci rachunku zysków i strat odzfatu zysku itp. | |

Źródkr. K. Sawicki, Wybrane zagadnienia polityki bilansowej, „Zeszyty Teoretyczne Rady Naukowej SKwP", Ł 49, Warszawa 1996, a. 71.

Cele polityki bilansowej są zależne od takiego zachowania adresatów sprawozdań, które zostało uznane przez Zarząd za pożądane, czyli sprzyjające osiąganiu celu głównego jednostki [K. Sawicki, Polityka bilansowa a regulacje ustawowe w zakresie rachunkowości, „Zeszyty Teoretyczne Rady Naukowej SKwP" Ł 32, Warszawa 1995, s. 207],

waźmc: Podczas sporządzania sprawozdań należy pamiętać, że ich treść jest zależna od uregulowań prawnych, między którymi mogą pojawić się rozbieżności. Tak jest w przypadku przepisów prawa bilansowego i prawa podatkowego. Różnice mogą dotyczyć metod ustalania wielkości odpisów amortyzacyjnych,fnetod wyceny, rezerw, sposobów ujmowania kosztów. Jest to podstawą podziału polityki bilansowej na:

1*72

meritum^

- politykę bilansu podatkowego, nakierowaną na zarządzanie dochodem podlegającym opodatkowaniu oraz

- politykę bilansu handlowego, obejmującą decyzje nakierowane na osiągnięcie założonych celów przez przedsiębiorstwo. ^ j

Głównym celem polityki bilansu podatkowego jest optymalizacja obciążeń podatkowych, która może dotyczyć zarówno jednego, jak i wielu okresów podatkowych. Najczęściej sprowadza się ona do mininu>ii7j»rji obciążeń podatkowych lub, do rozłożenia ciężaru podatkowego na poszczególne okresy. Zmniejszenie zobowiązań podatkowych może być osiągnięte dwoma sposobami: przez skorzystanie z ulg podatkowych, rozłożenie w czasie straty bilansowej, a co za tym idzie uniknięcie płacenia podatków, lub przez przesunięcie podatków w czasie {por. R. Kamiński, Polityka bilansowa a ocena działalności przedsiębiorstwa, Poznań 2003,s. 30).

1767

1768

\ Celami polityki bilansowej mogą być m.in.: i - pozytywne postrzeganie przedsiębiorstwa przez społeczeństwo;

- maksymalizacja wynagrodzeń członków Zarządu lub utrzymanie przez nich stanowisk;

- wpływanie na wartość pozycji sprawozdania finansowego, od których są uzależnione korzyści finansowe pracowników;

- zaspokojenie ambicji właścicieli.

Polityka bilansowa zwykle zmienia się w zależności od sytuacji ekonomicznej przedsiębiorstwa, oczekiwań związanych z jego rozwojem i od przyjętej strategii.

Osiągnięcie celów polityki bilansowej może być utrudnione, ponieważ:

- przy przedsięwzięciach muszą być przestrzegane zasady prawidłowej rachunkowości;

- prawa wyboru ujęcia w aktywach i pasywach nie zawsze mogą być swobodnie wykorzystane, mogą być bowiem ograniczone faktami z przeszłości i wcześniej podjętymi założeniami, od których nie można odejść;

- częsta zmienność przepisów gospodarczych, wprowadzanie ich z mocą obowiązującą wstecz od daty ich opublikowania uniemożliwia prowadzenie racjonalnej polityki bilansowej;

- przedsięwzięcia podjęte w ramach polityki bilansowej w danym roku (zasada ciągłości) wpływają na skuteczność tej polityki w latach następnych;

- polityka bilansowa zawsze musi szukać równowagi między interesami różnych adresatów sprawozdania finansowego;

- obowiązek zamieszczania w informacji dodatkowej omówienia stosowanych metod wyceny aktywów i pasywów oraz przychodów i kosztów ułatwia poznanie celów prowadzonej polityki bilansowej [K. Sawicki, K. Czubakowska, Polityka bilansowa i jej dylematy, „Rachunkowość” 1996, nr 7, s. 331 j.

Efekt prowadzonej polityki bilansowej może być również ograniczony w wyniku działań podjętych przez podmioty z otoczenia przedsiębiorstwa, które mając świadomość, że komunikaty zawarte w sprawozdaniach finansowych mogą być celowo kształtowane, mogą dążyć do ich rozszyfrowania.

D. Ukierunkowanie polityki rachunkowości i podstawowe jej instrumenty

Polityka rachunkowości wykorzystuje różnego rodzaju instrumenty, spośród których za podstawowe instrumenty uznaje się instrumenty materialne. Obejmują one:

- przedsięwzięcia przed momentem bilansowym w sensie czasowego przesunięcia operacji gospodarczych; ■'■■■■

- przedsięwzięcia po momencie bilansowym w sensie wykorzystania prawa wyboru ustalania wartości, wyceny, tolerancji szacunków i prognoz [por. Polityka bilansowa i analiza finansowa. Nowoczesne instrumenty zarządzania firmą, op. ciL, s. 36-39).

1073

Wyszukiwarka

Podobne podstrony:

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

OBYWATELE DECYDUJĄ OBYWATELSKA INICJATYWA USTAWODAWCZA JAKO NARZĘDZIE KSZTAŁTOWANIA POSTAW

więcej podobnych podstron