DSC01271

1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^

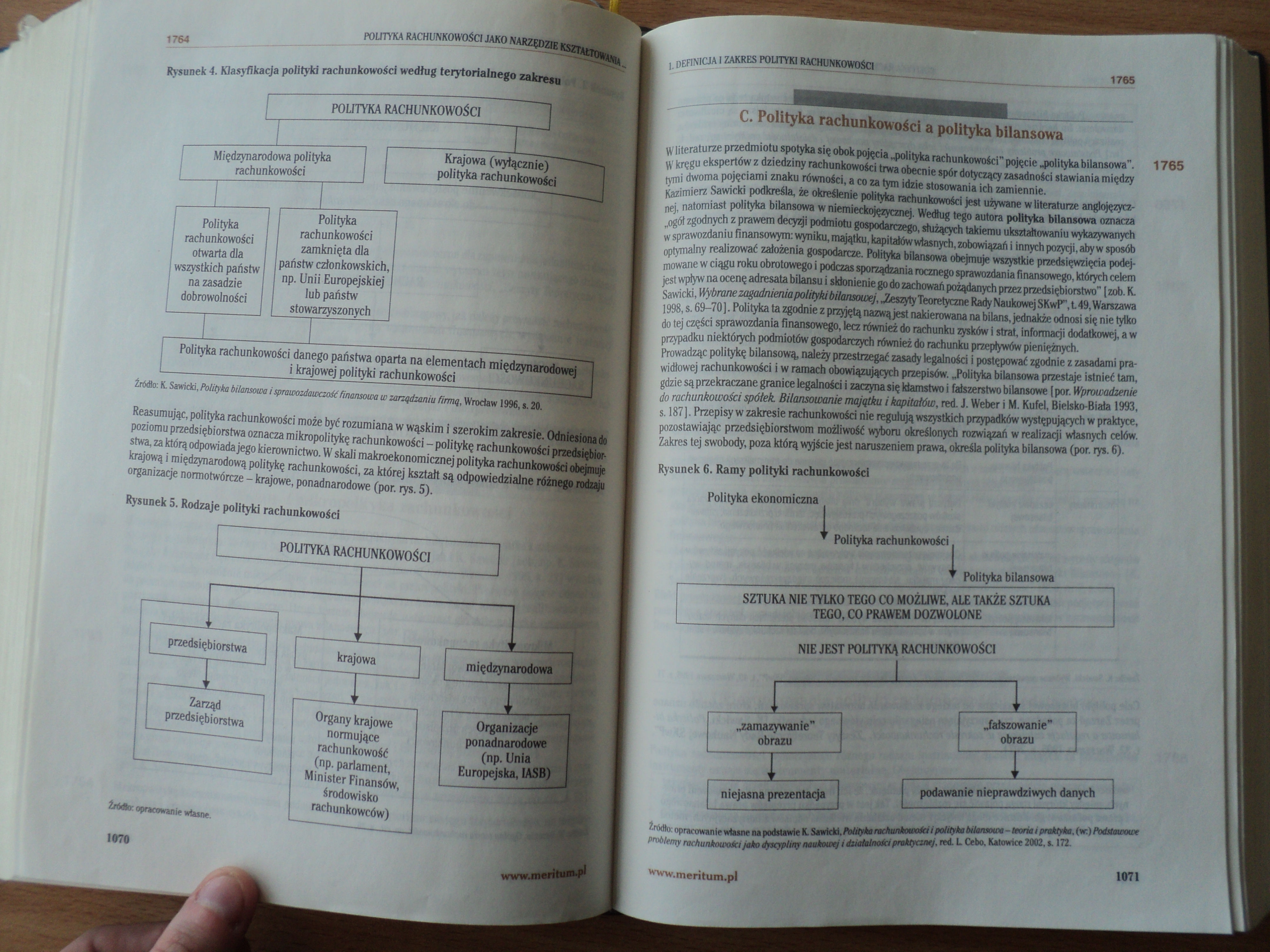

Rysunek 4. Klasyfikacja polityki rachunkowości według terytorialnego zakresu

Źródło: K. Sawicki, Polityka bilansowa i sprawozdawczość finansowa w zarządzaniu firmą, Wrocław 1996, s. 20.

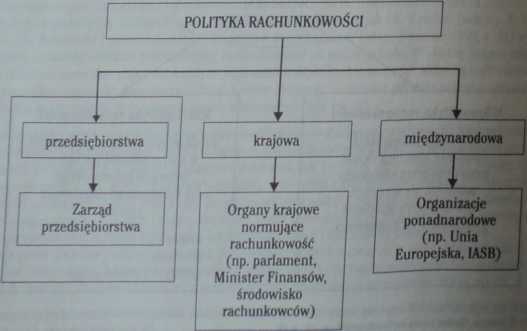

Reasumując, polityka rachunkowości może być rozumiana w wąskim i szerokim zakreślą. Odniesiona do poziomu przedsiębiorstwa oznacza mikropolitykę rachunkowości - politykę rachunkowości przedsiębiorstwa, za którą odpowiada jego kierownictwo. W skali makroekonomicznej polityka rachunkowości obejmuje krajową i międzynarodową politykę rachunkowości, za której kształt są odpowiedzialne różnego rodzaju organizacje normotwórcze - krajowe, ponadnarodowe (por. rys. 5).

i. definicja i zakres polityki rachunkowości

1765

■

■■

C. Polityka rachunkowości a polityka bilansowa

W literaturze przedmiotu spotyka się obok pojęcia „polityka rachunkowości” pojęcie „polityka bilansowa”. W kręgu ekspertów z dziedziny rachunkowości trwa obecnie spór dotyczący zasadności stawiania między tymi dwoma pojęciami znaku równości, a co za tym idzie stosowania ich zamiennie.

Kazimierz Sawicki podkreśla, że określenie polityka rachunkowości jest używane w literaturze anglojęzycznej, natomiast polityka bilansowa w niemieckojęzycznej. Według tego autora polityka bilansowa oznacza „ogól zgodnych z prawem decyzji podmiotu gospodarczego, służących takiemu ukształtowaniu wykazywanych w sprawozdaniu finansowym: wyniku, majątku, kapitałów własnych, zobowiązań i innych pozycji, aby w sposób optymalny realizować założenia gospodarcze. Polityka bilansowa obejmuje wszystkie przedsięwzięcia podejmowane w ciągu roku obrotowego i podczas sporządzania rocznego sprawozdania finansowego, których celem jest wpływ na ocenę adresata bilansu i skłonienie go do zachowań pożądanych przez przedsiębiorstwo" [zob. K. Sawicki, Wybrane zagadnienia polityki bilansowej, „Zeszyty Teoretyczne Rady Naukowej SKwF’, Ł 49, Warszawa 1998, s. 69—70],. Polityka ta zgodnie z przyjętą nazwą jest nakierowana na bilans, jednakże odnosi się nie tylko do tej części sprawozdania finansowego, lecz również do rachunku zysków i strat, informacji dodatkowej, a w przypadku niektórych podmiotów gospodarczych również do rachunku przepływów pieniężnych.

Prowadząc politykę bilansową, należy przestrzegać zasady legalności i postępować zgodnie z zasadami prawidłowej rachunkowości i w ramach obowiązujących przepisów. „Polityka bilansowa przestaje istnieć tam, gdzie są przekraczane granice legalności i zaczyna się kłamstwo i fałszerstwo bilansowe [por. Wprowadzenie ' do rachunkowości spółek Bilansowanie majątku i kapitałów, red. J. Weber i M. Kufel, Bielsko-Biała 1993, s. 187]. Przepisy w zakresie rachunkowości nie regulują wszystkich przypadków występujących w praktyce, pozostawiając przedsiębiorstwom możliwość wyboru określonych rozwiązań w realizacji własnych celów. Zakres tej swobody, poza którą wyjście jest naruszeniem prawa, określa polityka bilansowa (por. rys. 6).

Rysunek 6. Ramy polityki rachunkowości

Polityka ekonomiczna

i

Polityka rachunkowości

Polityka bilansowa

SZTUKA NIE TYLKO TEGO CO MOŻLIWE, ALE TAKŻE SZTUKA TEGO, CO PRAWEM DOZWOLONE

NIE JEST POLITYKĄ RACHUNKOWOŚCI

„zamazywante

obrazu

.fałszowanie’

obrazu

niejasna prezentacja

podawanie nieprawdziwych danych

Źródło: opracowanie własne impodsfawięK Sawicki Polityka rachunkowości i polityka bilansowa tearin i praktyka, (w) Pryttfmnmp, problemy rachunkowości jako dyscypliny naukowej i działalności praktycznej, red. L Cebo, Katowice 2002, $. 172.

1071

Wyszukiwarka

Podobne podstrony:

DSC01299 22 Podstawy rachunkowości • Według rodzaju przedmiotu ewidencji (kasowe,

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

więcej podobnych podstron