DSC01275

1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA

Mele możliwości dla „kreatywnej” rachunkowości stwarzają przejęcia innych jednostek, fcn większa aktywność jednostek na rynku w procesach konsolidacyjnych, tym większe możliwości stosowania różnych rozwiązań księgowych [Sz. Karpiński, A. Maciejewski, P. Rudzik, Ciężkie czasy zamiast łatwych pieniędzy, „Rzeczpospolita”2002, nr 178]. Przejawem nadużywania kreatywności w rachunkowości jaj# niewątpliwie niezamykanie ksiąg rachunkowych na koniec roku, a także fakturowanie sprzedaży, zanim towar opuści magazyn albo nawet przed jego wyprodukowaniem.

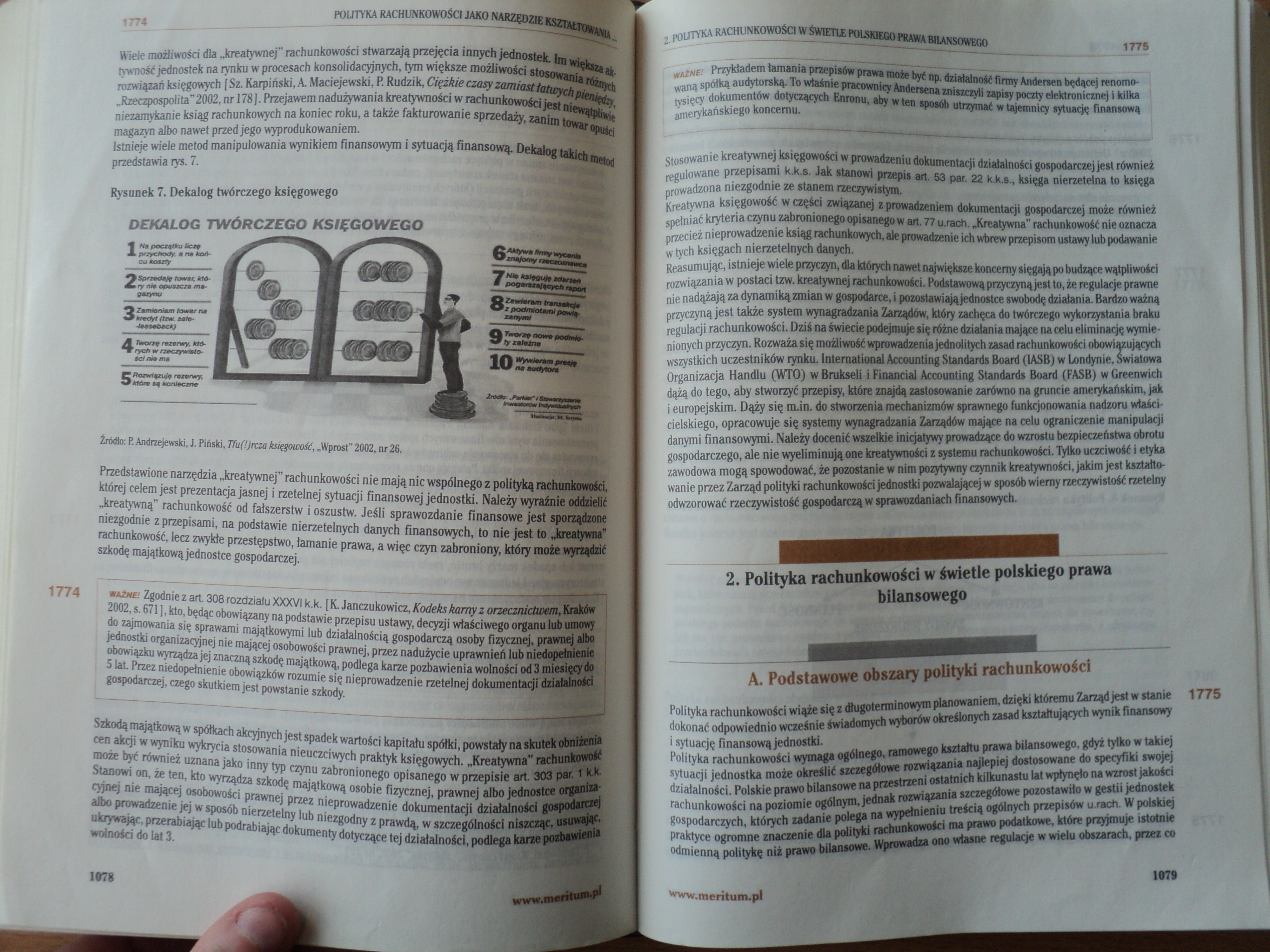

Istnieje wiele metod manipulowania wynikiem finansowym i sytuacją finansową. Dekalog takich metod przedstawia rys. 7.

Rysunek 7. Dekalog twórczego księgowego

1 Na początku Bc* przychody, a nm końcu koszty

3

4 Tworzą rwrwrwy. fcfd-rych w rzeczywistości niema

5 Rozwiązuję renrwy. które są konieczne

DEKALOG TWÓRCZEGO KSIĘGOWEGO

3 Sprzedaję iww. któ-Ew ry nśw opuszcza ma-guynu

Zamśaniam IPUfnt k/ecfyt (tzw. sale-kwitli

1A *w*»p*m

*V n* auetytort

Źródło: P. Andrzejewski, J. Piński, Tfuflrcza księgowość, „Wprost” 2002, nr 26.

6 Aktywa firmy wycenN znajomy rmrwommmem

pogaramtącychmport

8 Zmslarmm transakcja z poamiouuni powtą ranymt

9n *

Iheewie M. Wtt*»

Przedstawione narzędzia „kreatywnej” rachunkowości nie mają nic wspólnego z polityką rachunkowości, której celem jest prezentacja jasnej i rzetelnej sytuacji finansowej jednostki. Należy wyraźnie oddzielić „kreatywną” rachunkowość od fałszerstw i oszustw. Jeśli sprawozdanie finansowe jest sporządzone niezgodnie z przepisami, na podstawie nierzetelnych danych finansowych, to nie jest to .kreatywna” rachunkowość, lecz zwykłe przestępstwo, łamanie prawa, a więc czyn zabroniony, który może wyrządzić szkodę majątkową jednostce gospodarczej.

1774 ważne/ Zgodnie żart 308 rozdziału XXXVI k.k. [ K. Janczukowicz, Kodeks kamy z orzecznictwem, Kraków 2002, s. 671 ], kto, będąc obowiązany na podstawie przepisu ustawy, decyzji właściwego organu lub umowy do zajmowania się sprawami majątkowymi iub działalnością gospodarczą osoby fizycznej, prawnej albo jednostki organizacyjnej nie mającej osobowości prawnej, przez nadużycie uprawnień lub niedopełnienie obowiązku wyrządza jej znaczną szkodę majątkową, podlega karze pozbawienia wolności od 3 miesięcy do : 5 lat Przez niedopełnienie obowiązków rozumie się nieprowadzenie rzetelnej dokumentacji działalności gospodarczej, czego skutkiem jest powstanie szkody.

Szkodą majątkowąw spółkach akcyjnych jest spadek wartości kapitału spółki, powstały na skutek obniżenia cen akcji w wyniku wykrycia stosowania nieuczciwych praktyk księgowych. „Kreatywna" rachunkowość może być również uznana jako inny typ czynu zabronionego opisanego w przepisie art. 303 par. 1 k.k. Stanowi on, że ten, kto wyrządza szkodę majątkową osobie fizycznej, prawnej albo jednostce organiza-cyjnej nie mającej osobowości prawnej przez nieprowadzenie dokumentacji, działalności gospodarczej albo prowadzenie jej w sposób nierzetelny lub niezgodny z prawdą, w szczególności niszcząc, usuwając, ukrywając, przerabiając lub podrabiając dokumenty dotyczące tej działalności, podlega karze pozbawienia wolności do lat 3.

1078

ważne! Przykładem łamania przepisów prawa może być np. działalność firmy Andersen będącej renomowaną spółką audytorską.- Io właśnie pracownicy Andersena zniszczyli zapisy poczty elektronicznej i kilka tysięcy dokumentów, dotyczących Enronu, aby w ten sposób utrzymać w tajemnicy sytuację finansową amerykańskiego koncernu. .

Stosowan ie kreatywnej księgowości w prowadzeniu dokumentacji działalności gospodarczej jest również regulowane przepisami k.k.s. Jak stanowi przepis art. 53 par. 22 k.k.s., księga nierzetelna to księga prowadzona niezgodnie ze stanem rzeczywistym.

Kreatywna księgowość w części związanej z prowadzeniem dokumentacji gospodarczej może również spełniać kryteria czynu zabronionego opisanego w art. 77 u.rach. „Kreatywna” rachunkowość nie oznacza przecież nieprowadzenie ksiąg rachunkowych, ale prowadzenie ich wbrew przepisom ustawy lub podawanie w tych księgach nierzetelnych danych.

Reasumując, istnieje wiele przyczyn, dla których nawet największe koncerny sięgają po budzące wątpliwości rozwiązania w postaci tzw. kreatywnej rachunkowości. Podstawową przyczyną jest to, że regulacje prawne nie nadążają za dynamiką zmian w gospodarce, i pozostawiąjąjednostce swobodę działania. Bardzo ważną przyczyną jest także system wynagradzania Zarządów, który zachęca do twórczego wykorzystania braku regulacji rachunkowości. Dziś na świecie podejmuje się różne działania mające na celu eliminację wymienionych przycstyn. Rozważasię możliwość wprowadzenia jednolitych zasad rachunkowości obowiązujących wszystkich uczestników tynku. International Accounting Standards Board (IASB) w Londynie, Światowa Organizacja Handlu (WTO) w Brukseli i Financial Accounting Standards Board (FASB) wGreenwich dążą do tego, aby stworzyć przepity, które znajdą zastosowanie zarówno na gruncie amerykańskim, jak i europejskim. Dąży się m.in. do stworzenia mechanizmów sprawnego funkcjonowania nadzoru właścicielskiego, opracowuje się systemy wynagradzania Zarządów mające na celu ograniczenie manipulacji danymi finansowymi. Należy docenić wszelkie inicjatywy prowadzące do wzrostu bezpieczeństwa obrotu gospodarozego^ale nie wyeliminują one kreatywności z systemu rachunkowości. Tylko uczciwość i etyka zawodowa mogą spowodować, że pozostanie w nim pozytywny czynnik kreatywności, jakim jest kształtowanie przez Zarząd polityki rachunkowości jednostki pozwalającej w sposób wiemy rzeczywistość rzetelny odwzorować rzeczywistość gospodarczą w sprawozdaniach finansowych.

2. Polityka rachunkowości w świetle polskiego prawa bilansowego

A. Podstawowe obszary polityki rachunkowości

Polityka rachunkowości wiąże się z długoterminowym planowaniem, dzięki któremu Zarząd jest w stanie 1775 dokonać odpowiednio wcześnie świadomych wyborów określonych zasad kształtujących wynik finansowy i sytuację finansową jednostki.

Polityka rachunkowości wymaga ogólnego, ramowego kształtu prawa bilansowego, gdyż tylko w takiej sytuacji jednostka może określić szczegółowe rozwiązania najlepiej dostosowane do specyfiki swojej działalności. Polskie prawo bilansowe na przestrzeni ostatnich kilkunastu lat wpłynęło na wzrost jakości rachunkowości na poziomie ogólnym, jednak rozwiązania szczegółowe pozostawiło w gestii jednostek gospodarczych, których zadanie polega na wypełnieniu treścią ogólnych przepisów u.rach. W polskiej praktyce ogromne znaczenie dla polityki rachunkowości ma prawo podatkowe, które przyjmuje istotnie odmienną politykę niż prawo bilansowe. Wprowadza ono własne regulacje w wielu obszarach, przez co

1079

www. meritunufd

Wyszukiwarka

Podobne podstrony:

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

OBYWATELE DECYDUJĄ OBYWATELSKA INICJATYWA USTAWODAWCZA JAKO NARZĘDZIE KSZTAŁTOWANIA POSTAW

więcej podobnych podstron