DSC01285

1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ

1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ

1817

1818

1088

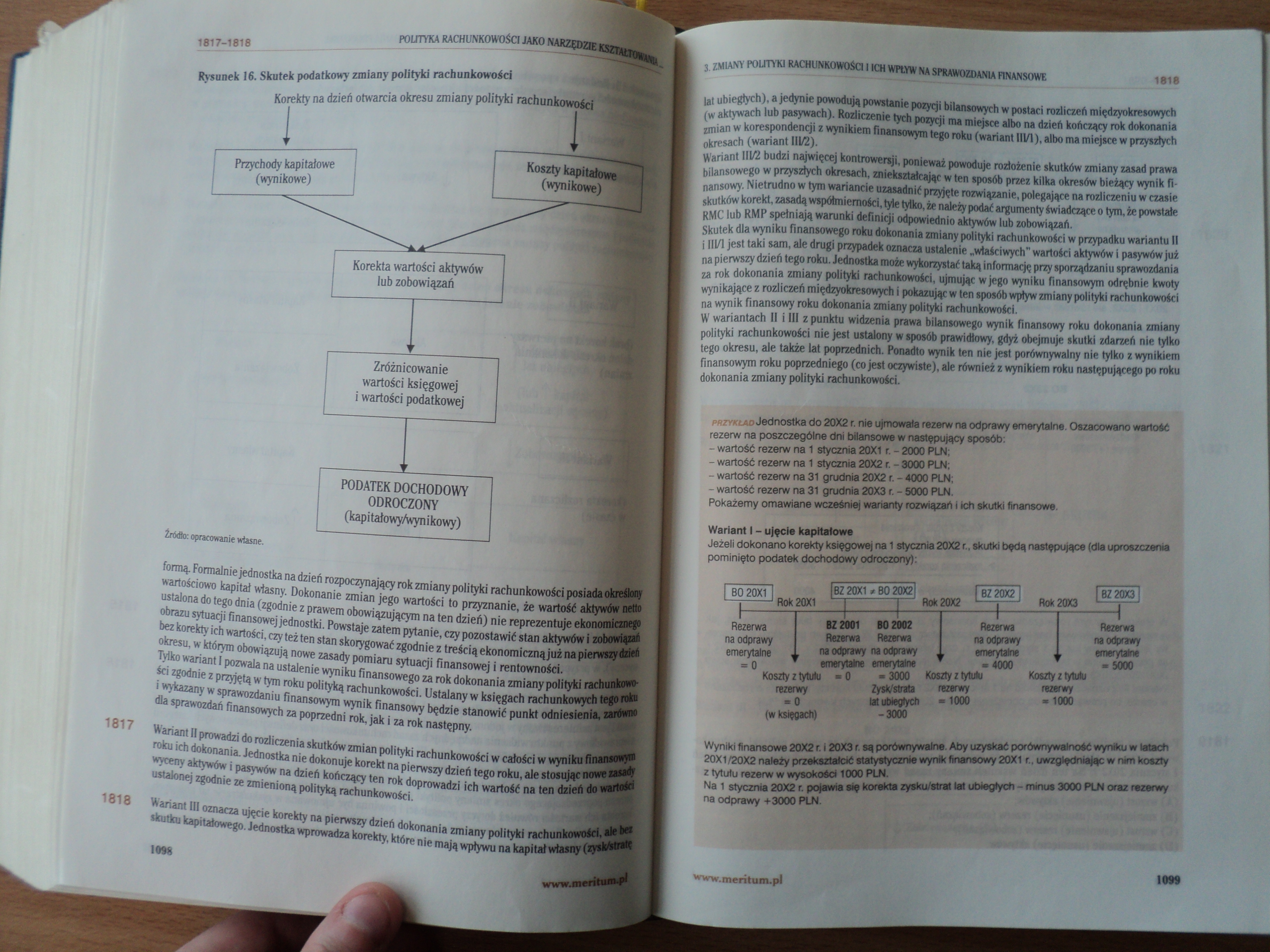

Rysunek 16. Skutek podatkowy zmiany polityki rachunkowości

Korekty na dzień otwarcia okresu zmiany polityki rachunkowości

i i

Źrddfo: opracowanie własne.

formą. FormaJnie jednostka na dzień rozpoczynający rok zmiany polityki rachunkowości posiada określony wartościowo kapitał własny. Dokonanie zmian jego wartości to przyznanie, że wartość aktywów netto ustalona do tego dnia (zgodnie z prawem obowiązującym na ten dzień) nie reprezentuje ekonomicznego obrazu sytuacji finansowej jednostki. Powstaje zatem pytanie, czy pozostawić stan aktywów i zobowiązali bez korekty ich wartości, czy też ten stan skorygować zgodnie z treścią ekonomiczną już na pierwszy dzieli okresu, w którym obowiązują nowe zasady pomiaru sytuacji finansowej i rentowności.

Tylko wariant I pozwala na ustalenie wyniku finansowego za rok dokonania zmiany polityki rachunkowości zgodnie z przyjętą w tym roku polityką rachunkowości. Ustalany w księgach rachunkowych tego roku i wykazany w sprawozdaniu finansowym wynik finansowy będzie stanowić punkt odniesienia, zarówno dla sprawozdań finansowych za poprzedni rok, jak i za rok następny.

Wariant 11 prowadzi do rozliczenia skutków zmian polityki rachunkowości w całości w wyniku finansowym roku ich dokonania. Jednostka nie dokonuje korekt na pierwszy dzień tego roku, ale stosując nowe zasady wyceny aktywów i pasywów na dzień kończący ten rok doprowadzi ich wartość na ten dzień do wartości ustalonej zgodnie ze zmienioną polityką rachunkowości.

Wariant 01 n-man* ujęcie korekty na pierwszy dzień dokonania zmiany polityki rachunkowości, aie bez fłnttfcii kapitałowego. Jednostka wprowadza korekty, które nie mają wpływu na kapitał wtasny (zysktóratą

www.oieritumą)!

lat ubiegłych), a jedynie powodują powstanie pozycji bilansowych w postaci rozliczeń międzyokresowych (w aktywach lub pasywach). Rozliczenie tych pozycji ma miejsce albo na dzień kończący rok dokonania zmian w korespondencji z wynikiem finansowym tego roku (wariant lll/l), albo ma miejsce w przyszłych okresach (wariant HI/2).

Wariant Hl/2 budzi najwięcej kontrowersji, ponieważ powoduje rozłożenie skutków zmiany zasad prawa bilansowego w przyszłych okresach, zniekształcając w ten sposób przez kilka okresów bieżący wynik finansowy. Nietrudno w tym wariancie uzasadnić przyjęte rozwiązanie, polegające na rozliczeniu w czasie skutków korekt, zasadą współmiemości, tyle tylko, że należy podać argumenty świadczące o tym, że powstałe RMC lub RMP spełniają warunki definicji odpowiednio aktywów lub zobowiązań.

Skutek dla wyniku finansowego roku dokonania zmiany polityki rachunkowości w przypadku wariantu II i lll/l jest taki sam, ale drugi przypadek oznacza ustalenie „właściwych" wartości aktywów i pasywów już na pierwszy dzień tego roku. Jednostka może wykorzystać taką informację przy sporządzaniu sprawozdania za rok dokonania zmiany polityki rachunkowości, ujmując w jego wyniku finansowym odrębnie kwoty wynikające z rozliczeń międzyokresowych i pokazując w ten sposób wpływ zmiany polityki rachunkowości na wynik finansowy roku dokonania zmiany polityki rachunkowości.

W wariantach II i III z punktu widzenia prawa bilansowego wynik finansowy roku dokonania zmiany polityki rachunkowości nie jest ustalony w sposób prawidłowy, gdyż obejmuje skutki zdarzeń nie tytko tego okresu, ale także lat poprzednich. Ponadto wynik ten nie jest porównywalny nie tylko z wynikiem finansowym roku poprzedniego (co jest oczywiste), ale również z wynikiem roku następującego po roku dokonania zmiany polityki rachunkowości.

phzyklad Jednostka do 20X2 r. nie ujmowała rezerw na odprawy emerytalne. Oszacowano wartość rezerw na poszczególne dni bilansowe w następujący sposób:

- wartość rezerw na 1 stycznia 20X1 r. - 2000 PLN;

- wartość rezerw na 1 stycznia 20X2 r. - 3000 PLN:

- wartość rezerw na 31 grudnia 20X2 r. - 4000 PLN;

- wartość rezerw na 31 grudnia 20X3 r. - 5000 PLN.

Pokażemy omawiane wcześniej warianty rozwiązań i ich skutki finansowe.

Wariant I - ujęcie kapitałowe

Jeżeli dokonano korekty księgowej na 1 stycznia 20X2 r., skutki będą następujące (dla uproszczenia pominięto podatek dochodowy odroczony):

|

I BO 20X1 1 i-1 Rok 20X1 |

| BZ 20X1 *B0 20X2| |

Rok 20X2 |

] 8Z20X2 | 1 |

Rok 20X3 |

| BZ 20X3 | -4 | |||

|

Rezerwa |

BZ 2001 BO 2002 |

1 Rezerwa |

Rezerwa | |||||

|

na odprawy |

Rezerwa Rezerwa |

na odprawy |

na odprawy | |||||

|

emerytalne , |

r |

na odprawy na odprawy |

emerytalne |

\ |

t |

emerytalne | ||

|

= 0 |

emerytalne emerytalne |

-4000 |

- 5000 | |||||

|

Koszty z tytułu - 0 - 3000 |

Koszty z tytułu |

Koszty z tytułu | ||||||

|

rezerwy |

Zysk/strata |

rezerwy |

rezerwy | |||||

|

0 |

lat ubiegłych |

- 1000 |

-1000 | |||||

|

(w księgach) |

-3000 | |||||||

Wyniki finansowe 20X2 r. i 20X3 r. są porównywalne. Aby uzyskać porównywalność wyniku w latach 20X1/20X2 należy przekształcić statystycznie wynik finansowy 20X1 r., uwzględniając w nim koszty z tytułu rezerw w wysokości 1000 PLN.

Na 1 stycznia 20X2 r. pojawia się korekta zysku/strat lat ubiegłych - minus 3000 PLN oraz rezerwy na odprawy +3000 PLN.

IOW

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

DSC01202 40 Raya informacyjna rachunkowości finansowej zobowiązane do stosowania zasad rachunkowości

DSC01203 42 Baza informacyjna rachunkowości finansowej • zapis kwalifikujący dowód

DSC01204 44 Baza informacyjna rachunkowości finansowej wadzenie do nich kont ksiąg pomocniczych (ana

DSC01205 46 hjm informacyjna rachunkowości finansowej 46 hjm informacyjna rachunkowości finansowej ż

DSC01206 48 Baza informacyjna rachunkowości finansowej Rysunek 2.1. Powiązania sprawozdań

DSC01209 (8) do ręczono:* Mm nadaną jako przesyłka polecona nr powlktóry nie mógł lub nie chciał pok

DSC01276 1776-1778 POLITYKA RACHUNKOWOŚCI. maże skutecznie ograniczać wykorzystywanie możliwości stw

więcej podobnych podstron