DSC01276

1776-1778 POLITYKA RACHUNKOWOŚCI.

maże skutecznie ograniczać wykorzystywanie możliwości stworzonych przez prawo biiansowew zakresie kreowania polityki rachunkowości dostosowanej do indywidualnych potrzeb podmiotśm gospodarczych Powszechnie stosuje się rozwiązania prawa podatkowego przy ustalaniu polityki rachunkowość/.

1776 W J**i sposób politykę rachunkowości reguluje polskie prawo bilansowe obowiązujące ad

2002 r? Definiuje ono podstawowe kategorie pomiaru (aktywów, zobowiązań, przychodów i kosztów) oraz szeroko traktuje problematykę: -i wi

- nadrzędnych, fundamentalnych zasad rachunkowości (od których z reguły nie ma możliwości dokonywania zbyt dutycb odstępstw) oraz

- zasad szczegółowych w zakresie wyceny bilansowej i ustalania wyniku finansowegó (w ramach tych zasad często istnieje możliwość wyboru alternatywnych rozwiązań przy sporządzaniu sprawozdań finansowych). I

1777 Zasady szczegółowe, mimo możliwości wyboru, powinny być zgodne z zasadami nadrzędnymd, które charakteryzują się stabilnością i ograniczoną dopuszczalnością wyboru, chociaż w pewnych wypadkach jest on możliwy. W przypadku konieczności dokonania wyboru na poziomie zasad nadrzędnych ostatecznym kryterium staje się koncepcja true and fair oiew, mająca gwarantować odwzorowanie rzeczywistości gospodarczej w sposób wiarygodny i rzetelny. Zasada true and fair wyznacza zatem swoiste ramy dowolności w stosowaniu polityki rachunkowości. Kanonom wiernego i rzetelnego obrazu są podporządkowane koncepcje fundamentalne, od których zasadniczo nie ma odstępstwa, czyli założenie kontynuacji działania podmiotu (going concem assumptiori) i zasada memoriałowa (accruaibasis assumption).

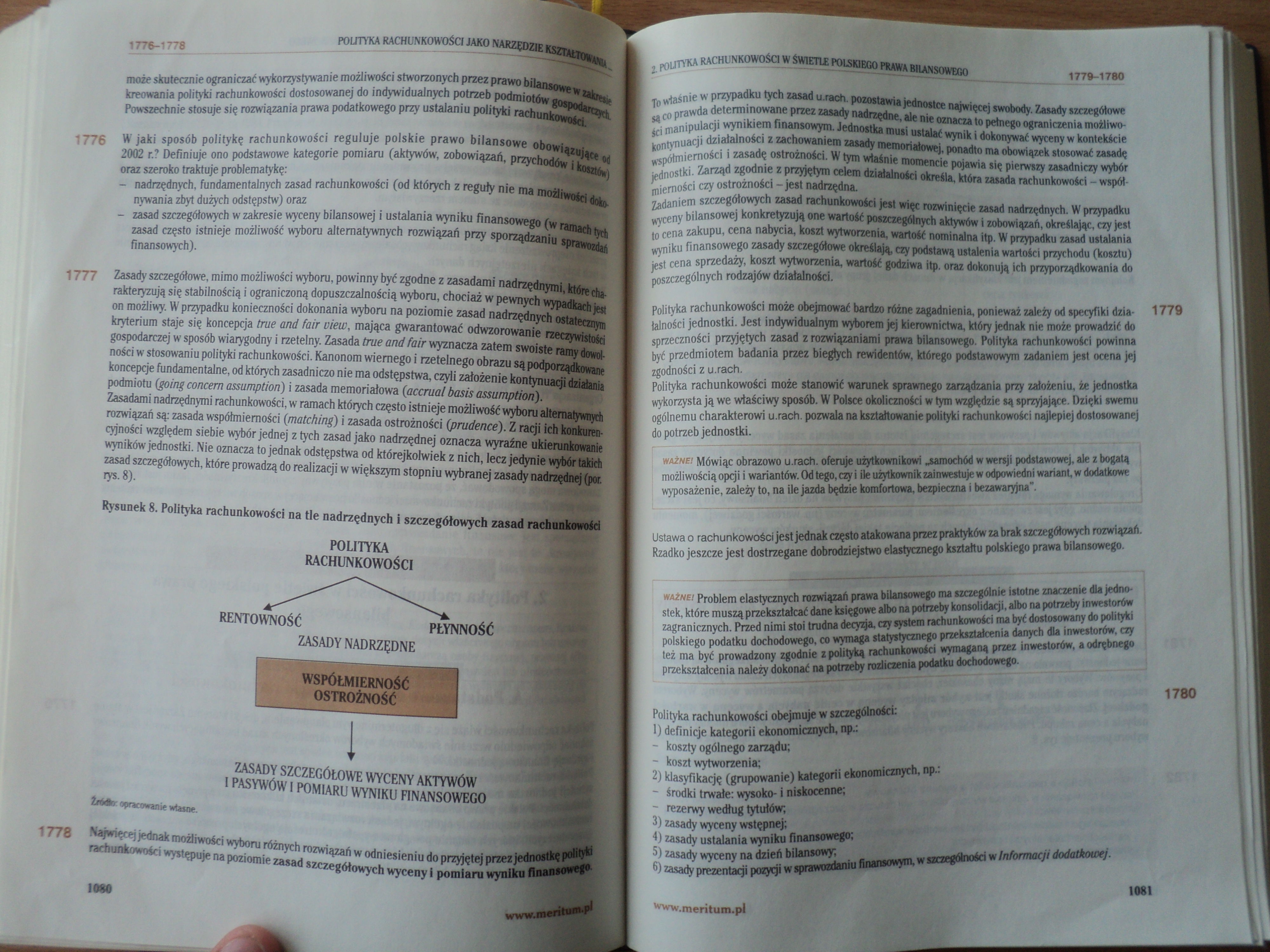

Zasadami nadrzędnymi rachunkowości, w ramach których często istnieje możliwość wyboru alternatywnych rozwiązań są: zasada współmiemości (matching) i zasada ostrożności (prudence). Z racji ich konkurencyjności względem siebie wybór jednej z tych zasad jako nadrzędnej oznacza wyraźne ukierunkowanie wyników jednostki. Nie oznacza to jednak odstępstwa od którejkolwiek z nich, lecz jedynie wybór takich zasad szczegółowych, które prowadzą do realizacji w większym stopniu wybranej zasady nadrzędnej (por. rys. 8).

1

Rysunek 8. Polityka rachunkowości na tle nadrzędnych i szczegółowych zasad rachunkowości

POLITYKA

RACHUNKOWOŚCI

PŁYNNOŚĆ

RENTOWNOŚĆ

ZASADY NADRZĘDNE

WSPÓŁMIERNOŚĆ OSTROŻNOŚĆ

ZASADY SZCZEGÓŁOWE WYCENY AKTYWÓW I PASYWÓW I POMIARU WYNIKU FINANSOWEGO

tiOOr opracowanie wiasoc

1778 Najwięcej jednak możliwości wyboru różnych rozwiązań w odniesieniu do przyjętej przez jednostkę polityki

nrbaflfcowośri występuje na poziomie zasad szczegółowych wyceny i pomiaru wyniku finansowego.

IM

www.mr iril—I fi

Ib właśnie w przypadku tych zasad u.raoh. pozostawia jednostce najwięcej swobody. Zasady szczegółowe są co prawda determinowano przez zasady nadrzędne, ale nie oznacza to pełnego ograniczenia możliwości manipulacji wynikiem finansowym. Jednostka musi ustalać wynik i dokonywać wyceny w kontekście kontynuacji działalności z zachowaniem zasady memoriałowej, ponadto ma obowiązek stosować zasadę współmierności i zasadę ostrożności. W tym właśnie momencie pojawia się pierwszy zasadniczy wybór jednostki. Zarząd zgodnie z przyjętym celem działalności określa, która zasada rachunkowości - współ mierności czy ostrożności - jest nadrzędna.

Zadaniem szczegółowych zasad rachunkowości jest więc rozwinięcie zasad nadrzędnych. W przypadku wyceny bilansowej konkretyzują one wartość poszczególnych aktywów i zobowiązań, określając, czy jest to cena zakupu, cena nabycia, koszt wytworzenia, wartość nominalna itp. W przypadku zasad ustalania wyniku finansowego zasady szczegółowe określają, czy podstawą ustalenia wartości przychodu (kosztu) jest cena sprzedaży, koszt wytworzenia, wartość godziwa itp. oraz dokonują ich przyporządkowania do poszczególnych rodzajów działalności.

Polityka rachunkowości może obejmować bardzo różne zagadnienia, ponieważ zależy od specyfiki działalności jednostki. Jest indywidualnym wyborem jej kierownictwa, który jednak nie może prowadzić do sprzeczności przyjętych zasad z rozwiązaniami prawa bilansowego. Polityka rachunkowości powinna być przedmiotem badania przez biegłych rewidentów, którego podstawowym zadaniem jest ocena jej zgodności zu.rach.

Polityka rachunkowości może stanowić warunek sprawnego zarządzania przy założeniu, że jednostka wykorzysta ją we właściwy sposób. W Polsce okoliczności w tym względzie są sprzyjające. Dzięki swemu ogólnemu charakterowi u.rach. pozwala na kształtowanie polityki rachunkowości najlepiej dostosowanej do potrzeb jednostka.

ważne! Mówiąc obrazowo u.rach. oferuje użytkownikowi „samochód w wersji podstawowej, ale z bogatą | możliwością opcji i wariantów. Od tego, czy i ile użytkownik zainwestuje w odpowiedni wariant, w dodatkowe i wyposażenie, zależy to, na ile jazda będzie komfortowa, bezpieczna i bezawaryjna*'.

Ustawa o rachunkoWÓśbi jeśt jednak często atakowana przez praktyków za brak szczegółowych rozwiązań. Rzadko jeszcze jest dostrzegane dobrodziejstwo elastycznego kształtu polskiego prawa bilansowego.

ważne! Problem elastycznych rozwiązań prawa bilansowego ma szczególnie istotne znaczenie dla jednostek, które muszą przekształcać dane księgowe albo na potrzeby konsolidacji, albo na potrzeby inwestorów zagranicznych. Przed nimi stoi trudna decyzja, czy system rachunkowości ma być dostosowany do polityki polskiego podatku dochodowego, co wymaga statystycznego przekształcenia danych dla inwestorów, czy też ma być prowadzony zgodnie z polityką rachunkowości wymaganą przez inwestorów, a odrębnego przekształcenia należy dokonać na potrzeby rozliczenia podatku dochodowego.

1081

1780

1779

Polityka rachunkowości obejmuje w szczególności:

1) definicje kategorii ekonomicznych, np.:

- koszty ogólnego zarządu;

- koszt wytworzenia;

2) klasyfikację (grupowanie) kategorii ekonomicznych, np.:

- środki trwałe: wysoko- i niskocenne;

- rezerwy według tytułów;

3) zasady wyceny wstępnej;

4) zasady ustalania wyniku finansowego;

5) zasady wyceny na dzień bilansowy;

6) zasady prezentacji pozycji w sprawozdaniu finansowym, w szczególności w Informacji dodatkowej.

H-ivw.meritum.pl

Wyszukiwarka

Podobne podstrony:

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01286

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

więcej podobnych podstron