DSC01277

1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA.

Wymienione obszary polityki rachunkowości wymagają albo samodzielnego zdefiniowania, klasyfikacji i ustalenia zasad pomiaru, albo wyboru spośród dopuszczonych przez u.rach. rozwiązań w tym zakresie. Każda istotna grupa aktywów i zobowiązań wymaga zdefiniowania, zgodnie z ogólnymi definicjami zawartymi w u.rach., ale w wielu wypadkach definicja powinna być rozszerzona ze względu na specyfikę działalności jednostki.

przykład Ustawa o rachunkowości podaje definicję towarów, ale jeżeli przedmiotem obrotu jednostki są nieruchomości, należy rozszerzyć definicję towarów i uzasadnić w definicji, dlaczego są one zaliczane do towarów, a nie do środków trwałych.

Kolejnym zagadnieniem jest klasyfikacja w ramach danej grupy aktywów lub zobowiązań.

przykład Ustawa o rachunkowości wprowadza podział środków trwałych i wartości niematerialnych i prawnych na niskocenne i pozostałe, ale jednostka może dokonać uszczegółowienia tej klasyfikacji, stwierdzając, że środki trwałe dzielą się na środki trwałe amortyzowane jednorazowo, środki trwałe amortyzowane zgodnie z planem amortyzacji, środki trwałe grupowane na potrzeby ewidencji, dla których mimo niskiej wartości początkowej dokonuje się systematycznych odpisów amortyzacyjnych (np. w okresie 2 lat).

Klasyfikacja aktywów i pasywów jest szczególnie istotna dla ustalenia zasad wyceny. Dotyczy to głównie aktywów i zobowiązań finansowych. Polityka rachunkowości jednostki powinna dotyczyć zasad wyceny wstępnej, czyli wyceny na dzień wprowadzenia do ksiąg rachunkowych aktywów i pasywów po raz pierwszy.

Uregulowania wymaga również kwestia wyceny aktywów i pasywów na dzień bilansowy, co jest szczególnie ważne, gffyż jest związane z określeniem: parametru wyceny (np. wartości godziwej), momentu dokonania wyceny, osób odpowiedzialnych za podjęcie takiej decyzji, skutków wyceny.

B. Polityka rachunkowości w zakresie szczegółowych zasad wyceny

bilansowej

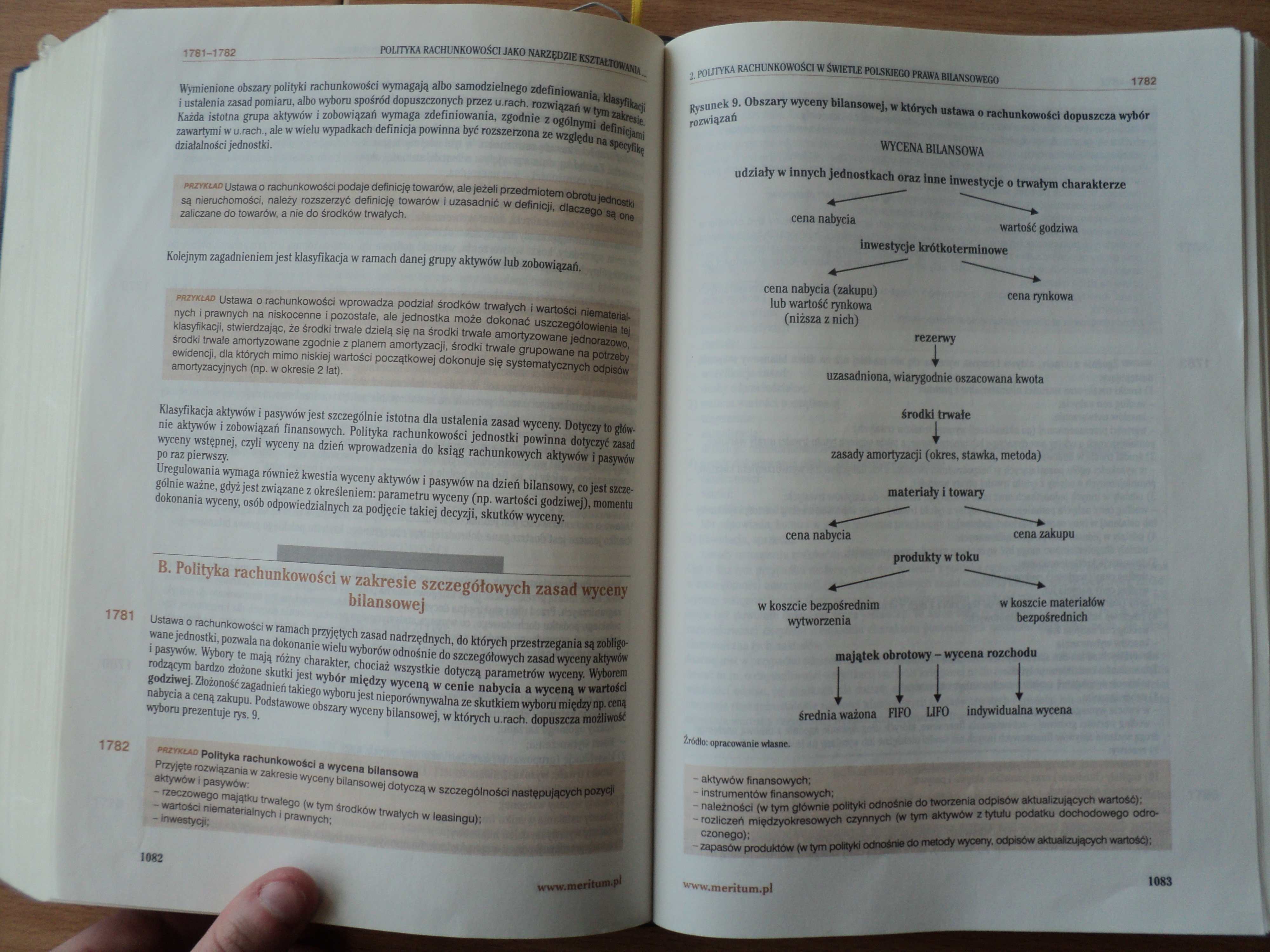

1781 Ustawa o rachunkowości w ramach przyjętych zasad nadrzędnych, do których przestrzegania są zobligowane jednostki, pozwala na dokonanie wielu wyborów odnośnie do szczegółowych zasad wyceny aktywów i pasywów. Wybory te mają różny charakter, chociaż wszystkie dotyczą parametrów wyceny. Wyborem rodzącym bardzo złożone skutki jest wybór między wyceną w cenie nabycia a wyceną w wartości godziwej. Złożoność zagadnień takiego wyboru jest nieporównywalna ze skutkiem wyboru między np. ceną nabycia a ceną zakupu. Podstawowe obszary wyceny bilansowej, w których u.rach. dopuszcza możliwość wyboru prezentuje rys. 9.

1782 przykład Polityka rachunkowości a wycena bilansowa

Przyjęte rozwiązania w zakresie wyceny bilansowej dotyczą w szczególności następujących pozycji

aktywów i pasywów:

- rzeczowego majątku trwałego (w tym środków trwałych w leasingu);

- wartości niematerialnych i prawnych;

- inwestycji;

Rysunek 9. Obszary wyceny bilansowej, w których ustawa o rachunkowości dopuszcza wybór rozwiązań

WYCENA BILANSOWA

udziały w innych jednostkach oraz inne inwestycje o trwałym charakterze

cena nabycia wartość godziwa

inwestycje krótkoterminowe

cena nabycia (zakupu) cena rynkowa

lub wartość rynkowa (niższa z nich)

rezerwy

uzasadniona, wiarygodnie oszacowana kwota środki trwałe

I

zasady amortyzacji (okres, stawka, metoda)

materiały i towary

cena nabycia cena zakupu

produkty w toku

w koszcie bezpośrednim w koszcie materiałów

wytworzenia bezpośrednich

majątek obrotowy - wycena rozchodu

l iii

średnia ważona FIFO UFO indywidualna wycena

ŹnSdlo: opracowanie własne.

aktywów finansowych; instrumentów finansowych;

- należności (w tym gtównte polityki odnośnie do tworzenia odpisów aktualizujących wartość);

- rozliczeń międzyokresowych czynnych (W tym aktywów z tytułu podatku dochodowego odroczonego); I

- zapasów produktów (W tym polityki odnośnie do metody wyceny, odpisów aktualizujących wartość);

www.meritum.pl 1083

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01286

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01271 1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAMn^ Rysunek 4. Klasyfikacja polityki rachun

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

DSC01269 1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i 1. Definicja i za

więcej podobnych podstron