DSC01269

1756-1758 POLITYKA RACHUNKOWMJAKO NARZĘDZIE KSZTAŁTOM,i

1. Definicja i zakres polityki rachunkowo*^

A. Pojęcie polityki rachunkowości

1756 Rachunkowość, wbrew oczekiwaniom jej użytkowników, nie jest systemem uniwersał™! maga indy

widualnego podejścia, określenia celu, który determinuje jej ostateczny kształt. Rozwiązał^ pojęte prze; rachunkowość jednostki zależą od indywidualnej polityki określonej przez jej kierownictMfWlwunkach gospodarki rynkowej polityka rachunkowości staje się niezbędnym narzędziem zarządzania. |e względu na duże ryzyko i niepewność spowodowane wzrostem stopnia zmienności otoczenia warunkiem osiągania celów jest odpowiednie wykorzystanie instrumentów polityki rachunkowością Próbę zdefiniowania pojęcia „polityka rachunkowości” warto rozpocząć od wyjaśnienia samego terminu „polityka".

- Polityka oznacza „świadome i konsekwentne stosowanie przez kierownictwo zorganizowanych grup zasad i metod zmierzających do osiągnięcia określonych celów” [por. Encyklopedia Powszechna PWN, Warszawa 2000, s. 660].

- Polityka to „działalność władzy państwowej, rządu w dziedzinach: społecznej, gospodarczej, kulturalnej, wojskowej i innych, dotycząca spraw wewnętrznych państwa lub stosunków z innymi krajami, mająci na celu zdobycie i utrzymanie władzy państwowej; cele i zadania takiej działalność^ metody realizacji tych zadań" [Słownik języka polskiego, tom II, red. M. Szymczak, Warszawa 1968, a. 785 j.

- Polityka to „zręczne, konsekwentne postępowanie jednostki lub grupy zmierzające dl osiągnięcia określonego celu" [Słownik wymów obcych, red. J. Tokarski, Warszawa 1971, t. 589]. -w

Pojęcie polityki jest zatem dość wieloznaczne. Termin „polityka rachunkowości" WI i teratum ekonomiami także jest przedstawiany w różny sposób.

1757 Według A. Jarugowej polityka rachunkowości „to zastosowanie przez Zarząd przedsiębiorstw* w sponą dzaniu sprawozdań finansowych specyficznych zasad, konwencji reguł i praktyk dobranych odpowiednio do odwzorowania jego rzeczywistej pozycji finansowe], dochodowej i dokonań j A. JarugowąLWalińiki Roczne sprawozdania finansowe - ujęcie księgowe a podatkowe, Gdańsk 1997, s. 23]. Jeżeli prawo oy standardy przewidują alternatywne zasady, to ujawnia się zastosowaną politykę polegąjącąńa wybone między przewidzianymi zasadami. Niekiedy ujawnia się także innowacyjne praktyki lun zasady specyficzne dla danego przemysłu".

1758 Międzynarodowe Standardy Rachunkowości stwierdzają, że polityka rachunkowości obejmuje d&g^egutj

metody, uzgodnienia umowne i procedury, przyjęte przez kierownictwo przedsiębior*tw8ry opraeowywa niu i prezentacji sprawozdań finansowych. Istnieje wiele różnych rodzajów tej polityki, będących w użyciu i odnoszących się nawet do tego samego podmiotu. Wybór i stosowanie jednego z nich jako nąjlepiej odpowiadającego pozycji finansowej i profilowi działalności przedsiębiorstwa należy do kompetencji kierownictw danej jednostki. Przy wyborze i aplikacji odpowiedniej polityki rachunkowości oraz przy przygotowaniu sprawozdań finansowych kierownictwo przedsiębiorstwa powinno kierować się trzema zasadami-, ostrożnością przewagą treści nad formą! istotnością

Definicja polityki rachunkowości (zasad rachunkowości) znajduje się także w u.raoh., która wprowadzili to pojęcie stosunkowo niedawno (dopiero w 2002 r.). Definiuje ona politykę rachunkowoflBB „wybrt ne i stosowane przez jednostkę, odpowiednie do jej działalności, rozwiązania dopuszcaon§***pi*»ro ustawy i zapewniające wymaganą jakość sprawozdań finansowych”. Polityka rachunkowości powinni zatem stanowić przedmiot odrębnej dokumentacji systemu rachunkowości każdej jednostki |nb. art 3 ult. 1 pkl 11 u.rach.j.

wwwJ|Mftftuin-pł

1066

B przytoczonych wyżej definicji wynika, że wybór polityki rachunkowości jest prawem podmiotu gospodarczego, zagwarantowanym przepisami prawa bilansowego i zwyczajem. Aby z niego umiejętnie Korzystać, należy uświadomić sobie wpiyw określonej polityki na wynik i sytuację finansową podmiotu Bkontekście osiągania celów działalności.

1759

1760

[Alicja Jarugowa uważa, że „selekcja zasad (...) powinna być dokonywana w świetle realizacji celu, jakiemu [służą sprawozdania finansowe, przy zachowaniu jakościowych charakterystyk, aw szczególności istotności Informacji i jej wiarygodności* [A. Jarugowa. E. Walińska, op. cit, s. 23].

frolityka rachunkowości powinna zatem pozwolić w jak największym stopniu realizować cele działalności [jednostki. Przy właściwym rozumieniu polityki rachunkowości, jako instrumentu zarządzania, korzyści hynikające z jej wykorzystania mogą być bardzo wymierne.

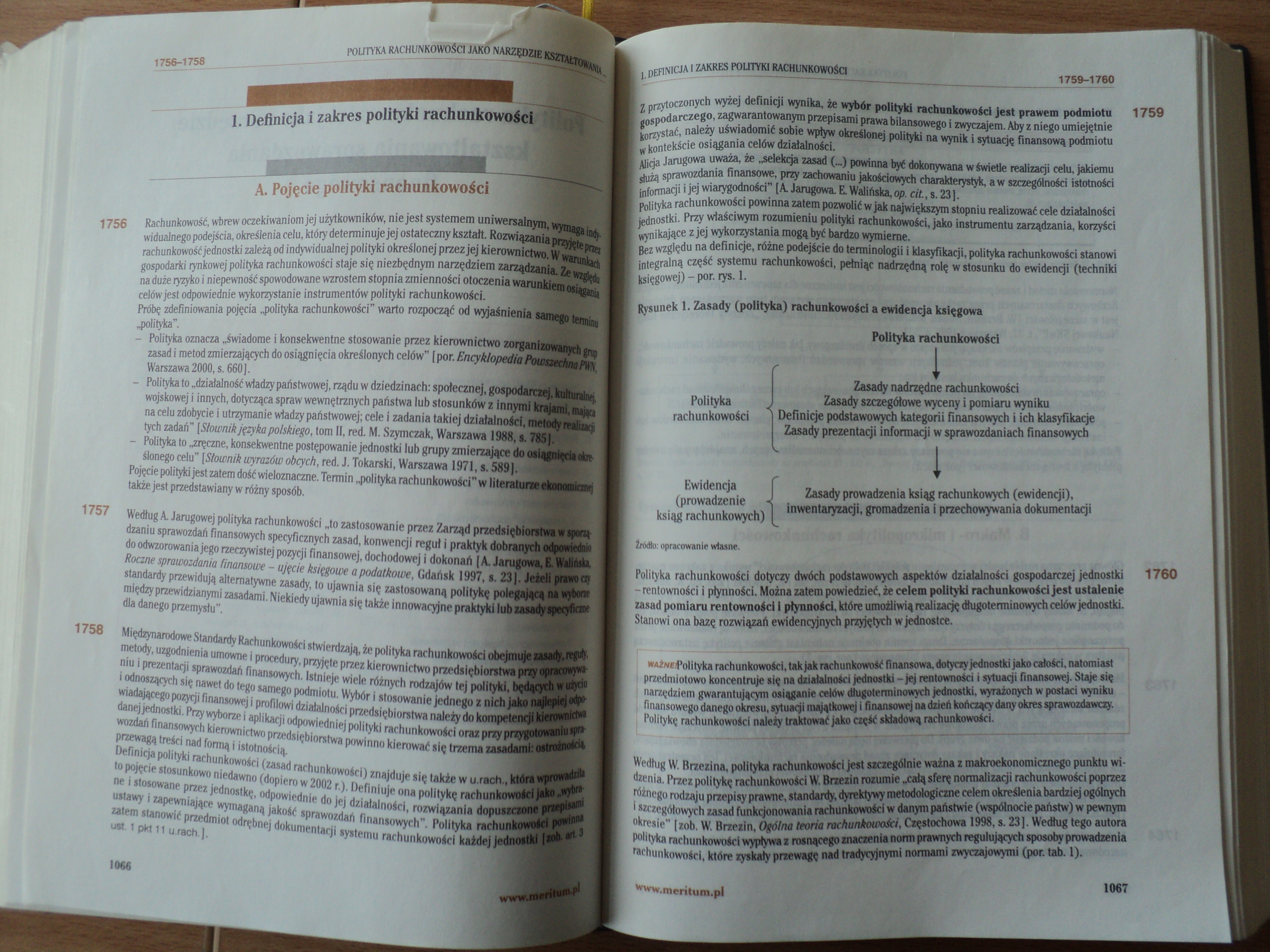

Bez względu na definicje, różne podejście do terminologii i klasyfikacji, polityka rachunkowości stanowi Integralną część systemu rachunkowości, pełniąc nadrzędną rolę w stosunku do ewidencji (techniki [księgowej) - por. rys. 1.

Rysunek 1. Zasady (polityka) rachunkowości a ewidencja księgowa

Polityka rachunkowości

f i

Polityka

rachunkowości

Zasady nadrzędne rachunkowości Zasady szczegółowe wyceny i pomiaru wyniku I Definicje podstawowych kategorii finansowych i ich klasyfikacje Zasady prezentacji informacji w sprawozdaniach finansowych

Ewidencja (prowadzenie . ksiąg rachunkowych)

I

Zasady prowadzenia ksiąg rachunkowych (ewidencji), inwentaryzacji, gromadzenia i przechowywania dokumentacji

Źródło: opracowanie własne.

Polityka rachunkowości dotyczy dwóch podstawowych aspektów działalności gospodarczej jednostki - rentowności i płynności. Można zatem powiedzieć, że celem polityki rachunkowości jest ustalenie zasad pomiaru rentowności 1 płynności, które umożliwią realizację długoterminowych celów jednostki. Stanowi ona bazę rozwiązań ewidencyjnych przyjętych w jednostce.

MMżMuPolityka rachunkowości, tak jak rachunkowość finansowa, dotyczy jednostki jako całości, natomiast przedmiotowo koncentruje się na działalności jednostki-jej rentowności i sytuacji finansowej. Staje się narzędziem gwarantującym osiąganie celów długoterminowych jednostki, wyrażonych w postaci wyniku finansowego danego okresu, sytuacji majątkowej i finansowej nadzień kończący dany okres sprawozdawczy. Politykę rachunkowości należy traktować jako część składową rachunkowości.

Według W. Brzezina, polityka rachunkowości jest szczególnie ważna z makroekonomicznego punktu widzenia. Przez politykę rachunkowości W. Brzezin rozumie „całą sferę normalizacji rachunkowości poprzez różnego rodząju przepisy prawne, standardy, dyrektywy metodologiczne celem określenia bardziej ogólnych i szczegółowych zasad funkcjonowania rachunkowości w danym państwie (wspólnocie państw) w pewnym okresie” [zob. W. Brzezin, Ogólna teoria rachunkowości, Częstochowa 1998, s. 23]. Według tego autora polityka rachunkowości wypływa i rosnącego znaczenia norm prawnych regulujących sposoby prowadzenia rachunkowości, które zyskały przewagę nad tradycyjnymi normami zwycząjowymi (por. tab. 1).

1067

Wyszukiwarka

Podobne podstrony:

DSC01270 1761-1764 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANĄ I DEFINICJA 1 ZAKRES POLITYKI

DSC01272 1766 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA ważuc; „Polityka bilansowa jest ni

DSC01273 1769-1770 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA... Materialne instrumenty pol

DSC01274 1771-1772 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Pozycja Pol

DSC01275 1774 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Mele możliwości dla „kreatywnej”

DSC01277 1781-1782 ___ POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. Wymien

DSC01278 1783 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA - zapasów usług

DSC01280 1793-1795 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA. 1793 Szczególnym obszarem po

DSC01281 1799-1800 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Zgodnie z tym znaczeniem zmia

DSC01282 1804-1807 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANU elementów, k

DSC01283 1808 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWĄ 1808 Rachunek zysków i strat za 20X1

DSC01284 1812-1814 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1812-1814 POLITYKA RACHUNKOWO

DSC01286

DSC01287 1823-1825 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA Korekta spowoduje wzrost rozl

DSC01288 1826-1827 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA 1826-1827 POLITYKA RACHUNKOWO

DSC01289 1829 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAŁTOWANIA „Gazeta Prawna” 2002, nr 157; Poli

DSC01279 1786-1788 POLITYKA RACHUNKOWOŚCI JAKO NARZĘDZEmML które wymagają ustaleni

DSC01276 1776-1778 POLITYKA RACHUNKOWOŚCI. maże skutecznie ograniczać wykorzystywanie możliwości stw

DSC01285 1817-1818 POUTYKA RACHUNKOWOŚCI JAKO NARZĘDZIE KSZTAtTOWAIflJ 1817-1818 POUTYKA RACHUNKOWOŚ

więcej podobnych podstron