1109145489

140 Łukasz Górka, Małgorzata Szulc

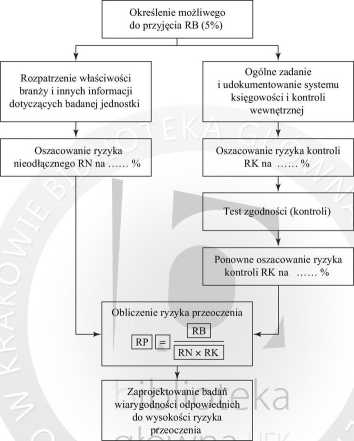

Rys. 3. Przebieg pomiaru ryzyka

Źródło: Z. Fedak, Metody i technika rewizji..., s. 203.

informacje oraz dowody badania wskazują na istnienie istotnych nieprawidłowości spowodowanych oszustwami.

Rozpoczynając badanie, biegły rewident powinien rozważyć podatność jednostki na istotne nieprawidłowości sprawozdania finansowego spowodowane oszustwem poprzez wskazane w standardzie procedury, w tym dyskusji wstępnej i w toku badania. Istotne znaczenie ma uzyskanie wiedzy o jednostce i środowisku jej działalności, w tym także kontroli wewnętrznej, i na jej podstawie oszacowanie ryzyka oszustwa11.

Międzynarodowe standardy rewizji finansowej, s. 293 i nast.

Wyszukiwarka

Podobne podstrony:

,34 Łukasz Górka, Małgorzata Szulc Na podstawie przytoczonych z praktyki badania sprawozdań finansow

142 Łukasz Górka, Małgorzata Szulc - ryzyko nieodłączne na podstawie znajomości

13i Łukasz Górka, Małgorzata Szulc - istnieje możliwość popełnienia oszustwa, -

,34 Łukasz Górka, Małgorzata Szulc Na podstawie przytoczonych z praktyki badania sprawozdań finansow

136 Łukasz Górka, Małgorzata Szulc 3. Ryzyko w badaniu sprawozdania finansowego Zgodnie z zapisami

138 Łukasz Górka, Małgorzata Szulc 138 Łukasz Górka, Małgorzata

,34 Łukasz Górka, Małgorzata Szulc Na podstawie przytoczonych z praktyki badania sprawozdań finansow

więcej podobnych podstron