18939

2. Kapitał (fundusz) zapasowy - odzwierciedla źródła finansowania aktywów osiągnięte przez jednostkę gospodarczą w trakcie jej działalności. Kapitał zakładowy tworzony jest ustawowo zgodnie z umowa/statutem spółki. Po pierwsze z podziału zysku. Z nadwyżki ceny emisyjnej nad ceną nominalną akcji.

Z dopłat akcjonariuszy / udziałowców.

Kapitał rezerwowy vs. kapitał zapasowy

Wynik finansowy - który jest zyskiem lub stratą. Różnica między przychodami a kosztami.

Metoda kapitałowa liczenia wyniku finansowego:

Co to jest zysk (strata)?

• różnica między stanami kapitału własnego (w dwóch momentach)

• różnica między przychodami a kosztami

Procedura wyliczeń jest następująca: (tl - początek / t2 koniec okresu...)

Kapitał własny (tl) = zasoby (tl) - kapitał obcy (tl)

Kapitał własny (t2) = zasoby (t2) - kapitał obcy (t2)

Wynik finansowy = kapitał własny (t2) - kapitał własny (tl)

Wynik finansowy ustalamy metodą kapitałową = zmiana kapitału w okresie I + pobrania dokonane przez w okresie przez właścicieli (i) - inwestycje

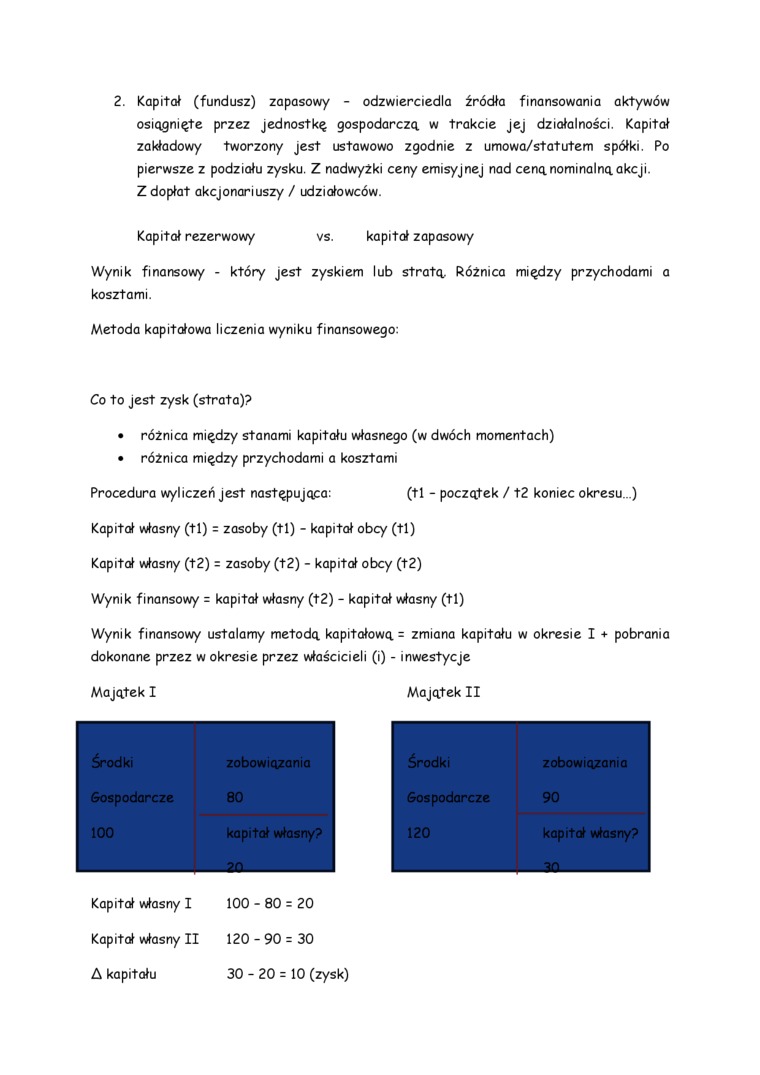

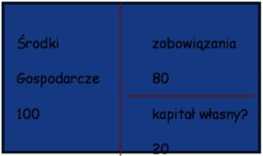

Majątek I

Majątek II

Kapitał własny I 100 - 80 = 20

Kapitał własny II 120 - 90 = 30

A kapitału 30 - 20 = 10 (zysk)

Wyszukiwarka

Podobne podstrony:

Kapitał zapasowy - źródła finansowania aktywów przedsiębiorstwa w trakcie działalności, tworzony z z

PASYWA Kapitały własne Kapitał (fundusz) podstawowy Kapitał (fundusz) zapasowy Kapitał (fundusz

Analiza pasywów (kapitałów) Pasywa są to źródła finansowania majątku przedsiębiorstwa. Dzielą

19 Zadanie to osiągnięty przez Jednostkę wynik, zgodnie c przypadającą jej rolą w społeczny* podzial

2012-11-28Podział źródeł finansowania Źródła finansowania Kapitał własny Kapitał obcy

ANALIZA FINANSOWA PRZEDSIĘBIORSTWA Pasywa A. Kapitał (fundusz) własny I.

Źródła finansowania a źródła kapitału Kapitał przedsiębiorstwa ■ Kapitał

1. 3 stopnie finansowania aktywów: • Stopień I = Kapitał własny / aktywa trwałe o

• Źródła finansowania spółki celow ej: o Kapitały własne - udziałowcy ponoszą

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

59165 Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (

test skan (1) 1. krótkoterminowe źródła finansowania kapitału obcego to: (podkreślić i napisać cyf

Wykład3 7 G 0 Władze Funduszu Źródła finansowania działalności ® Rada Gubernatorów - gubernatorz

Zaremba L.S. Optymalny podział kapitału w funduszach emer. - DAR finanse » Pribyl B. i

Źródła finansowania inwestycji: kapitał własny z wypracowanego zysku, który zostanie podzielony prze

pozabankowe źródła finansowania małych i średnich przedsiębiorstw Halina Waniak-Michalak fundusze

każdy składnik aktywów posiada swoje źródła finansowania, to zachodzi równość aktywa= pasywa. Jest t

aeportal.glt.pl każdy składnik aktywów posiada swoje źródła finansowania, to zachodzi równość

więcej podobnych podstron