32356

Podatek dochodowy jest płacony do 20 dnia następnego miesiąca.

Naliczony podatek dochodowy księgowany ostatniego dnia miesiąca, faktycznie jest liczony do 20 dnia następnego miesiąca. Podstawą zapisu jest dowód księgowy - polecenie księgowania (PK) z ostatniego dnia miesiąca danego okresu.

Przychody i koszty zapisywane są systemem narastającym. Naliczony jest podatek za dane miesiące łącznie. W lutym do księguje się podatek 380.

Na koniec lutego na koncie podatek dochodowy wystąpi saldo winien 2 280, które informuje o podatku, który zmniejsza wynik finansowy za miesiące styczeń i luty.

Na koncie Rozrachunki z US występuje saldo Ma w kwocie 380, które informuje o zobowiązaniach firmy z tytułu podatku dochodowego.

W bilansie w zobowiązaniach wystąpiłaby kwota 380, a w Rachunku zysków i strat na koniec lutego Podatek dochodowy wyniesie 2 280 i firma wykaże zysk w wysokości 9 720.

Saldo Podatku dochodowego 1 520 na koniec marca wykazane jest w RZiS.

Saldo Rozrachunki z US 760 na koniec marca mówi o należności od US z tytułu nadpłaconego podatku dochodowego, wykazane jest w bilansie w aktywach.

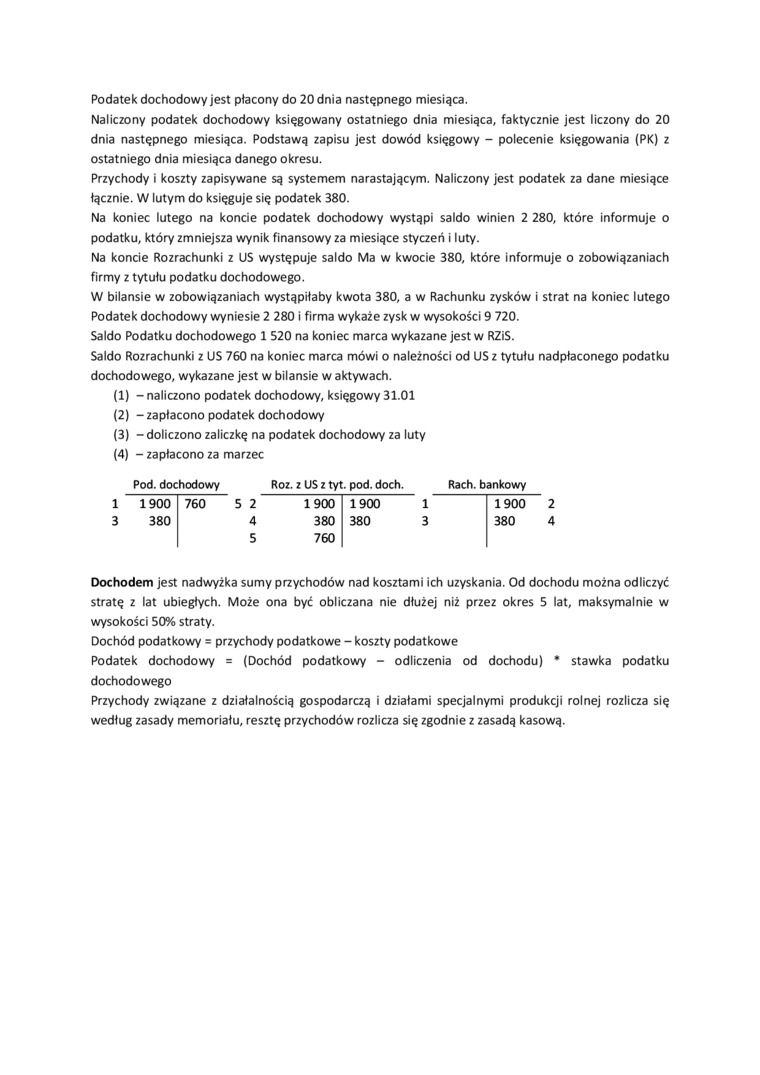

(1) -naliczono podatek dochodowy, księgowy 31.01

(2) -zapłacono podatek dochodowy

(3) - doliczono zaliczkę na podatek dochodowy za luty

(4) - zapłacono za marzec

Pod. dochodowy Roz. z US z tyt. pod. doch. Rach. bankowy

|

1 |

1900 |

760 |

5 2 |

1900 |

1900 |

1 |

1900 |

|

3 |

380 |

4 |

380 |

380 |

3 |

380 | |

|

5 |

760 |

Dochodem jest nadwyżka sumy przychodów nad kosztami ich uzyskania. Od dochodu można odliczyć stratę z lat ubiegłych. Może ona być obliczana nie dłużej niż przez okres 5 lat, maksymalnie w wysokości 50% straty.

Dochód podatkowy = przychody podatkowe - koszty podatkowe

Podatek dochodowy = (Dochód podatkowy - odliczenia od dochodu) • stawka podatku dochodowego

Przychody związane z działalnością gospodarczą i działami specjalnymi produkcji rolnej rozlicza się według zasady memoriału, resztę przychodów rozlicza się zgodnie z zasadą kasową.

Wyszukiwarka

Podobne podstrony:

23-01-2013 5 Za miesiące od stycznia do Listopada - do 20 dnia miesiącu następującego po

ustawa? dla województwa, na którego terenie siedziba podmiotu, w terminie do 15 dnia roboczego miesi

Do świtu dnia następnego intensywna naprawa oporo-powrotników dział 75 mm. Działa kolejno wchodzą do

P1010167 (3) 148 3. Wzrost i produkcyjność Przyrost w pierwszych 5 latach jest najintensywniejszy, d

Charakterystyka hodowlana drzew leśnych (87) 3. Wzrost i produkcyjność Przyrost w pierwszych 5 latac

VI. HARMONOGRAM PŁATNOŚCI Termin Czynności do 15 dnia danego miesiąca za miesiąc

img022 (89) Opłaty należy uiszczać do 10 dnia danego miesiąca. Po tym okresie naliczane będą ustawow

J05 Wpłaty i zamówienia przyjmowane są do 20-ego Każdego Miesiąca poprzedzającego druk pisma. Redakc

§34 1. Wniosek o przyznanie zapomogi należy składać do ostatniego dnia każdego miesiąca do dziekanat

prążka I - prążek izotropowy, jest jaśniejszy). Dochodzi do skurczu mięśnia. Następnie główki miozyn

Image144 stany: A = 1, B — C — ... / = 0. Następnie informacja jest wpisywana do rejestru. Po ośmiu

174 JUDYTA III. 20. mniej też charakterystyczną jest rzeczą, że zaraz w roku następnym, na Zielone

174 JUDYTA III. 20. mniej też charakterystyczną jest rzeczą, że zaraz w roku następnym, na Zielone

więcej podobnych podstron